![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

Продажи GloraX удвоились: в чём секрет успеха компании?

GloraX удвоил продажи в первом квартале 2026 года и снова обогнал рынок. Что стало причиной такого роста? Снижение ключевой ставки или повышение эффективности? Давайте разберемся. Для начала я сравнил результаты компании с рыночными показателями и обсудил условия возврата к рыночной ипотеке. Результаты за девять месяцев можно найти здесь. Я также продолжаю держать облигации обоих выпусков, поэтому анализирую их. Теперь перейдем к операционным итогам первого квартала 2026 года: - Объем заключенных договоров вырос в 2,5 раза по сравнению с прошлым годом и достиг 64,4 тысяч квадратных метров (25,6 тысяч квадратных метров в первом квартале 2025 года). Ставка сыграла свою роль, но ключевыми факторами стали сильная бизнес-модель и региональная экспансия. Компания росла быстрее рынка. - В денежном выражении продажи увеличились на 94% и составили 12,6 миллиарда рублей (6,5 миллиарда рублей в первом квартале 2025 года). - Количество заключенных договоров выросло в 2,6 раза и достигло 1697 штук. Здесь можно говорить о неизбежном росте. - Средняя цена за квадратный метр с учетом смещения продаж в регионы составила 197 тысяч рублей (262 тысячи рублей в первом квартале 2025 года). Это связано с тем, что жилье в регионах обычно дешевле, а также с медленным ростом цен на недвижимость. Однако по мере возвращения к рыночной ипотеке цены на бетон будут расти. - Доля договоров с использованием ипотеки составила 75% (73% в первом квартале 2025 года). Ипотека для девелопера более надежна, чем рассрочки. - Доля региональных проектов достигла 67% (42% в первом квартале 2025 года). Глоракс специализируется на регионах, где спрос копился годами. Почему удалось так вырасти? Как обстоят дела на рынке в целом? - Рынок новостроек в России в первом квартале 2026 года вырос всего на 12% по сравнению с прошлым годом (по оценке Дом.РФ). Основной вклад внес разовый всплеск в январе, связанный с ипотекой. После этого темпы роста замедлились. Глоракс показал рост на 94% в деньгах и в 2,5 раза в метрах. Это означает, что компания эффективно использовала свой потенциал на рынке. - За первый квартал выполнено около 20% годового плана (в 2025 году было 14%). Темпы бизнеса ускоряются. - Рост доли региональных проектов до 67% (с 42%) произошел благодаря расширению нового рынка. В регионах компания работает успешно. По сути, компания нашла свою нишу на рынке. - Качество продаж, а не только их объем. Доля рассрочек снижена до 6%, а объем денежных поступлений (cash flow) высокий. Это снижает стоимость проектного финансирования, уменьшает зависимость от дорогих денег и улучшает финансовое положение компании. - Компания заранее готовится к возвращению рыночной ипотеки, масштабируется и увеличивает клиентскую базу. Ожидается, что рыночная ипотека вернется при ключевой ставке около 12%. У компании есть время освоить больше регионов и нарастить число точек роста. Если в 2025 году все получилось, то в 2026 году компания не растеряется. Отдельно стоит отметить, что такой рост часто сопровождается высокой долговой нагрузкой. Однако в случае с Глораксом долг сохраняется на адекватном уровне. На днях будут опубликованы МСФО за 2025 год, где все станет более ясно. Акции компании уже отреагировали ростом на пару процентов, что хорошо для такого рынка. Уже очевидно, что 2026 год начался бодро. Буду следить за дальнейшими результатами. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Профита нет. А если найду?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

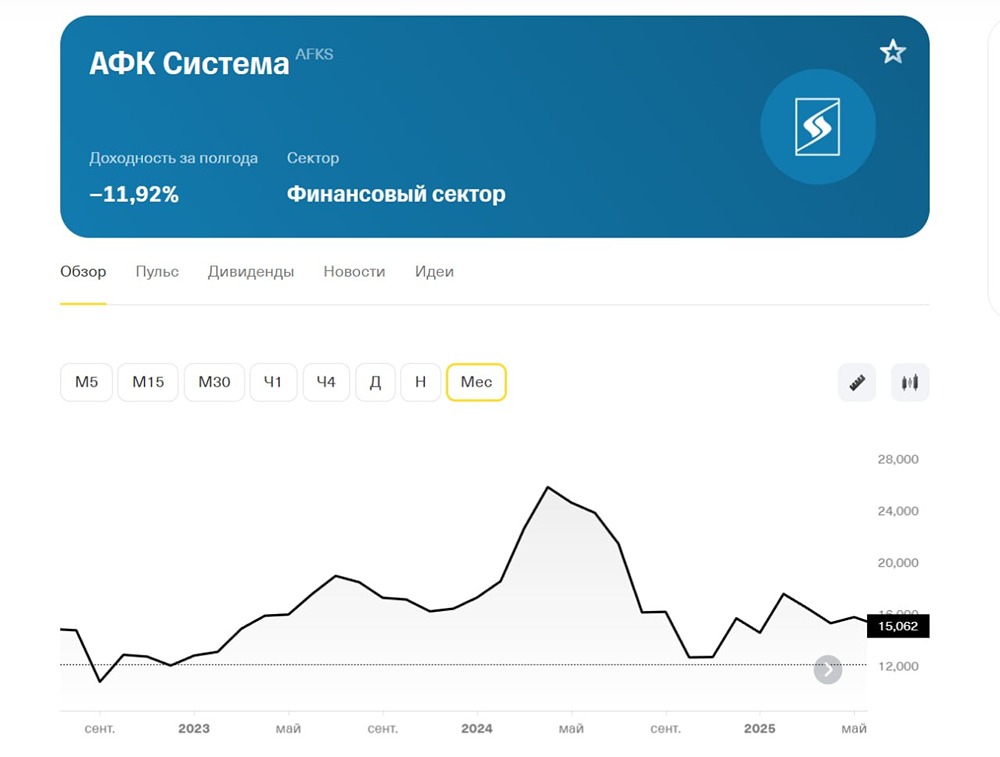

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/6c82d968-20ef-4e89-a879-19d66d573d13.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

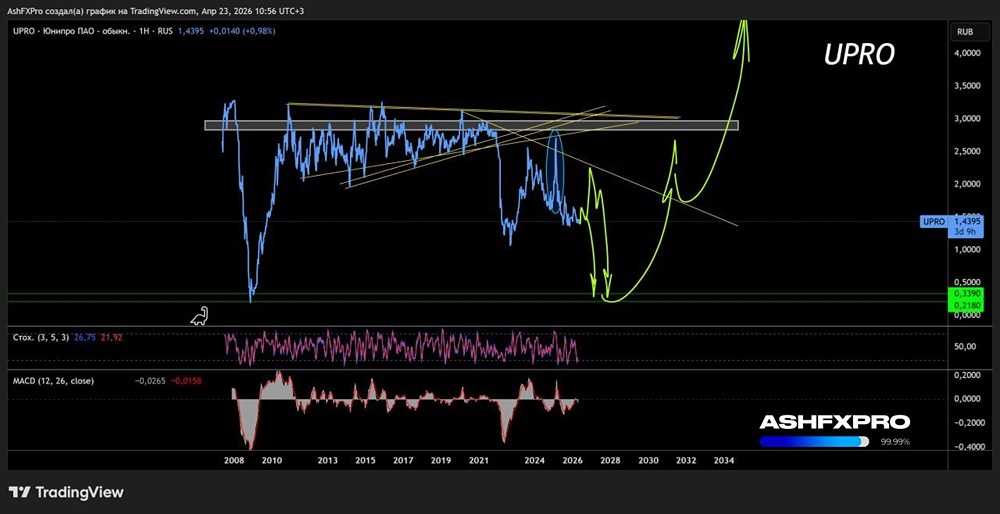

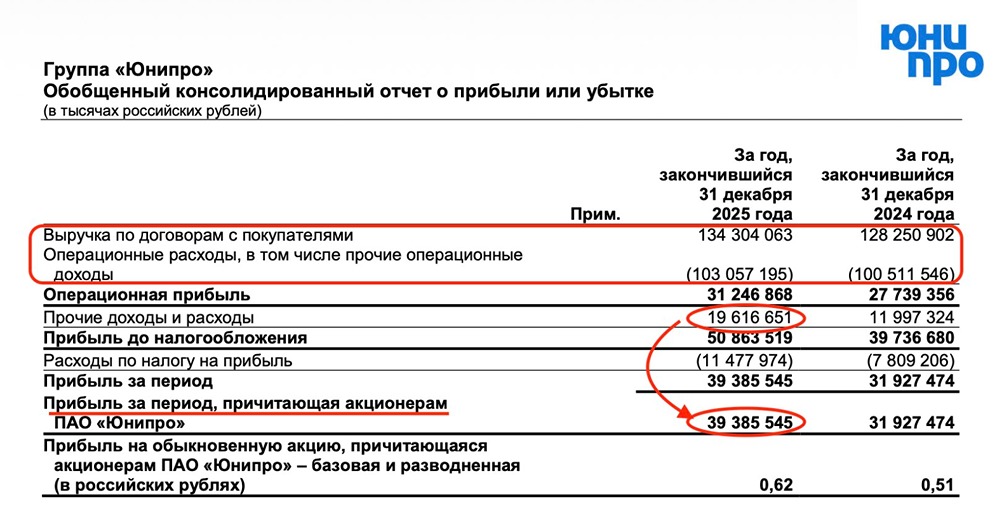

![Аватар сообщества ЮНИПРО [анализ] [UPRO]](/uploads/community/6/3eabbe79-5578-4a30-9e0b-99370ecffca2.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества ТГК-2 [анализ] [TGKB]](/uploads/community/7/b9c843b3-b09d-485e-822a-8b47e27a4420.jpg)

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)