![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

Whoosh: снижение выручки на фоне роста себестоимости, растущего неэффективного парка, дорогих долгов

Мы ожидали, что ВУШ станет привлекательной инвестиционной идеей. В отчетности за девять месяцев мы видели накопление средств, которых почти хватало для погашения ближайшего выпуска облигаций. Но наши ожидания не оправдались. О компании ВУШ — оператор сервиса аренды самокатов. 83% выручки компания получает в России, 14% — в Латинской Америке, 3% — в Казахстане и Белоруссии. Латинская Америка — точка роста: бизнес удвоится по выручке и EBITDA к 2025 году. Финансы Аудитор — Б1 (бывший KPMG). Заключение без сюрпризов и оговорок. Годовая отчетность: ➥ Выручка снизилась на 12,9%, что соответствует динамике за девять месяцев. ➥ Валовая рентабельность упала до 18,4%, операционная — до 4,2%, чистая — до –23,5%. ➥ Себестоимость выросла как в процентах, так и в абсолютном выражении. ➥ Чистый финансовый результат ушел в минус на 3,5 млрд рублей. ➥ На EBITDA нет больших надежд. Показатель включает амортизацию (неденежный расход) и процентные расходы. Амортизация связана с необходимостью обновления парка (3,4 млрд против амортизации 2,8 млрд). Мы считаем, что в основных средствах скрыты убытки. В 2021 году один рубль самоката генерировал 1,6 рубля выручки, а в 2025 году — только 0,8 рубля. В 2022 году один самокат приносил 112 тысяч рублей выручки, а в 2025-м — 53,7 тысячи рублей. Это с учетом инфляции. Многие цифры основаны на профессиональном суждении руководства, и в отчетности мы не нашли конкретных условий амортизации самокатов. Мы считаем, что в основных средствах скрыто 1,5–3 млрд убытков. Долг Основной долг — облигации. В феврале компания выпустила еще 1 млрд облигаций, а всего у нее около 1,5 млрд рублей в виде финансовых вложений и денег. Ближайшее погашение — в июле 2026 года, когда начнется сезон и появятся операционные доходы. Кредитные рейтинги Рейтинг А со стабильным прогнозом от АКРА (переоценка в апреле 2025 года). Статус «под наблюдением» из-за возможной покупки Юрент. Мы ждем повышения рейтинга до ВВВ+. Собственники Контролирующий акционер — Дмитрий Чуйко (37%). 10,4% у Егора Баяндина, 5,9% у Сергея Лаврентьева. Мы обеспокоены постоянным снижением долей мажоритариев. Риски ➥ Снижение выручки на 13%, убытки. ➥ Отрицательный свободный денежный поток, который не покрывает капитальные затраты. Перспективы снижения процентных ставок для ВУШ неясны. ➥ EBITDA едва покрывает проценты, но этого недостаточно для обновления парка самокатов. ➥ Бизнес капиталоемкий, флот требует постоянных вложений. Срок службы самоката — 1,5–2 сезона (это подтверждают сравнения списаний и покупок). ➥ Высокие процентные ставки делают долг дорогим. Конкуренты, такие как Яндекс и МТС, обладают большими финансовыми ресурсами. ➥ Международная экспансия — риск выхода на новые рынки с другим менталитетом и без административного ресурса. ➥ С 2024 года начались продажи пакетов акций акционерами. После IPO на рынок вышло 12% акций менеджмента, а Фонд pre-IPO от ВИМ Инвестиций влил 12% за два года. Это тревожный сигнал. Эмитент облигаций — ООО «ВУШ», а не ПАО «ВУШ». Это создает риски спекуляций. Плюсы ➥ Публичный статус и возможность допэмиссии для привлечения капитала. ➥ Есть деньги на Юрент — значит, есть деньги на облигации? ➥ Если станет совсем плохо, можно провести IPO в Латинской Америке. Выводы ВУШ не оправдал наших ожиданий как инвестиционная идея. Финансовые показатели под давлением, а кэш на счетах уменьшился. Если вас устраивает риск (например, до 5%), рассмотрите флоатеры, которые доходнее при любых сценариях. В ближайшие дни мы построим карту рынка и вернемся к теме ВУШ. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Кот.Финанс*

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

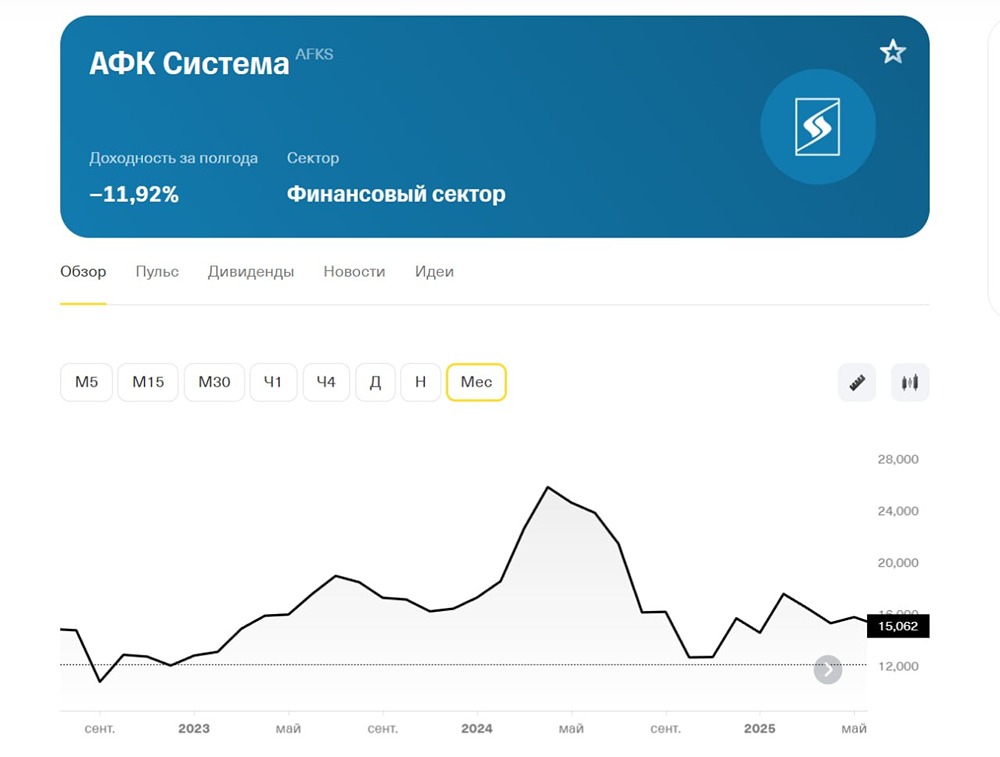

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

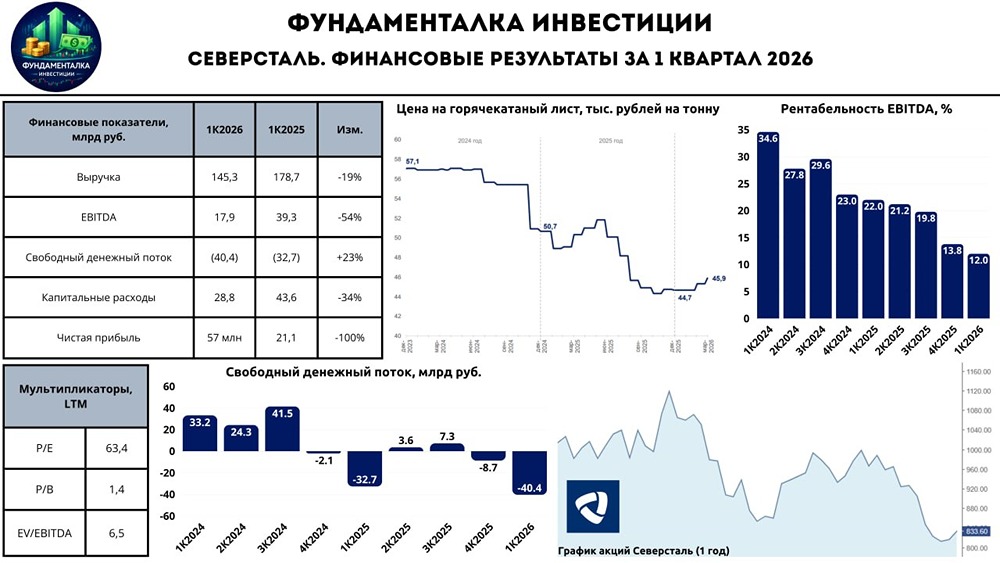

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/6c82d968-20ef-4e89-a879-19d66d573d13.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

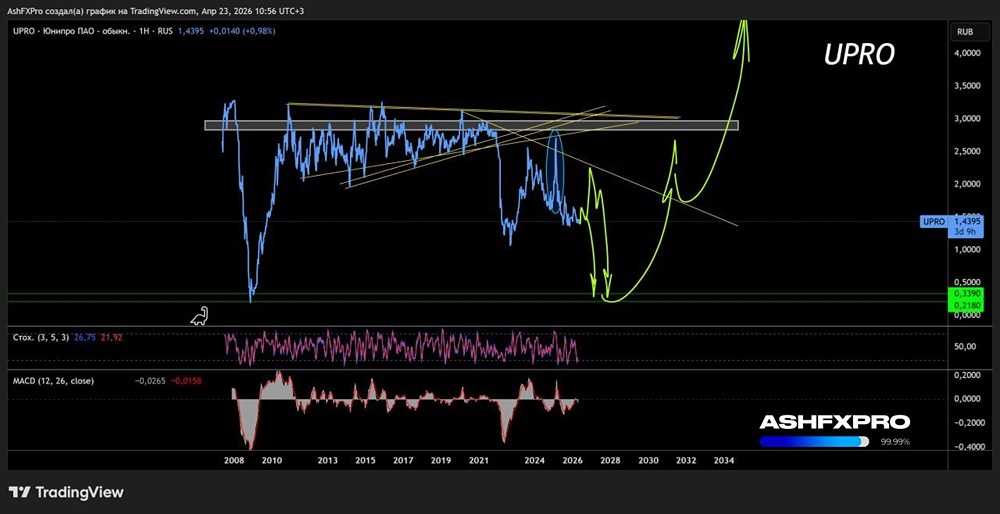

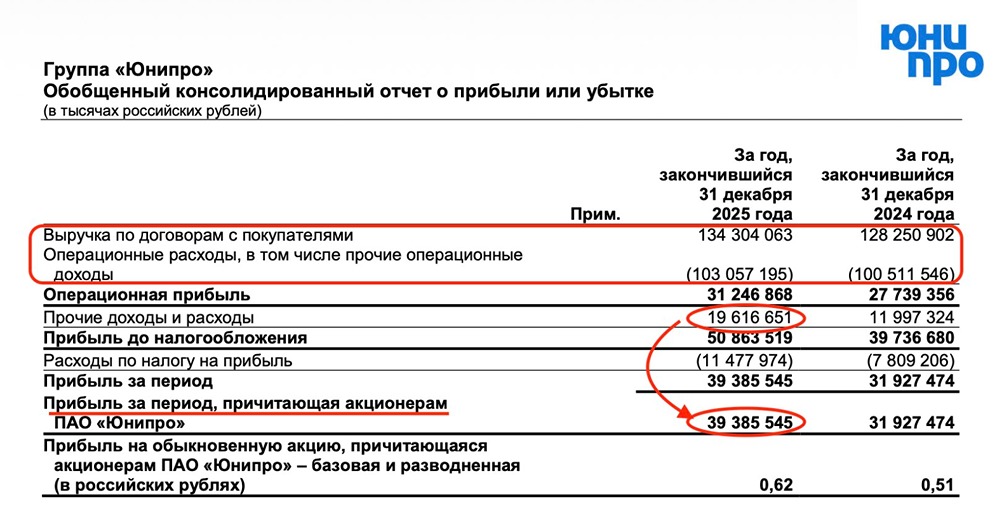

![Аватар сообщества ЮНИПРО [анализ] [UPRO]](/uploads/community/6/3eabbe79-5578-4a30-9e0b-99370ecffca2.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества ТГК-2 [анализ] [TGKB]](/uploads/community/7/b9c843b3-b09d-485e-822a-8b47e27a4420.jpg)

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)