![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

FabricaONE.AI: редкий AI-актив на российском рынке или просто красиво упакованная история

Я внимательно посмотрела материалы FabricaONE.AI, послушала звонок для блогеров, и у меня сложилось ощущение, что перед нами одна из самых необычных историй на российском IT-рынке за последнее время. На мой взгляд, здесь важно смотреть не только на слово AI в названии. Куда интереснее то, как устроен сам бизнес. FabricaONE.AI работает по модели полного цикла: консалтинг, разработка, внедрение, интеграция, поддержка и обучение. Для крупного заказчика это означает формат «единого окна», когда не нужно собирать под один проект нескольких подрядчиков. Для российского рынка это сильная позиция, особенно на фоне спроса на локальные решения и более глубокую технологическую независимость. Вторая важная тема — ИИ здесь работает не только как маркетинговая надстройка. У компании, по сути, два слоя AI. Первый — внутренний: инструменты вроде AutoCode, Test IT и библиотеки собственного кода Graham сокращают сроки разработки и тестирования, повышают производительность команд и уже отражаются в операционной эффективности. Второй — внешний: это AI-решения для клиентов, включая предиктивную аналитику, AI-ассистентов для колл-центров и интеллектуальную обработку документов. Именно поэтому тезис про первый pure-play AI-актив на российском рынке не выглядит для меня пустым. Отдельно отмечу, что на звонке и в публичных выступлениях менеджмент показывал не абстрактные презентационные слайды, а вполне прикладные кейсы. Упоминались проекты для крупных клиентов: у «Норникеля» — сокращение сроков ремонтов на 10%, у «Аэрофлота» — автоматизация до 40% звонков без участия человека, у X5 — рост эффективности прогнозирования на 30%. Для инвестора это важный момент: рынок уже устал от разговоров про ИИ «когда-нибудь потом», а здесь компания пытается показать, что технология уже монетизируется в реальных задачах бизнеса. Теперь к оценке. Если брать ориентир 25 руб. за акцию и капитализацию около 14 млрд руб. до привлечения (и без учета апсайда от будущих M&A), то при EBITDA на уровне 4,8 млрд руб. оценка выглядит ниже диапазона, в котором обычно торгуются публичные IT-компании. При этом сама компания говорит о росте выручки на 18–22% в год и повышении рентабельности по EBITDA до 24–28%. То есть рынок получает историю роста с дисконтом — и, на мой взгляд, это сейчас правильный подход. Для меня инвестиционный кейс здесь строится на нескольких вещах. Во-первых, это редкая для российского рынка pure-play AI-история. Во-вторых, у компании сильная модель полного цикла, которая может помочь консолидировать фрагментированный рынок. В-третьих, у бизнеса уже есть неплохой финансовый профиль: выручка 25,5 млрд руб., скорректированная EBITDA 4,8 млрд руб., низкая долговая нагрузка на уровне 0,3x EBITDA, а также высокая доля рекуррентной выручки — 43%. Это важно, потому что рекуррентность для инвестора — это, прежде всего, предсказуемость денежного потока. Дополнительный плюс — дивидендная составляющая. Компания уже анонсировала 400 млн руб. дивидендов за 2025 год, что соответствует 25% от NIC, и в политике закреплен диапазон 25–50% от NIC ежегодно. То есть история может быть интересна не только как ставка на рост, но и как бумага с денежным возвратом акционерам. Отдельно обратила внимание на комментарии менеджмента со звонка для блогеров: 95–100% привлеченных средств планируется направить на M&A, прежде всего в сегменты промышленной автоматизации, AI-ассистентов для ритейла и малых языковых моделей. При этом органическое развитие компания намерена финансировать из операционного потока. Мой промежуточный вывод такой: FabricaONE.AI — это не история «купить всё, где есть слово AI», а кейс, который стоит разбирать через сочетание оценки, операционной модели и качества роста. Риски у нового эмитента, безусловно, есть всегда. Но если компания сможет подтвердить заявленные темпы роста, нарастить долю AI-выручки и сохранить дисциплину в M&A, текущая оценка действительно может выглядеть привлекательной точкой входа. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: NataliaBaffetovna

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

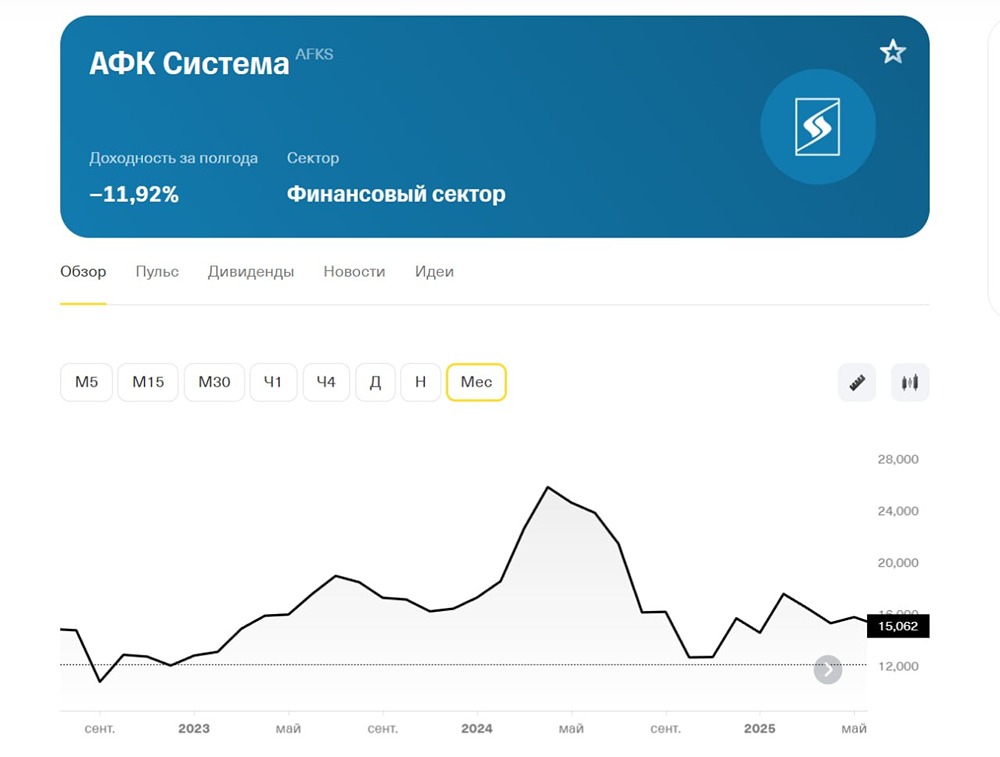

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

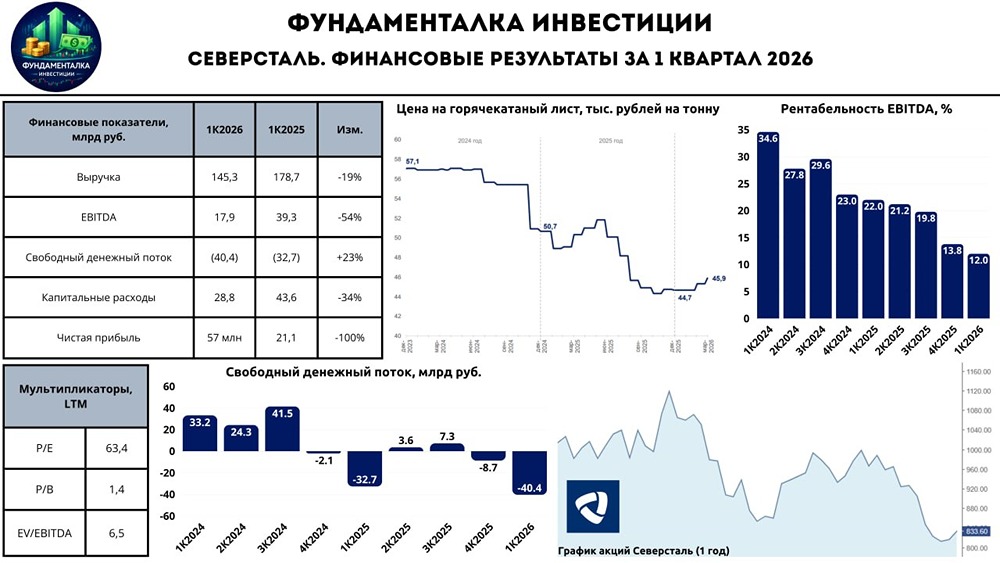

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/6c82d968-20ef-4e89-a879-19d66d573d13.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

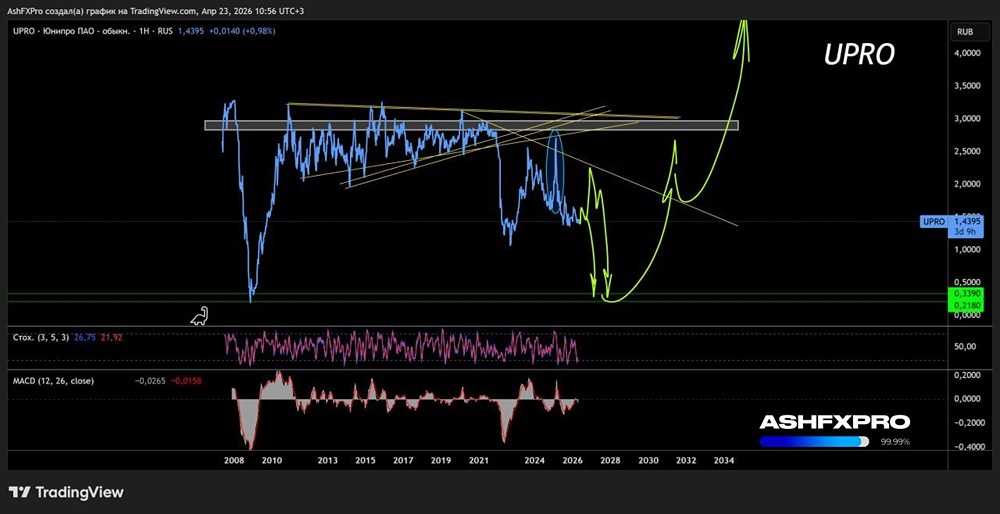

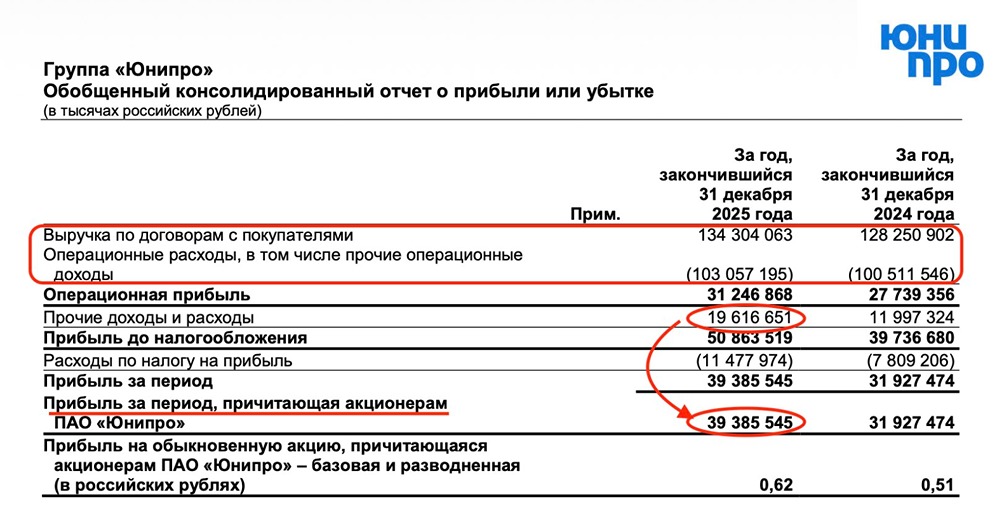

![Аватар сообщества ЮНИПРО [анализ] [UPRO]](/uploads/community/6/3eabbe79-5578-4a30-9e0b-99370ecffca2.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества ТГК-2 [анализ] [TGKB]](/uploads/community/7/b9c843b3-b09d-485e-822a-8b47e27a4420.jpg)