![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

Северсталь: дела плохи, но запас прочности ещё есть

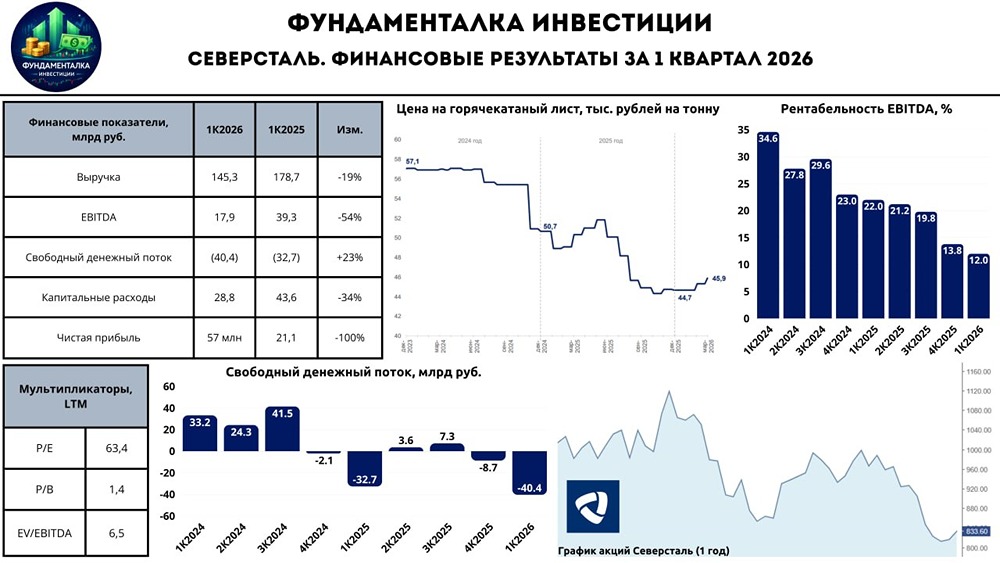

«Северсталь» представила финансовые результаты по итогам 1 квартала 2026 года. Давайте взглянем на актуальное положение компании в условиях глубокого кризиса. - Выручка: 145,3 млрд руб. (-19% г/г) - EBITDA: 17,9 млрд руб. (-54% г/г) - Чистая прибыль: 57 млн (-100% г/г) Выручка за отчетный период снизилась на 19% г/г — до 145,3 млрд руб., что обусловлено падением цен на металлопродукцию, а также падением продаж продукции с ВДС. В результате EBITDA упала на 54% г/г — до 17,9 млрд руб., а чистая прибыль составила всего 57 млн руб. против 21,1 млрд руб. годом ранее! Цена на горячекатаный лист CPT ЦФО (без НДС) на конец 1К2026 составила 45,9 тыс. рублей на тонну. — рентабельность EBITDA снизилась с 22% до 12% — CAPEX сократился на 34% г/г — до 28,8 млрд руб. — производство чугуна снизилось на 1% г/г, стали на 4% г/г. — продажи снизились на 1% г/г Из-за снижения EBITDA, реализации инвестиционной программы, а также оттока денежных средств в оборотный капитал, свободный денежный поток (FCF) по итогам 1К2026 составил -40,4 млрд руб. Как итог, чистый долг вырос с 21,7 в 4К2025 до 61,8 в 1К2026, при ND/EBITDA = 0,53x (против 0,01х годом ранее). — общехозяйственные и административные расходы выросли с 7,9 до 8,3 млрд руб. — процентные расходы снизились с 8,1 до 5,7 г/г. При этом кв/кв выросли с 5,2 до 5,7 млрд руб. Дивиденды не прощаются, а говорят нам «До свидания» Напомню, что в качестве базы для выплаты дивидендов у «Северстали» используется свободный денежный поток. На конец 1К2026 он составил -40,4 млрд руб. — самое большое падение за последние 10 лет. В результате компания приняла решение не распределять дивиденды по итогам отчетного периода. Можно предположить, что дивидендов в 2026 году мы, скорее всего, не увидим вовсе. Итого: Жесткая ДКП способствовала сдвигу инфраструктурных проектов на более поздние периоды, а также существенному спаду в строительной отрасли. Как результат, спрос на сталь за 3 месяца 2026 года снизился на 15% г/г, а «Северсталь» отчиталась даже хуже пессимистических ожиданий. Главный негатив из отчета заключается в том, что в столь неблагоприятных условиях запас прочности компании начинает постепенно иссякать: FCF глубоко отрицательный, чистая прибыль обнулилась до символических 57 млн руб., чистый долг растет. При этом перспектив улучшения ситуации все еще не видно. Впрочем, стоит отдать должное менеджменту «Северстали», который это прогнозировал. Напомню, что, согласно прикидкам компании, чтобы ситуация пошла на лад, ключевая ставка должна быть на уровне не более 12% (сейчас она 15%). Также отмечу, что «Северсталь» всеми способами пытается смягчать ситуацию — это видно по снижению капитальных затрат. Но этого явно недостаточно. Металлургическая отрасль продолжает находиться в глубоком кризисе. Сами же металлурги стоят недорого, только вот драйверов роста у компаний сектора сейчас, к сожалению, нет. Нам лишь остается ждать положительных сдвигов для отрасли и наблюдать за ситуацией. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

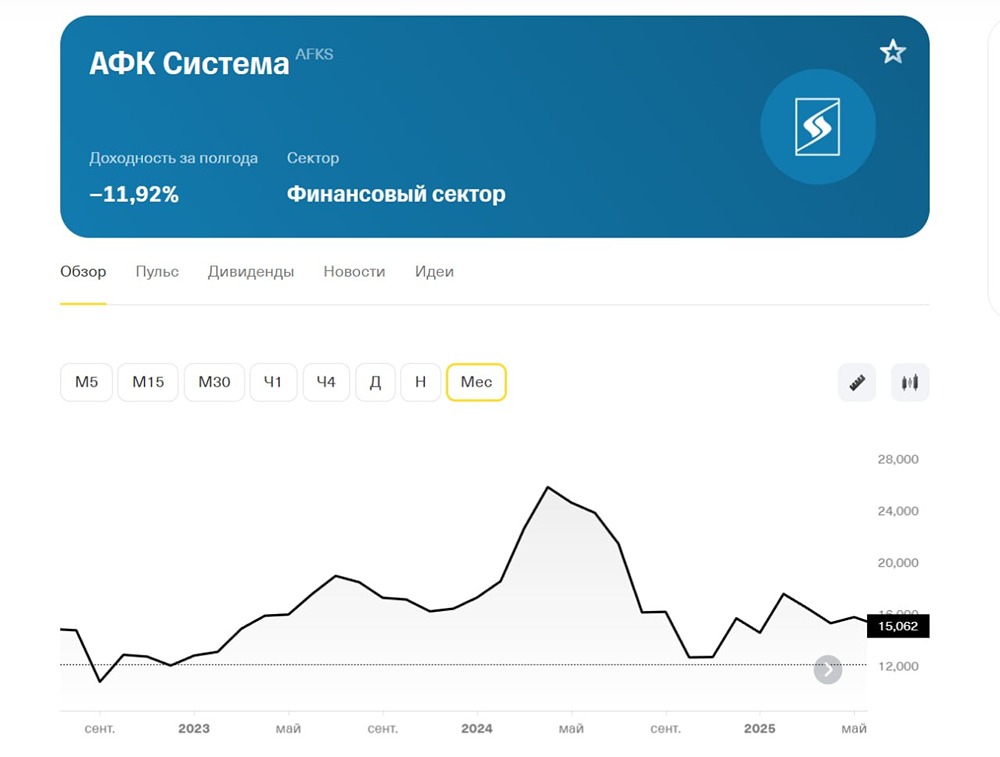

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/6c82d968-20ef-4e89-a879-19d66d573d13.jpg)

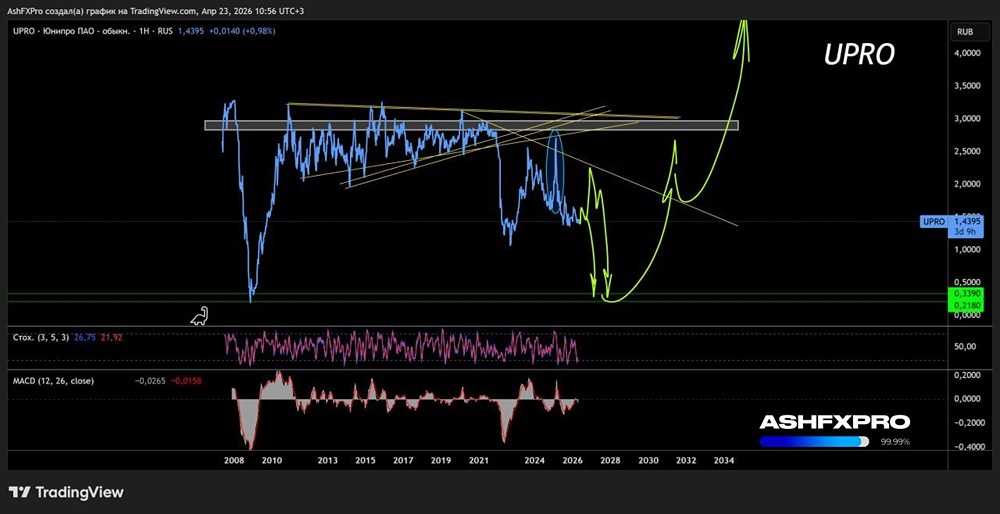

![Аватар сообщества ЮНИПРО [анализ] [UPRO]](/uploads/community/6/3eabbe79-5578-4a30-9e0b-99370ecffca2.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества ТГК-2 [анализ] [TGKB]](/uploads/community/7/b9c843b3-b09d-485e-822a-8b47e27a4420.jpg)

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)