![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

Обзор акций АФК Система

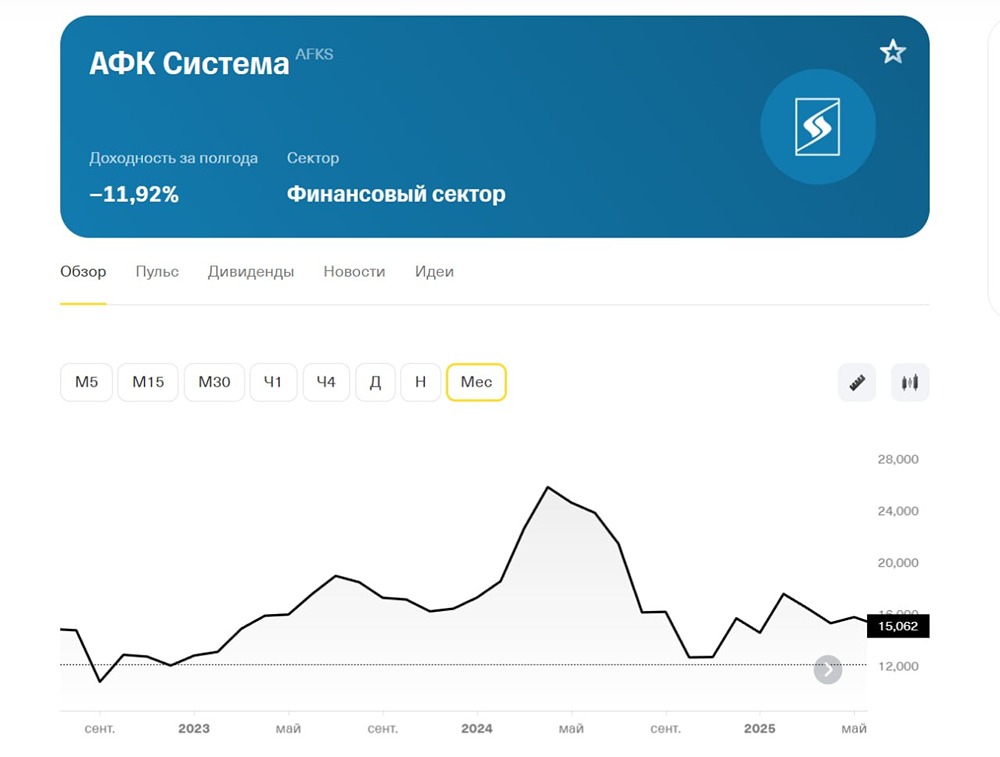

АФК Система — одна из крупнейших российских публичных финансовых корпораций. Выручка: - 2022: 912,7 млрд руб. - 2023: 1046 млрд руб. - 2024: 1230 млрд руб. - 2025: 1322 млрд руб. Темпы роста: 14%. Прибыль: - 2022: 19,4 млрд руб. - 2023: (-31,5 млрд руб.) - 2024: (-26,2 млрд руб.) - 2025: (-222,2 млрд руб.) Темпы роста: (-124%). Основные показатели: - Капитализация: 117,8 млрд руб. - Темпы роста EPS: (-124%), среднее значение: 8,8. - P/E: (-0,53), среднее: 8,8. - P/BV: (-0,23), среднее: 1,63. - EV/EBITDA: 5,06, среднее: 4,6. - ROA: (-7,7%), среднее: 6,1%. - Чистый долг: 1434 млрд руб. (+8% г/г). Дивиденды: - 2020: 0,31 руб./акцию. - 2021: 0 руб./акцию. - 2022: 0,41 руб./акцию. - 2023: 0,52 руб./акцию. Темпы роста: 4%. Последние дивиденды за 2023 год составили 0,52 руб./акцию (2,4%). Доходность актива с учетом дивидендов: (-22%). Прогноз дивидендов на 2025 год: 0 руб./акцию. Дивидендная политика: С 2024 года целевой размер дивиденда составит не менее 0,52 рубля на акцию. Темпы роста дивидендов в 2025–2026 годах планировались в диапазоне 25–50% к предыдущему году, но планы изменились. В конце октября Евтушенков заявил о планах скорректировать дивидендную политику. Вывод по акциям АФК Система: По итогам 2025 года компания получила рекордный убыток. Основной вклад в рост выручки внесли телекоммуникационный, девелоперский и медицинский активы. Однако из-за кратного роста чистых финансовых расходов (в 1,95 раза г/г до 359,3 млрд руб.) компания показала убыток в 222 млрд руб. Существенное влияние оказал проблемный лесопромышленный актив (Сегежа). В 2026 году компания столкнется с пиком погашения обязательств. Для этого планируется вывод на IPO сети отелей Cosmos и, возможно, медицинского бизнеса Медси. Компания продает доли в дочерних компаниях для погашения задолженностей, что свидетельствует о серьезных проблемах. Также стоит отметить, что в 2023 году компания планирует рефинансировать облигации без остановки, что оказывает давление на вторичный рынок. Прогноз: Ситуация остается негативной. Все зависит от скорости снижения ключевой ставки, которая не будет быстрой. Ранее я уже писал, что в АФК Системе нет перспектив. С тех пор акции упали на 20%, и особых улучшений не предвидится. Фундаментально АФК Система не представляет интереса. В 2026 году финансы компании могут остаться под давлением процентных расходов, и эффект от этого станет заметен только в 2027 году. Итоговая прогнозируемая цена: 11 руб. (-8% от текущих). Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

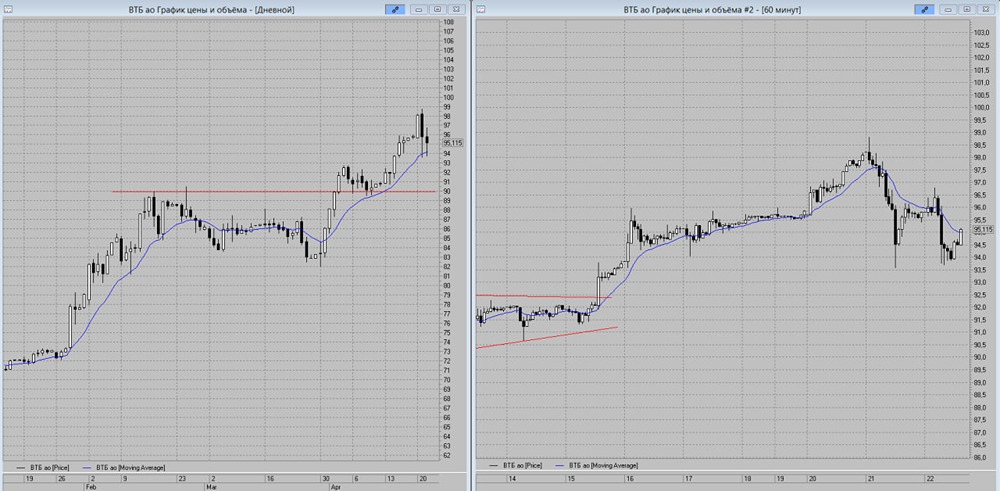

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

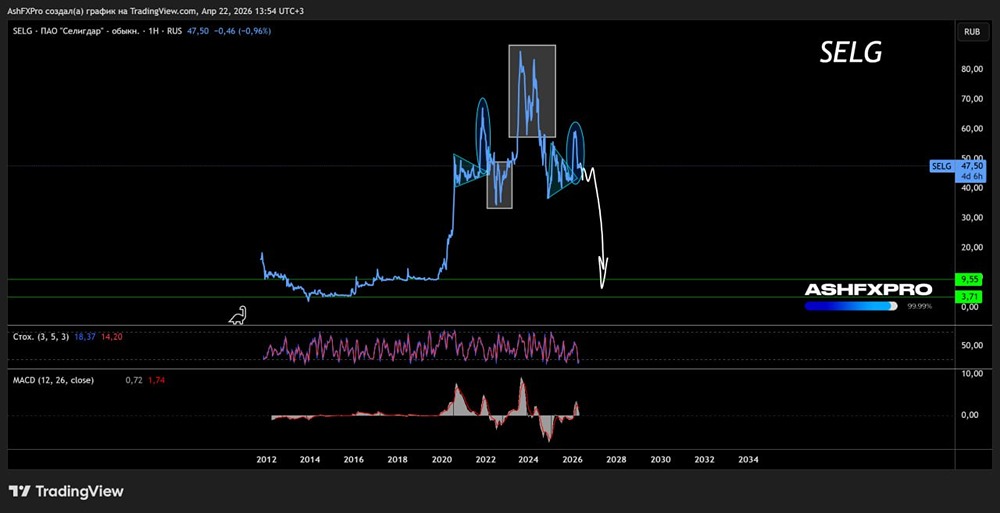

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

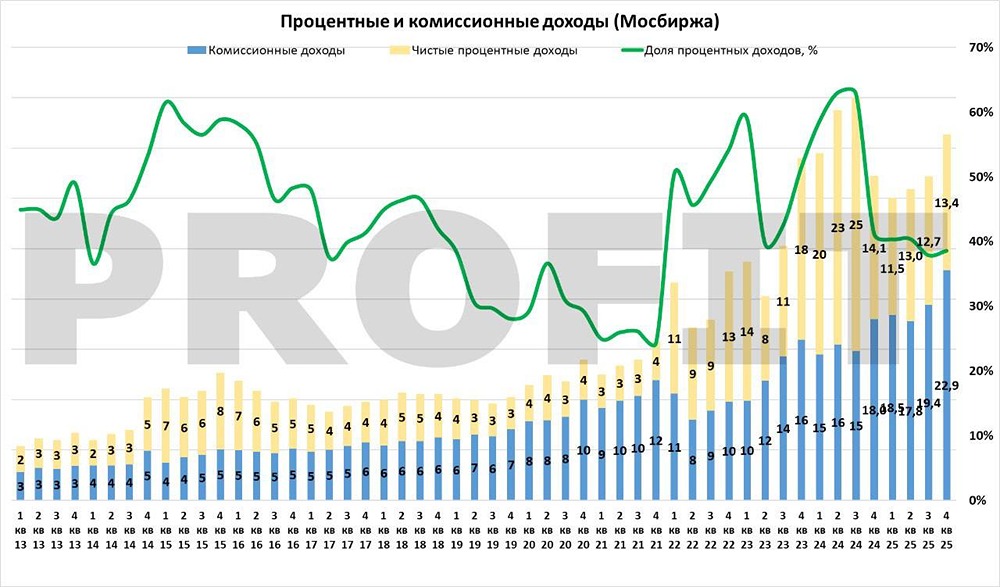

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/6c82d968-20ef-4e89-a879-19d66d573d13.jpg)

![Аватар сообщества ЧКПЗ [анализ] [CHKZ]](/uploads/community/1/1712247783_2ed0301a45159ee8984a116c217fb900.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)