![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

Отчет «Северстали»: хуже худших ожиданий

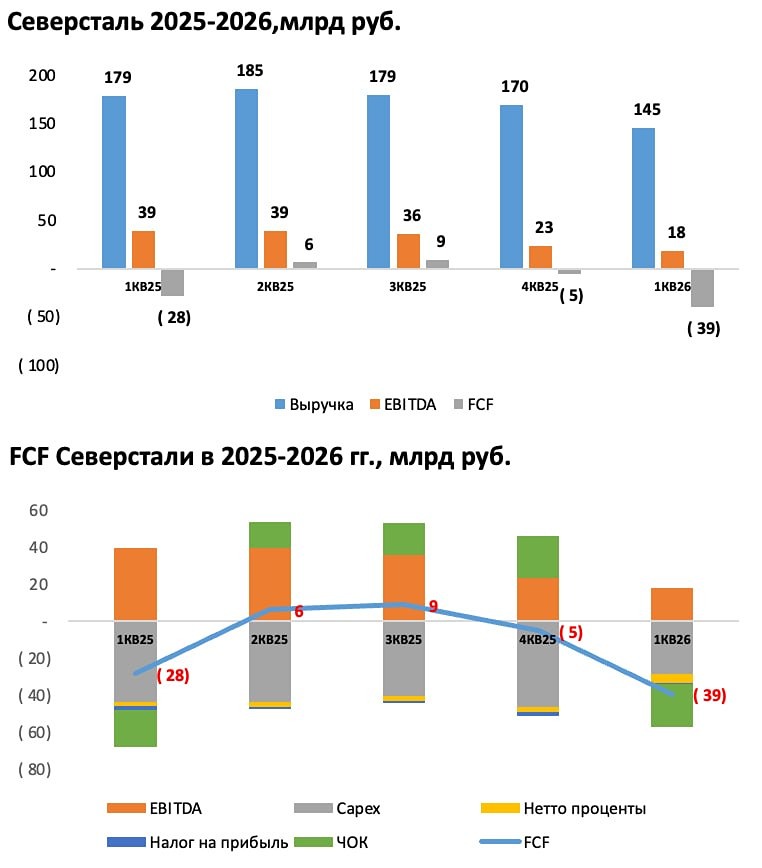

Вышел первый финансовый отчет за 1 квартал 2026 года — компания «Северсталь» задает ритм для всех российских публичных эмитентов, отчитываясь раньше остальных. К сожалению, но компания продолжает бурить новое дно по финансовым результатам... Что в отчете — Выручка. Снизилась на 19% г/г до 145 млрд руб. (в четвертом квартале 2025 года выручка была 170 млрд рублей) из-за падения средних цен реализации до 45 тысяч рублей за тонну, радует только то, что цены перестали падать в последние месяцы! Объем производства стали (-4% до 2724 тыс. тонн) и чугуна (-1% до 2891 тыс. тонн) упали незначительно год к году! — EBITDA. Снизилась на 54% г/г до 18 млрд руб. (в четвертом квартале 2025 года EBITDA была 23 млрд рублей) из-за падения выручки и из-за инфляции производственных издержек (ФОТ, газ, электроэнергия, ж/д тариф). Рентабельность по EBITDA компании упала до 12%... — FCF и дивиденды. FCF составил минус 39 млрд рублей, даже урезание Capex до 29 млрд рублей не помогло на фоне снижения EBITDA и раздувания оборотного капитала на 24 млрд рублей. Нет FCF = нет дивидендов (маловероятно, что будут за 2026 год). Компания соблюдает дивидендную политику! Для удержания FCF в положительной зоне в 2026 году компания уже урезала первоначальную программу Capex и пытается оптимизировать косты для удержания рентабельности по EBITDA! — Долг. Из-за отрицательного FCF в 39 млрд рублей у компании NET DEBT / EBITDA вырос до 0,53, хотя последние годы показатель был отрицательным. Неприятно, так как процентные расходы будут сжирать небольшую EBITDA и до прибыли будут доходить совсем копейки — 57 млн рублей в 1 квартале... Мнение о компании Ждал ужасного отчета, но он вышел еще хуже пессимистичных ожиданий с отсутствием перспектив на 2 квартал 2026 года. На фоне результатов «Северстали» жду еще более слабые цифры у НЛМК и ММК, так как компании менее эффективные... Пару месяцев назад были странные персонажи, которые покупали акции «Северстали» по 1к рублей, но что-то их особо невидно после падения акции к 800 рублям (через пару месяцев можно получить цену и в 600 рублей, если ситуация не улучшится)... В отношении металлургов продолжаю терпеливо выжидать смягчения ДКП (КС ближе к 12%) или хотя бы неплохих месячных цифр по косвенным данным (ж/д перевозки или цены на горячий лист)! Вывод: ужасный отчет и ожидания на 2026 год были пересмотрены еще вниз (форвардный P/E = 10, отрицательный FCF и нулевые дивиденды). Субъективная позиция — Наблюдать! Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

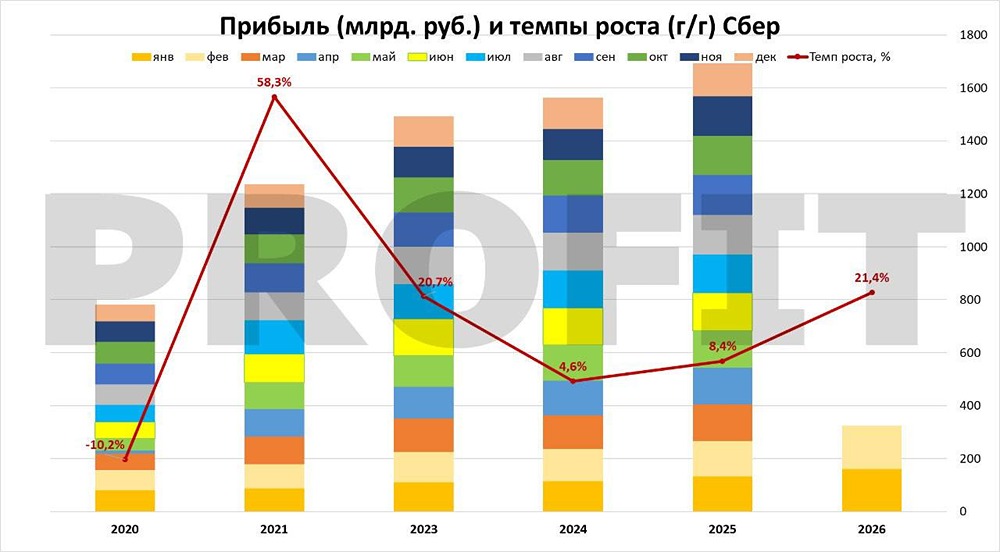

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

![Аватар сообщества ЭЛЕМЕНТ [анализ] [ELMT]](/uploads/community/7/ec3043c4-53ca-4da8-9e83-624d31ecbda0.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

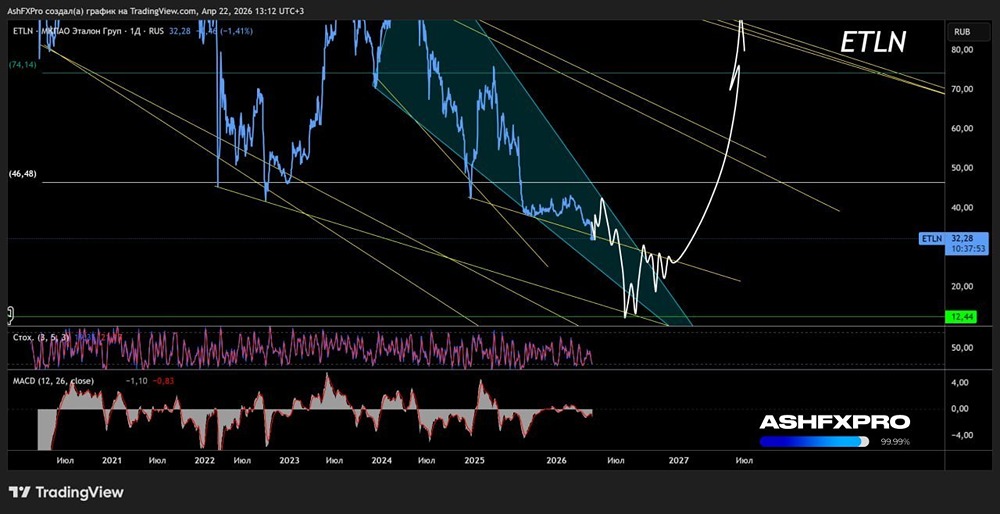

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

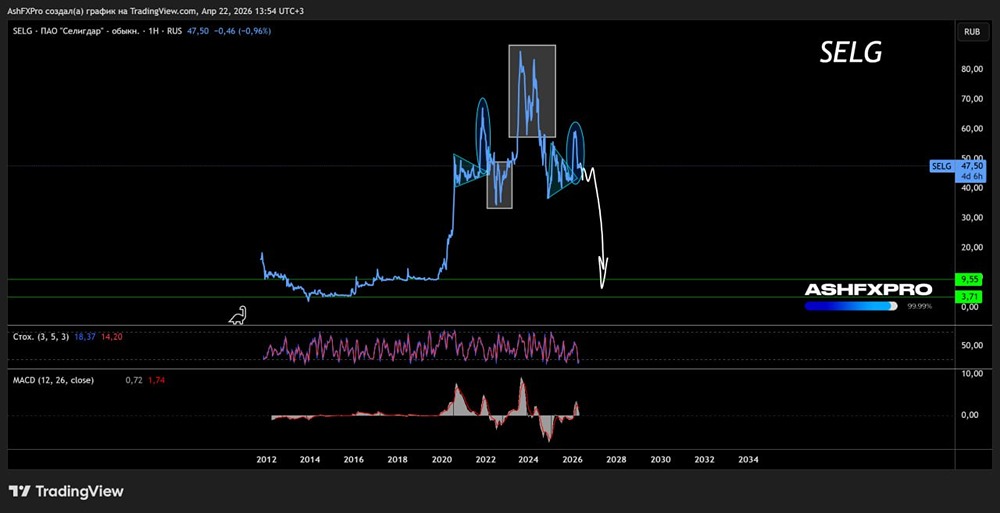

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

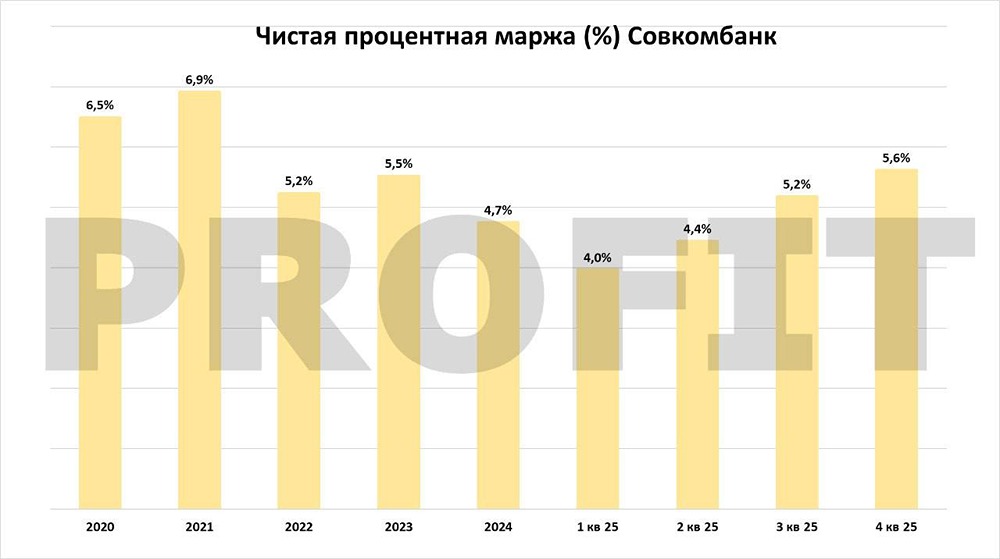

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

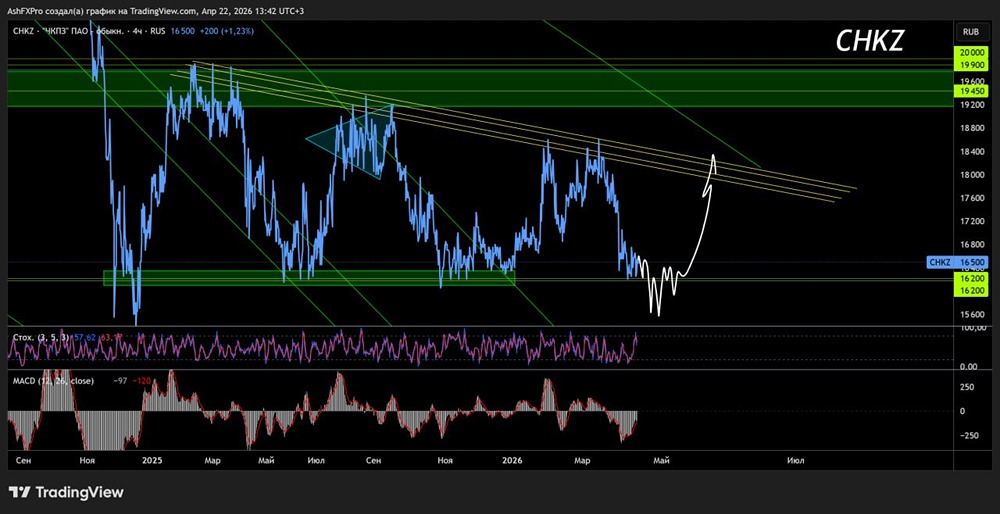

![Аватар сообщества ЧКПЗ [анализ] [CHKZ]](/uploads/community/1/1712247783_2ed0301a45159ee8984a116c217fb900.jpg)