![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

Свежий обзор акций Хэдхантер

Хэдхантер — оператор онлайн-платформы для подбора кадров. Сектор: технологии. Цена акции: 2970 ₽. Финансовые показатели: - Выручка: - 2021: 16 млрд ₽. - 2022: 18,1 млрд ₽. - 2023: 29,4 млрд ₽. - 2024: 39,6 млрд ₽. - 2025: 41,2 млрд ₽. Средний темп роста: 32%. - Чистая прибыль: - 2021: 6 млрд ₽. - 2022: 6 млрд ₽. - 2023: 12,5 млрд ₽. - 2024: 24,4 млрд ₽. - 2025: 20,8 млрд ₽. Средний темп роста: 43%. Мультипликаторы: - EPS: 752% за 6 лет, средний темп роста — 44%. - P/E: 7,2 (лучше среднего по индустрии — 12,1). - P/S: 3,63 (хуже среднего по индустрии — 2,8). - EV/EBITDA: 5,92 (лучше среднего по индустрии — 8,5). - Долг/капитал: 0,001 (лучше среднего по индустрии — 2,8). - PEG: 0,2 (недооценена). - Цена по P/E: 3450 ₽. - Модель DCF: 3890 ₽. На основе мультипликаторов и финансовых показателей можно сделать вывод, что компания недооценена. Выводы: 1. В операционных результатах Хэдхантера пока нет улучшений. Количество резюме растёт, а вакансий — падает, что негативно сказывается на бизнес-модели компании. 2. Хэдхантер зарабатывает на работодателях, размещающих вакансии, а не на людях, ищущих работу. Около половины выручки компании приходится на малый и средний бизнес (МСП), который сейчас испытывает трудности из-за высоких ставок по кредитам, снижения порога НДС, блокировок и других факторов. 3. В 2025 году Хэдхантер активно повышал цены на услуги, но неизвестно, удастся ли повторить этот успех в 2026 году. Рост цен не компенсирует снижения количества клиентов. 4. Ожидания на 2026 год скромные: - Выручка вряд ли вырастет из-за проблем у МСП. Хотя компания закладывает рост на 8%, результаты могут быть хуже, как это было в прошлом году, когда ожидали 12%, а получили 4%. - Прибыль будет под давлением из-за снижения денежных средств на балансе и снижения процентной ставки. После выплаты крупных дивидендов кубышка сократится, как и проценты по ней. 5. В краткосрочной перспективе финансовые результаты за 1-й и 2-й кварталы 2026 года могут быть слабыми. Однако в долгосрочной перспективе я смотрю на Хэдхантера позитивно. Это интересный бизнес, который может расти двузначными темпами при оживлении экономики и распределять на дивиденды весь денежный поток. Риски: - Снижение темпов роста. - Снижение дивидендов. - Замедление экономики. Справедливая цена акции: 3600 ₽. Дивидендная доходность за 2-е полугодие 2025 года: 7,9% (233 ₽ на акцию). Информация о будущей выплате: - Купить до 11 мая 2026 года. - Реестр (можно продавать) — 12 мая 2026 года. - Дата выплаты — 26 мая 2026 года (после вычета налогов придёт 202,7 ₽). Прогноз дивидендов за 2026 год: 260–410 ₽ (8,8–13,9%). Дивиденды за этот год будут меньше. Ожидаю выплату около 300 ₽ примерно одинаковыми траншами (за 1-е полугодие 2026 года и за 2-е полугодие). Дивидендная политика Хэдхантера: выплаты не реже одного раза в год, сумма — не менее 60% и не более 100% от скорректированной чистой прибыли по МСФО. Анализ долговой нагрузки и риска акций: - Темпы роста активов за 5 лет: 14%. - Темпы роста чистого долга за 5 лет: -32%. Вывод: активы растут, долги уменьшаются — положительная тенденция. - Бета за 90 дней: 0,19. - Бета за год: 2,2. - Бета за три года: 2,9. Вывод: бета >1 показывает, что доходность и изменчивость таких бумаг очень чувствительны к изменению рынка. Ожидаемая годовая доходность по модели CAPM: 17,5%. За три года акция дала около 98% полной доходности или 25,6% в год с учётом выплаченных дивидендов. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Инвестиции Студента

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

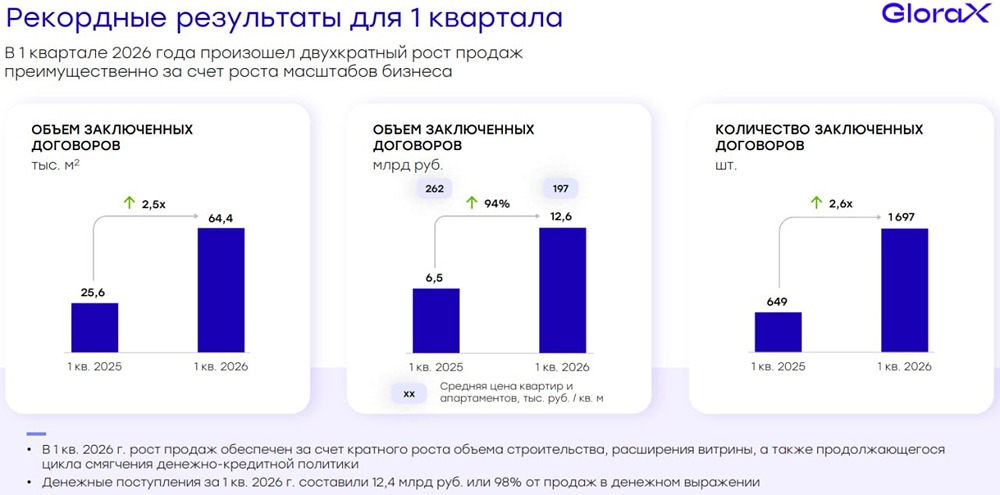

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ТГК-2 [анализ] [TGKB]](/uploads/community/7/b9c843b3-b09d-485e-822a-8b47e27a4420.jpg)

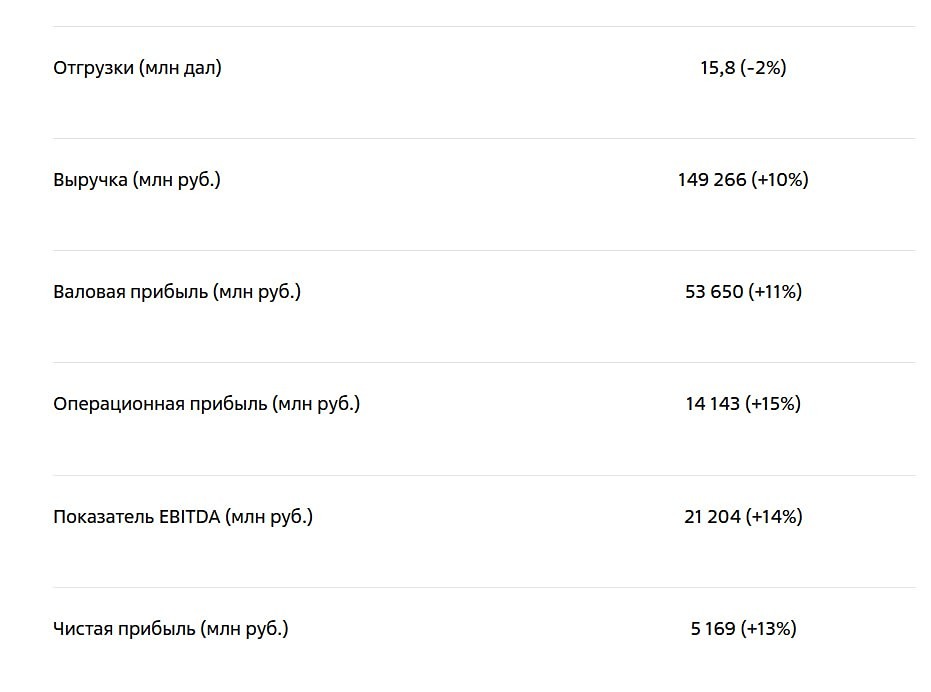

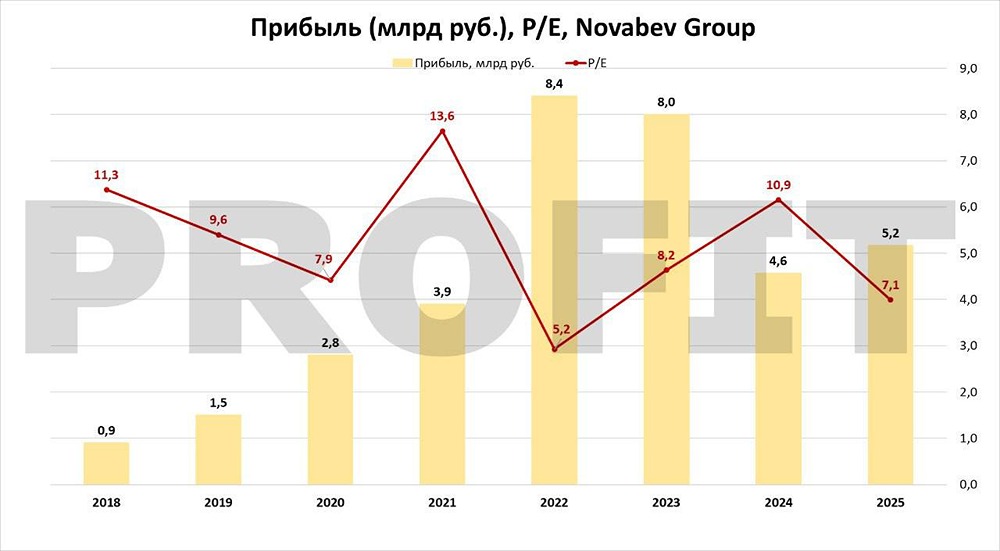

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)