![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

Свежий обзор акций ЮМГ с прогнозом цены акций

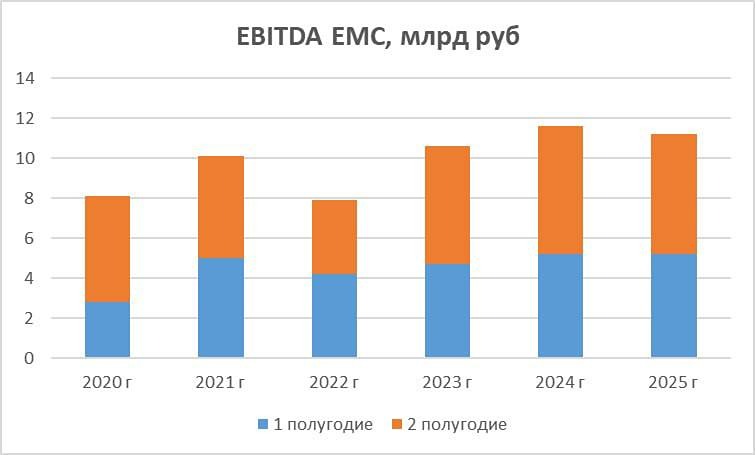

Вышел годовой отчет компании, которая за год успела достаточно изменить свою стратегию в бизнесе и вместо накопления кэша стала его тратить. Посмотрим результаты за год и интересна ли покупка. Выручка компании за год выросла на 14,1% в евро. — В рублях рост +9,8% до 27,3 млрд руб. Во 2-м полугодии рост составил +23% до 157 млн евро и +13% в рублях до 14,7 млрд руб. Операционно основной бизнес стагнирует, число визитов не растет. — Главной причиной этому является рост и даже так высокого среднего чека за услуги (за счет чего и достигалась высокая маржа). Чтобы расти операционно, а не только на среднем чеке, компания начала довольно агрессивную политику в M&A, приобретя сеть клиник «Семейный доктор» (2 месяца с момента консолидации было в 2025 году, +1,6 млрд руб. выручки во втором полугодии) и «Скандинавия» (оплата через допэмиссию). Суммарно в 2026 году выручка может вырасти более 50%. EBITDA за год увеличилась на 2,3% до 118,5 млн евро, в рублях снизилась на 1,6% до 11,2 млрд руб. Причина кроется в опережающем росте затрат. — Рентабельность по EBITDA снизилась с 45,6 до 40,9%. В 2026 году жду еще более сильное снижение до уровней, близких к 30%, за счет появления менее маржинальных продуктов. При этом все равно у компании сохраняется отличная конвертация денежного потока в EBITDA и FCF. Чистая прибыль за год снизилась на 36% до 66 млн евро, в рублях снижение на 39% до 6,2 млрд руб. — Снижение обусловлено обесценением от старой M&A-сделки. Если ЧП скорректировать, то результат выйдет на уровне 2024 года. В 2026 году мы увидим еще часть потери чистой прибыли из-за снижения процентного дохода на фоне ухода части кубышки и снижения КС. — В 2026 году ЧП суммарно вырастет из-за консолидации приобретенных компаний, но вот ЧП на акцию может заметно отстать в темпах из-за допэмисии для покупки «Скандинавии», параметры сделки которой мы до конца пока не знаем. Часть снижения прибыли в этом году связано с обесцениванием, полноценный эффект от покупки «Семейного доктора» и «Скандинавии» мы увидим уже в 1-м полугодии 2026 года. — В этом году компания должна сильно вырасти по выручке, но прибыль на акцию может показать рост куда более скромный (допэмиссия). Оценка немного дешевле, чем «Мать и дитя». — Долгосрочно компания становится более интересной с драйвером в виде новых M&A и ослабления рубля, но для покупки хотелось бы увидеть отметки около цена допэмисии = 750–760 рублей. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Уютный разбирает | Инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

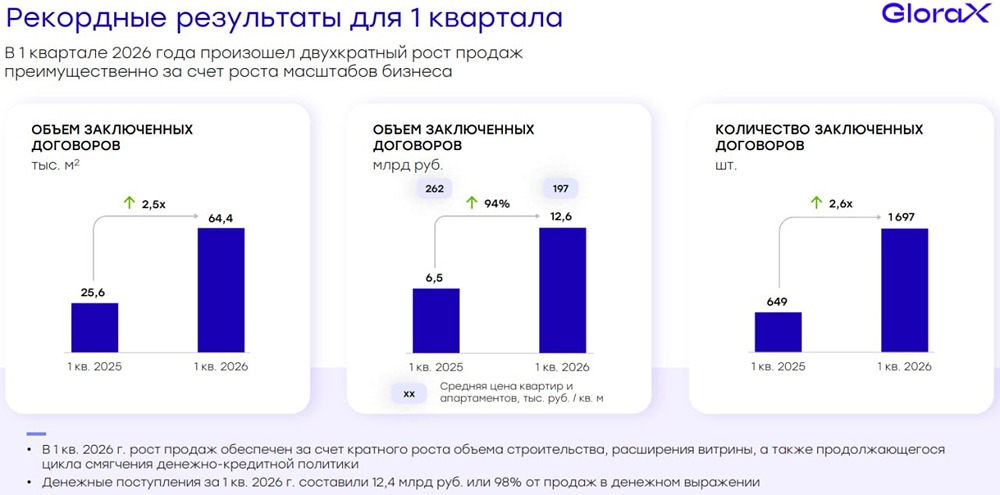

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

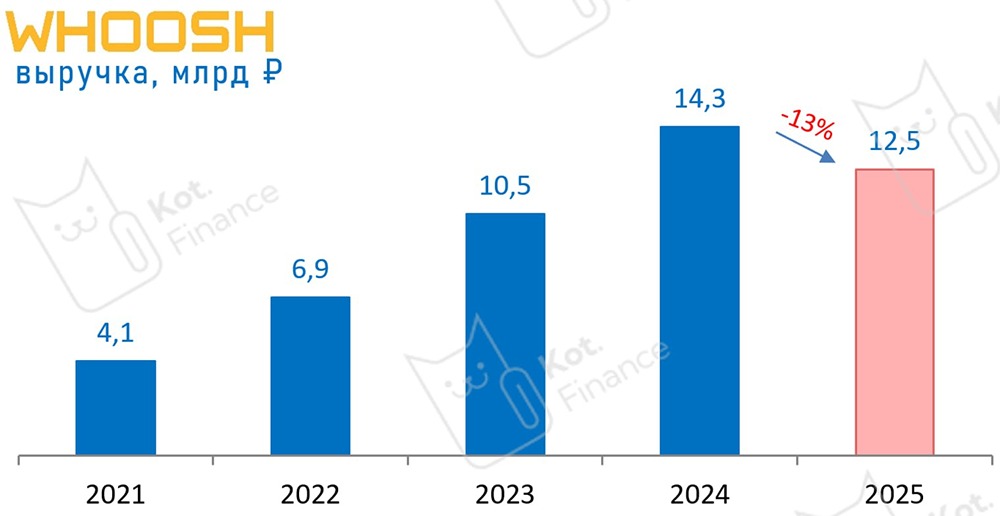

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ТГК-2 [анализ] [TGKB]](/uploads/community/7/b9c843b3-b09d-485e-822a-8b47e27a4420.jpg)

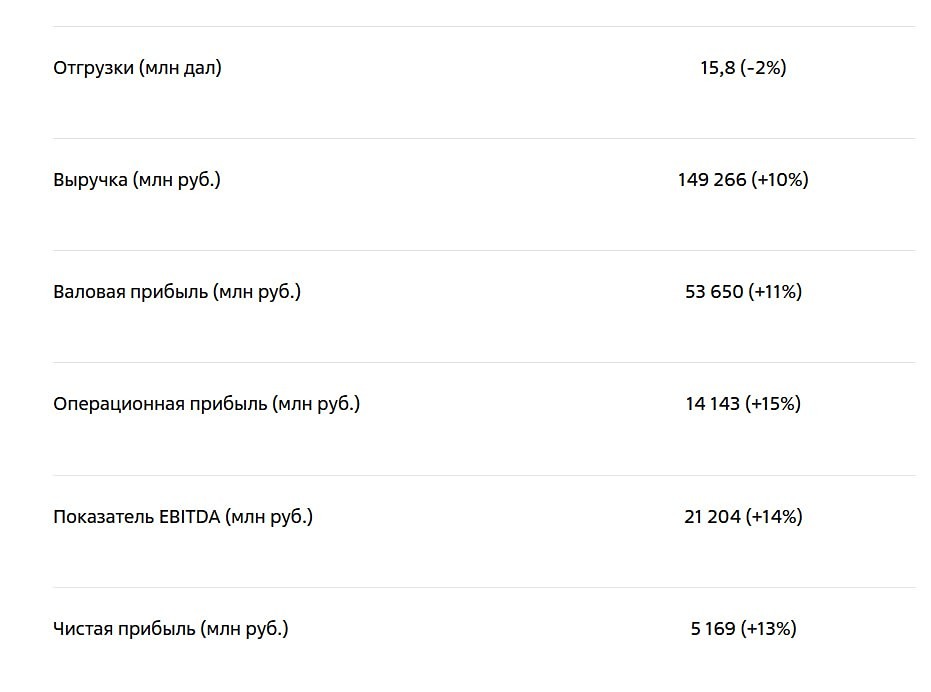

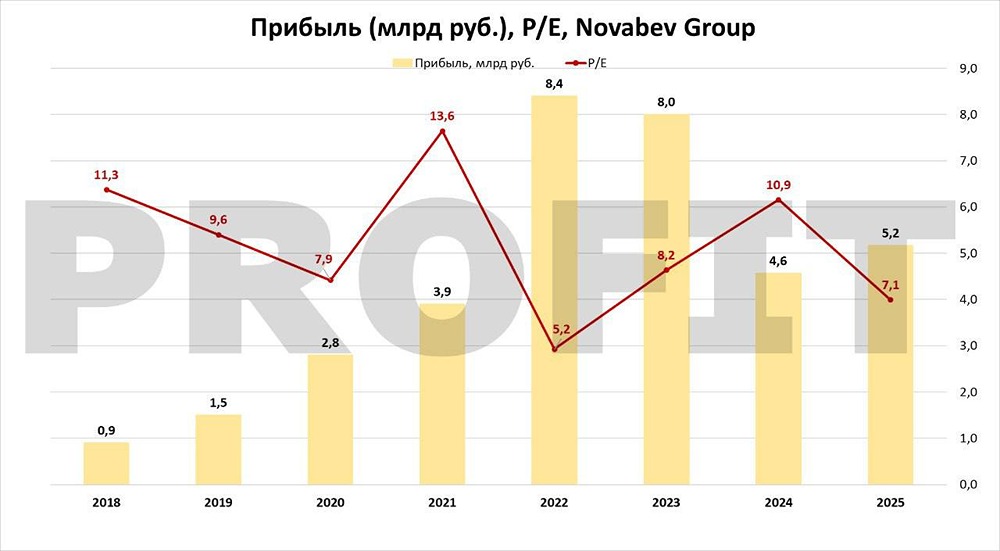

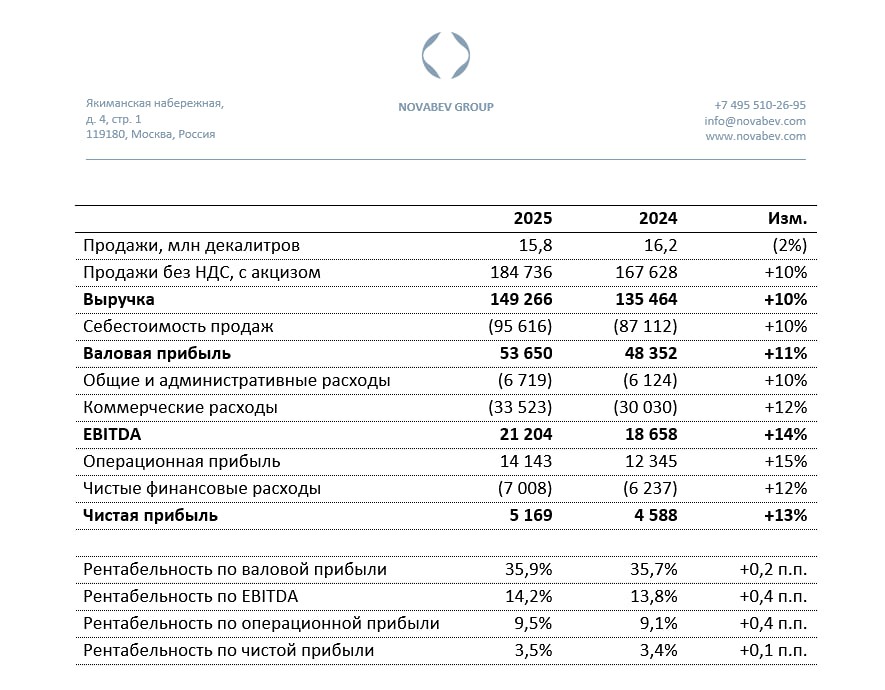

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)