![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

GloraX: удвоение продаж и усиление региональной экспансии

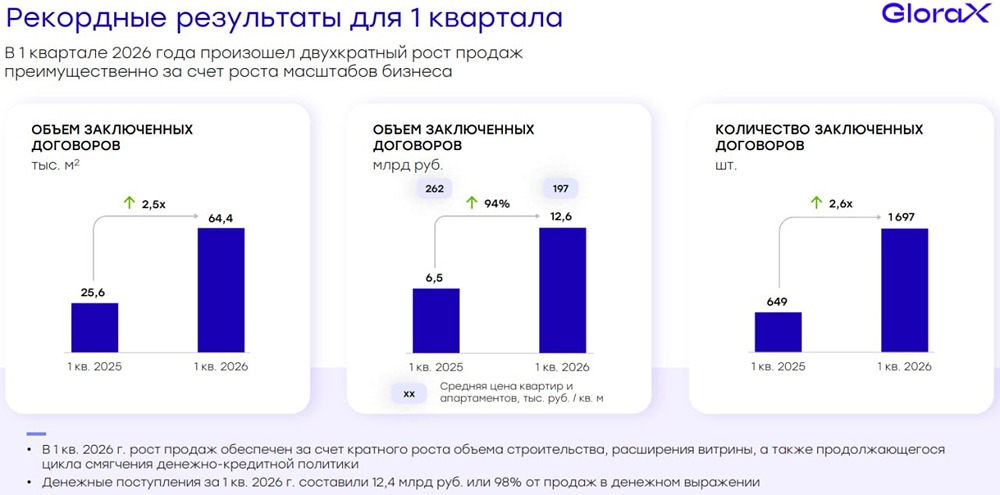

По операционным итогам 1 кв. 2026 года компания значительно нарастила объёмы: заключённые договоры выросли в 2,5 раза, а денежный объём продаж увеличился на 94% в рублях. Ставка на экспансию в регионы работает: доля региональных продаж уже 67% (было 42%). Это даёт рост контрактов за счёт доступного комфорт-класса и высокого ипотечного спроса. Компания поднялась на 17 место в рейтинге крупнейших застройщиков РФ (ЕРЗ), регионы присутствия увеличились до 11, объём строительства составил 837 тыс. кв. м. Качество денег — отдельный драйвер устойчивости. Доля рассрочек снизилась до 6%, денежные поступления составили 98% от продаж. Это помогает пополнять эскроу-счета и снижать стоимость долга. При этом весь рынок новостроек вырос умеренно: выручка +16%, площадь +12%. GloraX с ростом продаж +94% в деньгах и +150% в объёме (в 2,5 раза) на этом фоне выделяется. Мнение NZT: Результаты сильные, а главное – они достигнуты за счет выбора работающей стратегии, а не только за счет оживления рынка на фоне смягчения ДКП. GloraX делает ставку на увеличение объёмов и быстрый выход в новые регионы (доля региональных продаж выросла с 42% до 67%), и эта стратегия окупается, позволяя наращивать долю рынка. Такая модель обычно предполагает более высокую зависимость от стоимости заёмного капитала и доступности ипотеки, однако высокий уровень денежных поступлений (98% от объёма продаж — живые деньги, доля рассрочек 6%) минимизирует этот риск для GloraX. При дальнейшем снижении ключевой ставки и восстановлении доступности ипотеки текущая модель может обеспечить GloraX дальнейшее ускорение роста. Ждём отчёт по МСФО — там посмотрим на долговую нагрузку и реальную маржинальность. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Эрик Лысенко

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ЮНИПРО [анализ] [UPRO]](/uploads/community/6/3eabbe79-5578-4a30-9e0b-99370ecffca2.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ТГК-2 [анализ] [TGKB]](/uploads/community/7/b9c843b3-b09d-485e-822a-8b47e27a4420.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)