![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

МТС [анализ] [MTSS]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли покупать акции и облигации МТС после отчёта за 2025 год?

🔴 Разбор ПАО «МТС»: Больше, чем связь. Анализ отчета за 2025 год. Стоит ли инвестировать? МТС давно известна как крупнейший оператор связи с абонентской базой более 83 млн человек. Однако за последние годы компания трансформировалась в мощную цифровую экосистему, включающую МТС Банк, KION, AdTech, облачные сервисы и кикшеринг Юрент. Доля нетелеком-выручки уже достигла 42%! Рассмотрим свежий отчет по МСФО, чтобы понять, стоит ли вкладывать в акции и облигации компании. Финансовые показатели: рекорды и снижение затрат В 2025 году МТС продемонстрировала впечатляющие результаты, особенно в четвертом квартале: - Выручка: 807,2 млрд рублей (+14,7% год к году), из них 222,5 млрд рублей в четвертом квартале (+16,4%). - OIBDA: 279,7 млрд рублей (+13,5% год к году). В четвертом квартале рост составил 18,9% (71,8 млрд рублей). - Чистая прибыль: 35,3 млрд рублей (-28% год к году), но в четвертом квартале она выросла в 15,5 раз — до 21,5 млрд рублей. - Капитальные затраты (CAPEX): снизились на 9% до 101,5 млрд рублей. Компания больше не вкладывает столько в инфраструктуру и фокусируется на высокомаржинальных сегментах. - Свободный денежный поток (FCF): снизился до 10,1 млрд рублей из-за высоких налогов и процентных ставок. Долги и облигации: безопасно ли инвестировать? Многие инвесторы обеспокоены дефицитом оборотного капитала в отчетности. Но это лишь бухгалтерская уловка из-за клиентских счетов МТС Банка. Фактическая долговая нагрузка компании выглядит так: - Чистый долг / OIBDA: снизился до комфортных 1,6x (норма для телекома — до 2,0x). - Структура долга: у МТС почти нет валютных обязательств. Однако много кредитов с плавающей ставкой, что снижает прибыль сейчас, но будет выгодно при смягчении денежно-кредитной политики. - Ликвидность: на балансе компании 78 млрд рублей кэша и более 406 млрд рублей доступных кредитных линий. Вывод по облигациям: дефолт исключен. У компании достаточно средств для погашения долга в 2026–2027 годах. Рейтинговые агентства НКР, АКРА и Эксперт РА присвоили МТС высший рейтинг AAA. Облигации МТС абсолютно безопасны. Дивиденды: надежный источник дохода МТС строго следует своей дивидендной политике — выплачивать не менее 35 рублей на акцию. При текущих котировках (около 227–230 рублей) это обеспечивает доходность около 15% годовых. Аналитики считают, что при снижении ключевой ставки ЦБ до 7–9% требуемая доходность на рынке упадет до 11–12%. Это приведет к росту цены акций МТС выше 300 рублей. Акции: потенциал для роста Рынок недооценивает компанию, несмотря на бурный рост IT и финтех-сегментов. Чтобы понять масштаб недооценки, взглянем на мультипликатор EV/OIBDA: - 2020: 5,4x - 2021: 5,0x - 2022: 6,1x - 2023: 5,7x - 2024: 4,4x Текущее значение: 2,7x! МТС — это ставка на снижение ключевой ставки ЦБ. Если регулятор продолжит смягчение политики: - Расходы на обслуживание долга упадут, что приведет к росту чистой прибыли. - Снизится требуемая дивидендная доходность на рынке, что вызовет переоценку акций. 🎯 Цели аналитиков: консенсус (Альфа-Банк, Атон, ПСБ) предполагает рост акций до 260–300 рублей (+15–30%) к текущей цене. С учетом дивидендов совокупная доходность может превысить 35% за год. Что в итоге? Стоит ли покупать и держать акции МТС? Думаю, да. Это отличный инструмент для дивидендного портфеля и потенциальный драйвер роста при снижении ключевой ставки. Облигации компании — надежная гавань для хранения капитала. Не является индивидуальной инвестиционной рекомендацией Источник: Миллион для дочек

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

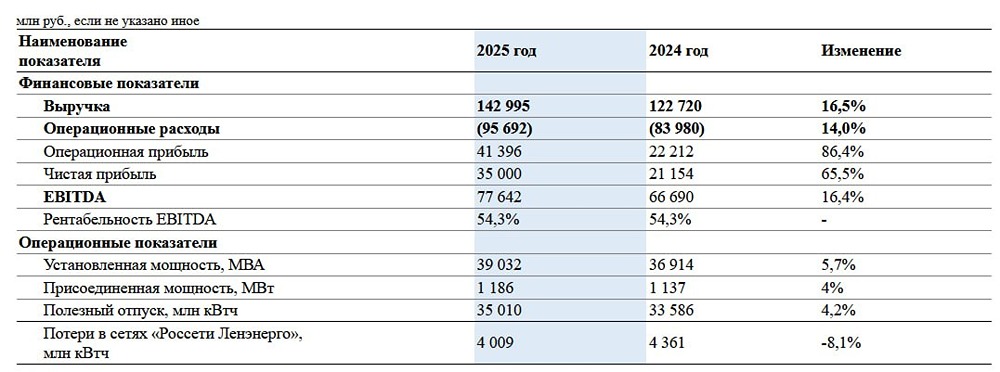

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества ЛЕНЗОЛОТО [анализ] [LNZL]](/uploads/community/6/5683b6c7-46b8-40ae-bc30-2c98ba75807a.jpg)

![Аватар сообщества МЕГИОН [анализ] [MFGS]](/uploads/community/1/0d29579e-2f29-4cd3-b22f-cbb5205226a2.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ДИАСОФТ [анализ] [DIAS]](/uploads/community/4/252e4d3b-f292-48b4-b57c-df6123f628f9.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)