Доходность до 22,8 %: «Балтийский лизинг» запускает новые облигации БО‑П22

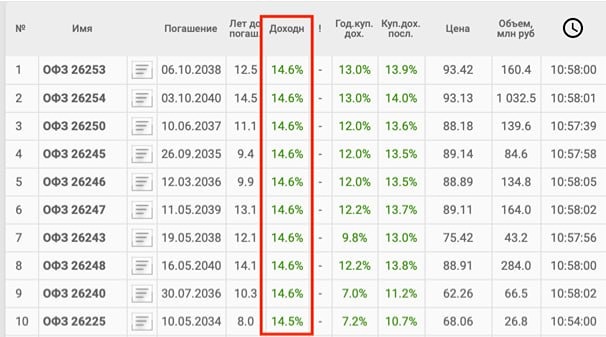

🔥 Новые облигации Балтийского лизинга БО-П22: доходность до 22,8% годовых. Балтийский лизинг — одна из крупнейших негосударственных лизинговых компаний, специализирующаяся на предоставлении автотранспорта, спецтехники и оборудования предприятиям малого и среднего бизнеса. 24 марта Балтийский лизинг объявил о сборе заявок на облигации с постоянным купоном на 2,5 года с амортизацией. В феврале компания уже проводила сбор заявок на этот выпуск, но тогда финальный купон составил 18,75%, и размещение перенесли. Давайте рассмотрим обновленные параметры выпуска и оценим целесообразность участия. Основные параметры выпуска: - Название: БалтЛиз БО-П22 - Рейтинг: АА- от АКРА и Эксперт РА - Номинал: 1000 ₽ - Объем: не менее 500 млн ₽ - Дата начала приема заявок: 24 марта - Дата размещения: 27 марта - Дата погашения: 27 сентября 2028 - Купонная доходность: не более 20,75% (YTM до 22,8%) - Периодичность выплат: ежемесячные - Амортизация: 8,25% от номинала будет погашено с 19-го по 24-й купон, 9,25% — с 30-го - Оферта: нет - Для квалифицированных инвесторов: нет Финансовые показатели компании: - 6-е место среди лизинговых компаний РФ по объему нового бизнеса и 9-е по размеру лизингового портфеля (1 полугодие 2025 г.) - 35 лет работы - 1300 сотрудников - Более 100 тысяч клиентов за последние 10 лет - Лизинговый портфель: 162 млрд ₽ на 30.09.2025 - 80 филиалов по России Финансовые результаты: 2024 год (отчет по МСФО): - Чистая прибыль: 5 млрд ₽ (+16% г/г) - Чистые инвестиции в лизинг: 164,4 млрд ₽ (+16% г/г) - Процентный доход: 34,1 млрд ₽ (+58% г/г) - Процентные расходы: 23,4 млрд ₽ (+80% г/г) - Чистые процентные доходы: 12,3 млрд ₽ (+38% г/г) - Обязательства: 169,7 млрд ₽ (+16% г/г), включая кредиты банков 100,9 млрд ₽ (+4,5% г/г). 1 полугодие 2025 года (отчет по МСФО): - Чистая прибыль снизилась на 30% до 1,9 млрд ₽ - Процентный доход вырос на 40% до 21,17 млрд ₽ - Процентные расходы увеличились на 34% до 10,3 млрд ₽ - Чистые процентные доходы выросли на 17% до 6,9 млрд ₽ - Обязательства уменьшились на 1,45% до 167,25 млрд ₽, включая кредиты банков 98,5 млрд ₽ (-2,4% г/г). Во втором полугодии 2025 года чистая прибыль снизилась, но обязательства уменьшились. Процентные расходы растут быстрее доходов, что характерно для всей отрасли. Диверсификация бизнеса: Портфель компании диверсифицирован по видам имущества и поставщикам. На крупнейшего клиента приходится всего 1,1% портфеля (30.09.2025). Отраслевое распределение: - Грузовые перевозки: 16% - Производство: 14% - Оптовая торговля: 11% - Металлургия и машиностроение: 8% - Строительство: 7% - Сельское хозяйство: 7% Текущие облигации: В обращении находится 14 выпусков биржевых облигаций на 75,8 млрд ₽. Есть выпуски с погашением через 2-3 года: - БП15: купон 23,7%, YTM 19,8%, погашение 13.02.2028 - БП16: купон 22,25%, YTM 20,74%, погашение 14.08.2028 - БП18: купон 19%, YTM 20,8%, погашение 05.07.2028 - БП19: купон 17%, YTM 21,3%, погашение 27.08.2028 Новый выпуск БО-П22 по сроку и амортизации похож на БП18 и БП19, но с более высоким купоном 20,75%, что соответствует доходности к погашению 22,8%. Выводы: - Компания наращивает объемы заказов, но чистая прибыль и расходы по кредитам требуют внимания. - Бизнес компании имеет сильные рыночные позиции, но есть риски: высокая конкуренция, высокие ставки по кредитам, большой объем долговых обязательств и амортизация. - Если купон нового выпуска не снизят до уровня ниже 20%, то рассмотрите замену текущего выпуска БП18 на новый. Не является индивидуальной инвестиционной рекомендацией Источник: Инвестиции с умом

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ