![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)

Рынок облигаций: детальный разбор трёх новых размещений в начале марта 2026 года

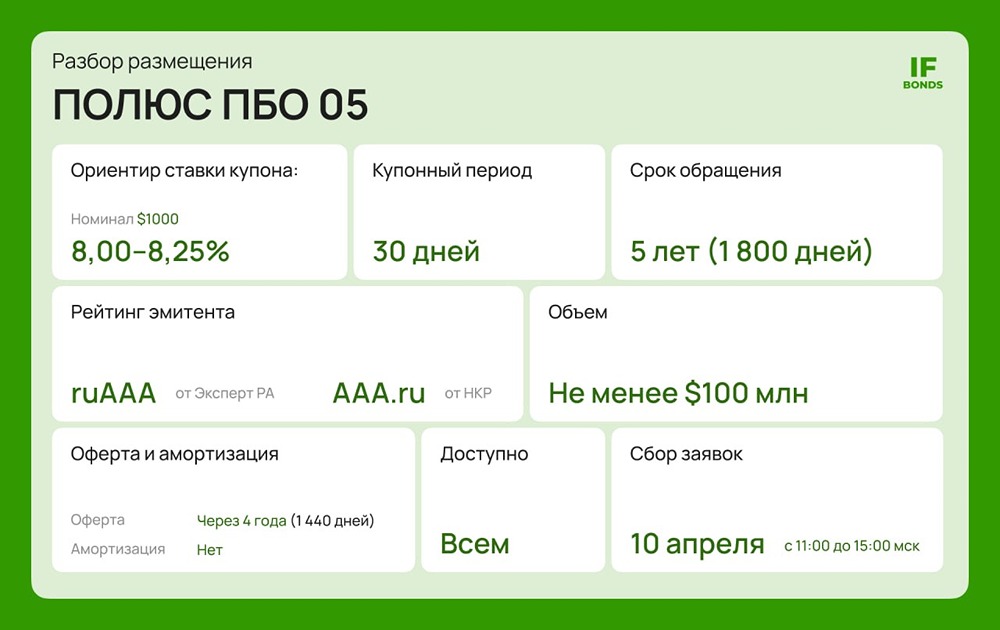

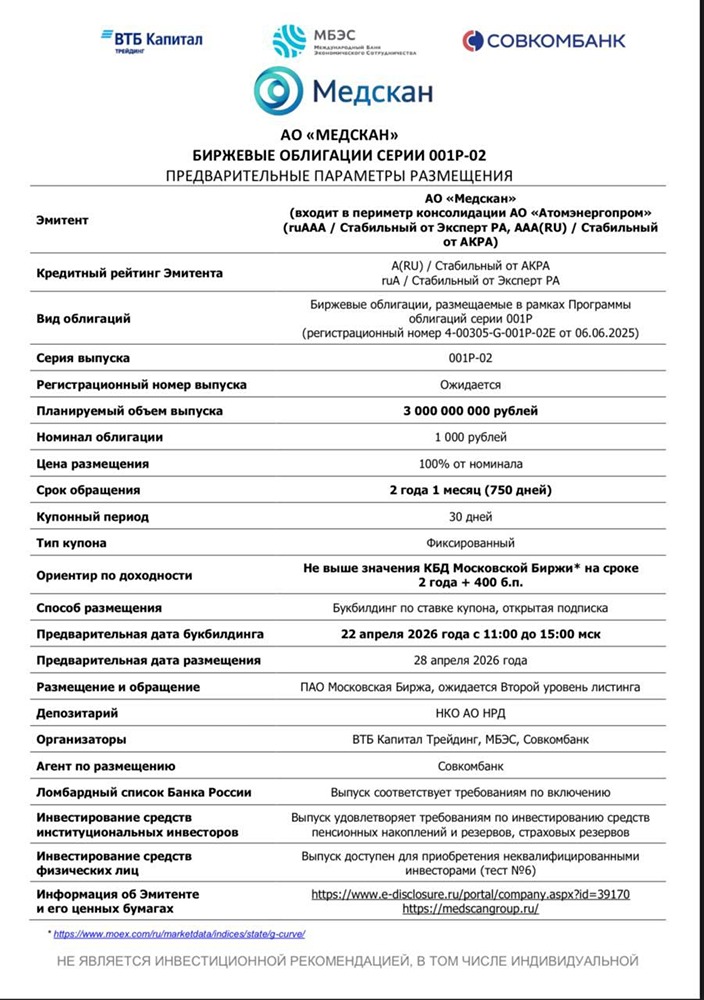

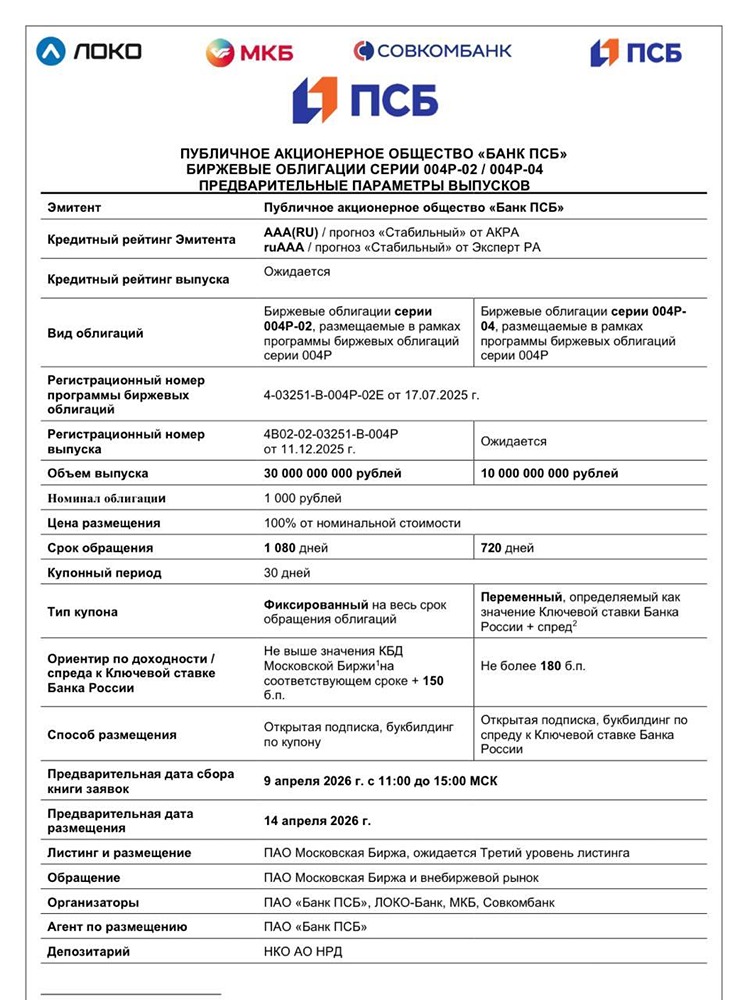

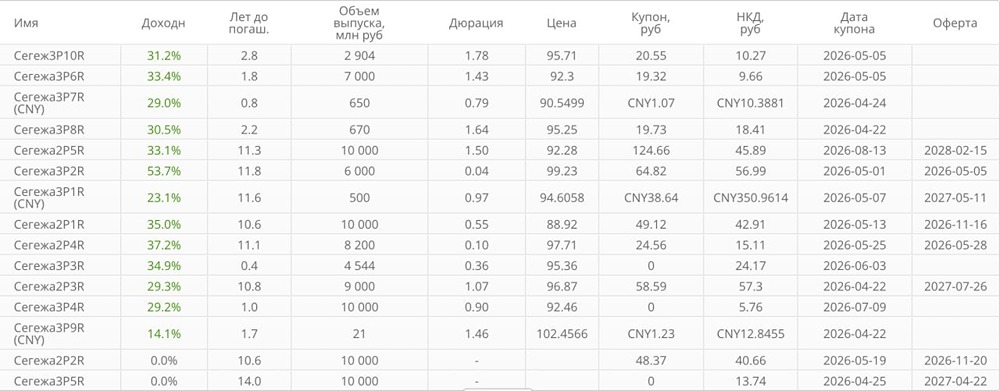

Облигационный понедельник: размещения этой недели Как всегда по понедельникам пробежимся по рублевым размещениям этой недели с постоянным купоном: ➥ Лазерные системы. Серия БО-02 Кредитный рейтинг — ВВВ от НКР Ориентир купона — 19,00-22,00% Ориентир доходности — 20,15-24,36% Номинал — 1000 рублей Срок обращения — 3 года (call-опцион через 1,5 года) Купонный период — 30 дней АО «Лазерные системы» производит лазерное и оптоэлектронное оборудование для промышленного применения. Есть гособоронзаказ, в SDN-листе с 2023 года. Не самая плохая компания из сегмента ВДО, судя по их отчетности. Выручка по итогам 9М 2025 г. +36,4% г/г, чистая прибыль +103%, долговая нагрузка умеренная, коэффициенты финансовой устойчивости в норме. Из минусов — рентабельность низкая, зависимость от крупных заказчиков, ликвидность напряженная, долг растет (за 9 месяцев с 220 до 362 млн. рублей), доля краткосрочных займов — 45%. Плюс слабый операционный денежный поток на фоне застревания денег в запасах и дебиторке. Но в целом среди ВДО, на мой взгляд, не самые плохие, и до окончания СВО вряд ли им дадут обанкротиться. При купоне в 21-22%, на мой взгляд, с агрессивным риск-профилем их можно рассмотреть, но за происходящим в компании следить обязательно. ➥ Арлифт Интернешнл. Серия 001Р-01 Кредитный рейтинг — ВВ+ от Эксперт РА Ориентир купона — 22,00-25,00% Ориентир доходности — 24,36-28,08% Номинал — 1000 рублей Срок обращения — 3 года (call-опцион через 1,5 года) Купонный период — 30 дней ООО «Арлифт Интернешнл» занимается преимущественно сдачей в аренду спецтехники для строительства. Покупает оборудование в Китае в лизинг и далее передает арендаторам. Отчетность по МСФО — раз в год, РСБУ тут не репрезентативна, поэтому что тут точно происходит — неизвестно. Отчетность за 2024 год была хорошая, долговая нагрузка повышенная, коэффициент покрытия процентных платежей 2х. Скорее всего, в 2025 году он еще снизился, так как там большой объем лизинга по плавающей ставке. Судя по тому, что в выпуске предусмотрен ковенантный пакет (при кросс-дефолте по прочим обязательствам, нарушении сроков публикации отчетности, смене контроля или при превышении показателя долг/EBITDA 5,5х) — долговая нагрузка там еще подросла, но осталась управляемой. Я бы скорее прошла здесь мимо, так как котов в мешке я не приобретаю. ➥ Атомэнергопром. Серия 001Р-11 Кредитный рейтинг — ААА от АКРА/Эксперт РА Ориентир купона — 12,50-15,50% Ориентир доходности — 13,10-16,42% Номинал — 1000 рублей Срок обращения — 3 года 9 месяцев Купонный период — 91 день АО «Атомэнергопром» — структура Росатома, хорошо известный на рынке эмитент облигаций. Если смотреть их последнюю отчетность за 9М 2025 года, то там все по-прежнему неплохо: выручка +5% г/г, EBITDA +14,1% г/г. Чистая прибыль обвалилась на фоне роста финансовых расходов, но это в основном за счет отрицательных курсовых разниц, не критично. Долговая нагрузка слегка повышенная, но в пределах нормы. Поэтому особых проблем тут по-прежнему не наблюдается. Сходные по сроку выпуски торгуются с доходностью около 15,1%, поэтому при купоне от 14,3% и выше — это вполне в рынке. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)