![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)

Стоит ли инвестировать в облигации «Лазерных систем» с купоном 22%: полный анализ рисков и потенциала?

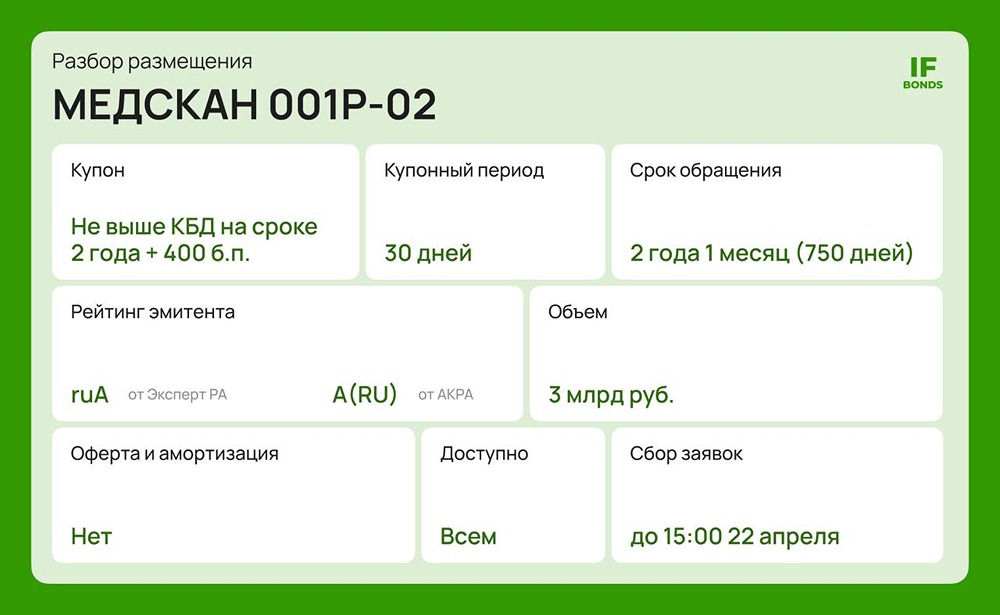

Новый выпуск от «Лазерных систем»: обзор АО «Лазерные системы» — российский разработчик инновационного оборудования для промышленности на основе лазерных технологий. Компания создает 3D-принтеры, системы промышленной безопасности, метеооборудование и ПО для космических исследований. Основана в 1998 году. Новый выпуск БО-02 • Дата размещения: 5 марта. • Купон: до 22% ежемесячно. • Срок: 3 года. • Объем: 200 млн руб. • Амортизация: нет. • Оферта: колл через 1,5 года. • Номинал: 1 тыс. руб. Финансовые результаты (9 месяцев 2025 года, РСБУ) - Выручка: 744,5 млн руб. (+36,4% г/г). - Чистая прибыль: 11,8 млн руб. (+103% г/г). - EBIT: 77,9 млн руб. (+177% г/г). - Активы: 1 670 млн руб. (+35% с начала года). - Капитал: 561,8 млн руб. (+2%). - Краткосрочные обязательства: 204,2 млн руб. (-9%). - Долгосрочные обязательства: 904,1 млн руб. (почти удвоились). - Чистый долг: 190,8 млн руб. (+12%). - Чистый долг/капитал: 0,34. - Чистый долг/EBITDA: около 1,2 (1,4 на начало года). - ICR (коэффициент покрытия процентов): 1,27 (2,1 годом ранее, проценты выросли более чем в 4,5 раза). - Коэффициент текущей ликвидности: 0,88 (1,1 на начало года). - Коэффициент автономии: 0,34 (0,45 на начало года). - Операционный денежный поток: 99,4 млн руб. (на 110 млн меньше, чем годом ранее). Анализ Компания демонстрирует сильный операционный рост и повышение эффективности. Долговая нагрузка и соотношение чистого долга к капиталу и EBITDA остаются низкими. Капитал растет за счет прибыли, а финансовая автономия приемлема для капиталоемкой отрасли. Однако есть и проблемы: ликвидность и покрытие процентов ухудшились. Коэффициент текущей ликвидности ниже 1, что означает превышение краткосрочных обязательств над оборотными активами. Это усугубляется ростом процентных расходов из-за увеличения долга. Коэффициент покрытия процентов (ICR) составляет всего 1,24, что недостаточно для стабильного обслуживания долга при снижении прибыли. Операционный денежный поток также немного снизился. Кредитный рейтинг НКР: ВВВ со стабильным прогнозом (август 2025 г.). Обоснование рейтинга: - Устойчивые рыночные позиции. - Высокая доля ключевых активов в валюте баланса. - Невысокая долговая нагрузка. - Умеренно высокая рентабельность. Ограничения: - Низкий уровень ликвидности. - Невысокая диверсификация потребителей. - Существенная концентрация факторов производства. Преимущества - Операционный рост бизнеса. - Низкая долговая нагрузка. - Устойчивые рыночные позиции. - Ежемесячный купон и короткий срок. Риски - Низкая ликвидность. - Низкое покрытие процентов. - Почти двукратный рост краткосрочных долгов. - Снижение операционного потока. - Колл-опцион создает реинвестиционные риски на горизонте 1,5 лет. Вывод Компания показывает рост выручки и прибыли, но сталкивается с проблемами ликвидности и увеличением процентных расходов. Несмотря на конкурентную ставку 22%, она подходит не всем инвесторам. Этот инструмент может быть интересен тем, кто готов следить за способностью компании рефинансировать краткосрочный долг и контролировать процентные ставки. Консервативным инвесторам стоит рассмотреть другие варианты. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: ОБЛИГАЦИИ | SC

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)