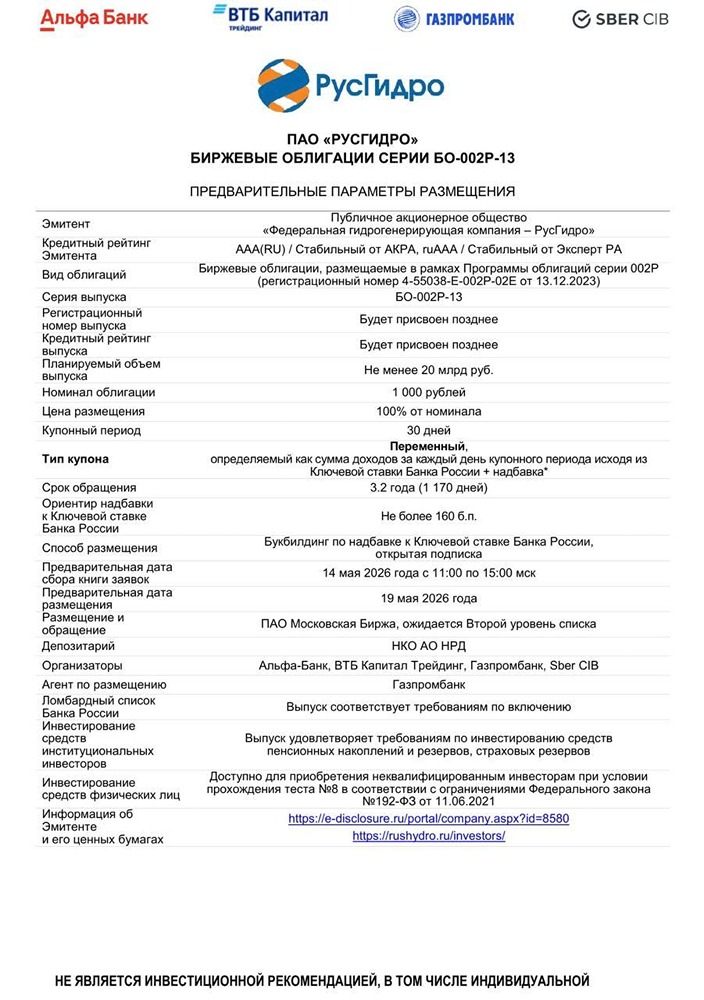

Стоит ли инвестировать в облигации Илон серии 001Р-01: анализ доходности и потенциала роста

Размещение дебютного выпуска облигаций ООО “Илон” 001Р-01 Параметры: - Ставка купона: до 20% (YTM до 21,94%) - Срок обращения: 2 года - Купон: ежемесячный - Рейтинг: BBB+ - Объём размещения: 1 миллиард рублей - Амортизация: нет - Оферта: нет - Сбор заявок: 3 марта - Дата размещения: 6 марта - Для квалифицированных инвесторов: да ООО “Илон” — это компания, владеющая популярной сетью тренажёрных залов DDX Fitness. Это обстоятельство, безусловно, привлечёт внимание к размещению облигаций. Согласно презентации эмитента, у компании 151 клуб в 54 регионах страны. Год назад в Красноярске не было ни одного клуба, а сейчас открылся третий. Рост сети действительно впечатляет. Финансовые показатели компании впечатляют: - Количество клиентов выросло в 20 раз с 2021 года. - Выручка увеличилась в 28 раз за тот же период. В 2021 году выручка сети составила 0,9 миллиарда рублей, а за первое полугодие 2025 года достигла 17,6 миллиардов рублей. Рост действительно экспоненциальный, но компания сохраняет рентабельность по EBITDA на уровне 37-38%. Показатель «Чистый долг/EBITDA» за последние три года варьируется от 1,7х до 2,3х. Это хороший показатель для быстрорастущей компании. Можно предположить, что для ускорения роста компания могла бы увеличить долг, что и произойдёт с новым выпуском облигаций. Эти данные говорят о привлекательности выпуска облигаций. Дополнительным аргументом является рейтинг BBB+ с позитивным прогнозом. Есть вероятность, что в 2026 году компания получит рейтинг A-. Однако вызывает беспокойство последняя опубликованная отчётность за 2024 год. Размещение запланировано на март 2025 года, а данные за 2024 год уже устарели. Давайте рассмотрим доходность выпуска. Средняя доходность для рейтинга BBB+ составляет 21,6%. Выпуск предлагает 21,94% при максимальной ставке купона. Учитывая потенциал компании и её стремительный рост, можно сравнить её с эмитентами из рейтинга A-. Риск значительного изменения рейтинга невелик. Кроме того, ожидается высокий спрос на облигации. Вывод: Компания быстрорастущая, с низким уровнем долга и узнаваемым брендом. Её облигации предлагают доходность на верхней границе среднего уровня для рейтинга, но благодаря популярности бренда можно ожидать роста стоимости облигаций. Единственное, что вызывает сомнения, — это отсутствие полной отчётности за 2025 год. Выходить на рынок с облигациями и данными за позапрошлый год — рискованно. ‼️ Я сам участвую в размещении. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: Philippovich bonds

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ