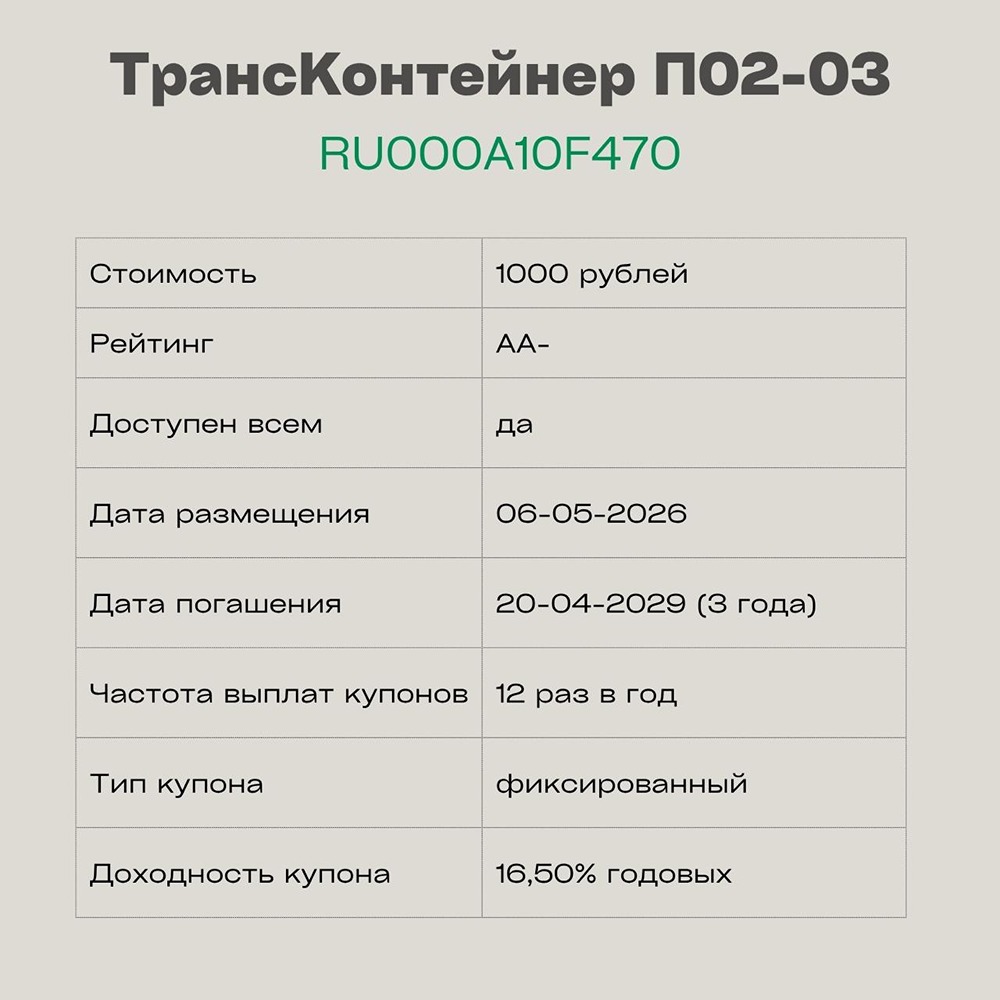

Лазерные Системы выпускают облигации: анализ финансового состояния и рисков

Новые облигации «Лазерных Систем»: долги вместо субсидий Компания, специализирующаяся на производстве оборудования с использованием собственных лазерных технологий, фокусируется на 3D-принтерах и алкорамках. Выход на долговой рынок Полтора года назад, в сентябре 2024 года, компания впервые вышла на долговой рынок с такими вводными данными: - Выручка снизилась почти на 25%, но рентабельность выросла, что объясняли сменой фокуса с госзаказов на коммерческий сектор. - Были замечены признаки перераспределения средств внутри группы, включая выдачу займов и «инвестиции в ассоциированные компании» в значительных объемах. - Крупный нерасшифрованный блок прочих доходов и расходов, который, вероятно, включал расходы на НИОКР и госсубсидии, балансировавшие друг друга. - Низкий уровень финансового долга (ЧД/EBITDA < 1х) и хороший запас для обслуживания, но активно растущая кредиторская задолженность. - Планы по расширению производства для выполнения уже набранного портфеля заказов, на которые и собирали 200 млн руб. в рамках предыдущего выпуска RU000A109JX8. Результаты за год и девять месяцев 2025 года - Выручка выросла до 744,5 млн руб. (+36,4%). - EBITDA увеличилась примерно до 120 млн руб. (+70%). - Прибыль удвоилась и составила 11,8 млн руб. Обещанное расширение производства, похоже, реализуется, выручка вернулась к росту. Операционная деятельность приносит положительный денежный поток. Долговая нагрузка остается адекватной: - Общий долг вырос до 362,1 млн руб. (х1,6), чистый долг — до 190,8 млн руб. (+11,7%). - Коэффициент ЧД/EBITDA LTM составил 1,15х. - ICR LTM — 2,3х. Компания считает EBITDA несколько иначе, и коэффициенты получаются лучше, но это лишь вопрос интерпретации. Однако кредиторская задолженность продолжает расти, а в оборотных активах ей противостоят растущие запасы. На первый взгляд, это соответствует темпам роста выручки и выглядит приемлемо. Рост долга и денежные резервы Общий долг увеличился исключительно за счет краткосрочной части, что, вероятно, связано с сезонными факторами. Основную сумму субсидий компания получает в четвертом квартале, и ситуация может измениться. На конец третьего квартала у компании было накоплено более 170 млн руб. кэшем, что полностью покрывало и краткосрочный долг, и обслуживание. Однако, похоже, что ситуация изменилась, поскольку выпуск облигаций проводится для пополнения оборотных средств. Компания также сократила расходы на НИОКР, что улучшило баланс. Однако эти изменения могут существенно повлиять на результаты по итогам полного года. Общий вывод В целом, ситуация не идеальна, но явных рисков пока не видно. Компания, вероятно, сохранит свой текущий рейтинг (и, возможно, даже без учета лояльного отношения НКР). Однако до годового отчета делать окончательные выводы рано. С 2026 года объем получаемых субсидий значительно сократится. Ранее субсидии уравновешивали крупные расходы на НИОКР и позволяли компании работать комфортно. Теперь ей придется полагаться только на собственную бизнес-модель, и вопрос, будет ли она прибыльной, остается открытым. Основные причины: - Необходимость финансирования НИОКР, без которых сложно представить технологическую компанию. - Низкая диверсификация клиентов, терять которых нельзя, а расширять клиентскую базу некуда. Однако рисков «внезапной смерти» пока не наблюдается. Параметры выпуска: - Рейтинг: BBB от НКР (28.08.25). - Купон до 22% ежемесячно (YTM до 24,36%). - Объем: 200 млн руб., сбор 02.03. Сравнивать этот выпуск сложно: на своей длине он уступает в основном эмитентам из категории проблемных, но именно их сентимент существенно влияет на положение бумаг в этой рейтинговой группе. Диагностировать текущий сентимент по «Лазерным Системам» сложно. Собственных фиксированных облигаций у компании нет. Флоутер 01 RU000A109JX8 торгуется с EY около 26%, примерно на уровне «Рольфа». Это неплохой показатель, но он не является надежным ориентиром. Спреды между фиксами и флоатерами одного эмитента в нижних грейдах могут варьироваться от околонулевых до 400–500 б. п. Если бы выпуск был длиннее, это было бы интереснее. В текущей ситуации он не вызывает отвращения, но и не вызывает повышенного интереса. Во многом это связано с тем, что объем выпуска составляет всего 200 млн руб. и он размещается через «взрослую» книгу, поэтому стартовый ориентир не гарантирован. Однако со стартовым или чуть ниже стартового ориентира я планирую поучаствовать. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: Мозг Ящер Инвест

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ