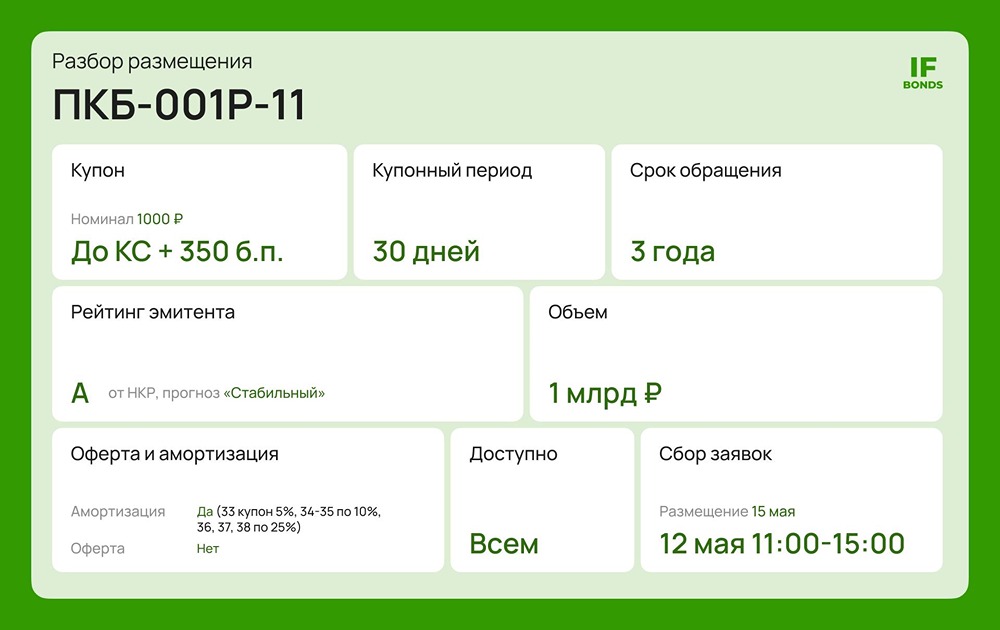

Почему рухнули облигации Уральской стали: полный разбор ситуации

Уральская сталь: что происходит с облигациями компании? Доходность облигаций Уральской стали, имеющей рейтинги А/А+ от агентств АКРА и НКР, резко выросла. По длинным выпускам она достигла 34–35% годовых, а по коротким — еще выше. Что же произошло? Мы узнали мнение Николая Дадонова, главы аналитического отдела IF+. АО «Уральская сталь» — металлургический комбинат в Оренбургской области. Компания производит мостовую сталь, штрипс, сортовой прокат, литые заготовки и чугун. В 2021–2022 годах «Уральская сталь» вышла из состава «Металлоинвеста» и перешла в группу «Транспортные конструкции». Финансовые показатели компании за первое полугодие 2025 года ухудшились: • Выручка упала на 31%, до 58 млрд рублей. • EBITDA снизилась в 65 раз, до 152 млн рублей. • Доналоговый убыток составил 7,4 млрд рублей (годом ранее — 5,6 млрд). В отчетности также зафиксировано нарушение финансовых ковенантов по банковским кредитам. Это привело к переклассификации 26 млрд рублей из долгосрочных в краткосрочные обязательства. Интересно, что компания не только сама брала кредиты, но и предоставляла займы своему акционеру. За последний год «Уральская сталь» выдала материнской компании займы на 29 млрд рублей. Во втором полугодии компания продолжала привлекать средства на облигационном рынке. В августе и октябре она разместила два выпуска на 6,4 млрд рублей с купонами 20,5 и 18,5%, а также погашением в 2028 году. Кроме того, была открыта кредитная линия на 5 млрд рублей. Ситуация ухудшилась в третьем квартале 2025 года. Согласно отчетности РСБУ, компания показала следующие результаты: • Выручка сократилась на 36%. • Убыток от продаж составил 6,7 млрд рублей (в 2024 году компания получила прибыль 6 млрд). • Процентные расходы выросли примерно на треть, до 8 млрд рублей. • Убыток до налогообложения увеличился почти в три раза, до 11 млрд рублей. Отношения с банками до сих пор не урегулированы, хотя и сообщается, что банки не требовали досрочного возврата долга. На этом фоне падение цен на облигации почти по всем выпускам выглядит как реакция инвесторов, которые не готовы ждать прояснения ситуации. Особенно учитывая, что в конце декабря предстоит погашение выпуска БО-001Р-01 на 10 млрд рублей. Цены на эту бумагу утром падали до 87%. У компании есть неплохие рейтинги: A (с негативным прогнозом) от АКРА и А+ (со стабильным прогнозом) от НКР. Однако оба были присвоены почти год назад. Таким образом, ситуация у «Уральской стали» тревожная. Она связана с финансовыми показателями и неурегулированностью долга. Вероятно, развязка зависит от действий эмитента, его акционера и банков-кредиторов. Надеемся, что решение будет найдено. В ближайшее время должно проясниться больше. В декабре мы ждем два важных события: • Выход в районе 17 декабря свежего рейтинга от НКР (вряд ли рейтинговое агентство будет ставить “хороший” рейтинг эмитенту на грани дефолта). • Погашение 25 декабря 10 млрд руб по выпуску БО-001Р-01. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/BONDS Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: IF Bonds

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ