![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

Не просто банк: ВТБ строит империю из банков, ритейла и агро

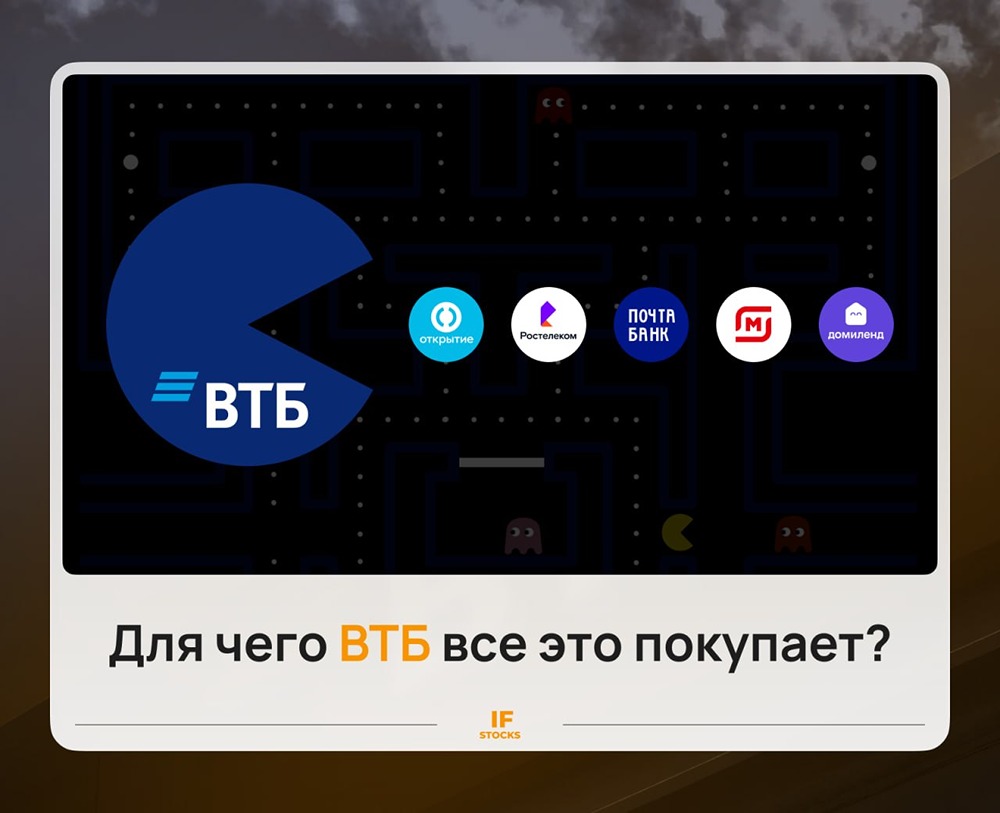

ВТБ — «пакман» российского рынка? Разбираемся, почему он скупает всё подряд Последние годы складывается ощущение, что ВТБ забирает на себя всё, что выглядит… ну, скажем так, не самым очевидным активом. С одной стороны, он подбирает активы из финансового сектора: «Открытие», контрольный пакет Почта Банка. Параллельно — доли в ритейле, логистике, IT, девелопменте и даже агро. И здесь возникает нормальный вопрос: это стратегия или просто ВТБ регулярно «подбирает то, что плохо лежит»? Что собирает ВТБ За последние годы у ВТБ действительно накопился очень разношёрстный портфель. Причём важно: часть этих активов уже продана, часть — в процессе, поэтому разбираться «что сейчас в периметре» — реально можно голову сломать. В разные годы у банка были: [▫️](https://mondiara.com/) 100% банка «Открытие» (покупка у ЦБ за ~340 млрд руб.) [▫️](https://mondiara.com/) 100% Почта Банка [▫️](https://mondiara.com/) крупная доля в «Магните» [▫️](https://mondiara.com/) участие в «Деметра-Холдинге» (зерно и логистика) [▫️](https://mondiara.com/) активы в девелопменте, IT и инфраструктуре И зачем это всё одному банку? Версия 1. ВТБ — “санитар рынка” Самое очевидное объяснение — роль государства. ВТБ — госбанк. Когда на рынке появляется проблемный или «зависший» актив (тот же «Открытие» после санации), его нужно куда-то пристроить. И вариантов на самом деле немного: [▫️](https://mondiara.com/) частный инвестор не всегда готов брать риск [▫️](https://mondiara.com/) иностранцы отпали [▫️](https://mondiara.com/) остаётся крупный госигрок. И часто этим игроком становится именно ВТБ. Но тогда вопрос: почему не Сбер? Он тоже госбанк. Причём крупнейший. Почему такие активы не отдают ему? Здесь возможны несколько причин: [▫️](https://mondiara.com/) Сбер уже перегружен собственной экосистемой [▫️](https://mondiara.com/) у него выше требования к эффективности [▫️](https://mondiara.com/) и, возможно, меньше желания брать спорные активы ВТБ в этом плане выглядит более «гибким» инструментом. Версия 2. Это не спасение, а сборка экосистемы Есть и другая логика. Если посмотреть на активы ВТБ не по отдельности, а вместе, то это становится похоже на попытку собрать свою экосистему. Вопрос только в том, насколько это осознанная стратегия, а не набор разрозненных решений. Версия 3. ВТБ — “транзитный держатель” ВТБ часто не заходит в актив «навсегда». Например: [▫️](https://mondiara.com/) банк покупал крупный пакет «Магнит», а затем вышел из него с прибылью [▫️](https://mondiara.com/) владел долей в «Деметра-Холдинге» и тоже продал её [▫️](https://mondiara.com/) участвовал в «СТС Медиа» через структуру и позже передал долю другим акционерам То есть схема часто выглядит так: [➥](https://mondiara.com/) зайти в актив [➥](https://mondiara.com/) стабилизировать или «переупаковать» [➥](https://mondiara.com/) и затем продать Сам ВТБ это частично подтверждает: сейчас банк прямо говорит, что будет избавляться от непрофильных активов перед ужесточением регулирования к 2027 году. Резюмируя История с ВТБ выглядит интересно, но главный вопрос — в управляемости. Портфель слишком разношёрстный: банки, ритейл, логистика, агро, IT — и не очень понятно, где между ними синергия и как всё это эффективно управляется в рамках одной структуры. Такие истории рынок обычно оценивает с дисконтом — просто за сложность и непрозрачность. И ВТБ здесь не исключение. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: IF Stocks

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества АПРИ: АНАЛИЗ [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ХЭНДЕРСОН: АНАЛИЗ [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ЭТАЛОН: АНАЛИЗ [ETLN]](/uploads/community/6/056c00b4-e454-4abb-a392-f7e460426a0d.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ЮНИПРО: АНАЛИЗ [UPRO]](/uploads/community/6/830733f8-cf61-4082-a308-cc750c0c79c2.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества АРТГЕН: АНАЛИЗ [ABIO]](/uploads/community/3/1712413812_9ae985870d8d27f2ad0b9622f38ea76c.jpg)

![Аватар сообщества ЧЕРКИЗОВО: АНАЛИЗ [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)