![Аватар сообщества ЭТАЛОН: АНАЛИЗ [ETLN]](/uploads/community/6/056c00b4-e454-4abb-a392-f7e460426a0d.jpg)

Стоит ли инвестировать в акции «Эталон» сейчас

Разбираем операционные результаты за 1 квартал 2026 года Затянувшийся период высоких ставок и сокращение льготных программ приносили ощутимые проблемы для многих застройщиков. Долговая нагрузка почти у всех компаний сектора прилично выросла, но некоторые девелоперы неплохо держатся за счет своих особенностей и преимуществ. Например, «Эталон» вполне успешно делает ставку на премиальный сегмент. В первом квартале его доля от общего количества заключенных контрактов выросла с 4% до 11%. В денежном выражении рост премиума более чем в 2 раза относительно 1 кв. 2025 года. В 1 кв. 2026 компания сфокусировалась на росте денежного потока и повышении рентабельности. Объем денежных поступлений увеличился до 26,6 млрд р. (+47% г/г), что сопоставимо с докризисными уровнями поступлений, как во 2 п. 2023 и 1 п. 2024, когда льготная ипотека еще действовала. На это повлиял резкий рост доли 100%-х платежей и ипотеки в структуре продаж (с 38% до 61%). Доля ипотечных продаж жилья выросла с 29% до 41%. Также увеличился средний размер первого платежа до 72%. Новые продажи составили 90 тыс. кв. м (vs 192 тыс. кв. м в прошлом году) или в денежном выражении 24,7 млрд р. (vs 37,4 млрд руб. в прошлом году). Однако при этом средняя цена квадратного метра жилой недвижимости увеличилась до 335,5 тыс. рублей (+8% г/г). Также в целях контроля долговой нагрузки компания реализовала несколько непрофильных активов в Москве. В эксплуатацию введено 236,5 тыс. кв. м недвижимости (х3,2 г/г), по этому показателю компания вошла в ТОП-4 за 1 кв. 2026. По данным ЕРЗ, еще более 1,2 млн м2 сейчас строится «Эталоном». Также компания опубликовала, что по оценке Nikoliers: [▫️](https://mondiara.com/) Стоимость активов Группы составила 318 млрд рублей (+4% г/г). Рыночная стоимость портфеля проектов и земельных участков оценена в 296 млрд руб. (+4% г/г). [▫️](https://mondiara.com/) Стоимость премиальных проектов выросла вдвое до 48,3 млрд рублей. [▫️](https://mondiara.com/) Портфель АО «Бизнес-Недвижимость» с учетом текущего статуса проработки проектов оценён в 39 млрд рублей, более чем в 2 раза выше цены приобретения летом 2025 года. Вероятнее всего, в финансовых результатах будет отражена приличная прибыль от выгодного приобретения, но посмотрим. Вывод В целом «Эталон» предпринимает правильные шаги по повышению поступлений ДС при просадке в продажах. Будет интересно посмотреть, как это отразится на финансовых результатах компании. Облигации компании выглядят вполне неплохо в текущей ситуации, учитывая их доходность (в стратегии по облигациям даже немного держу). Риски, конечно, есть, но нужно наблюдать и дальше следить за результатами. Здесь есть крупный акционер в лице АФК «Системы» — это хорошо. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: TAUREN ИНВЕСТИЦИИ | Егор Федосов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АПРИ: АНАЛИЗ [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/ef734300-3935-4ea2-8c78-45f7596a165d.jpg)

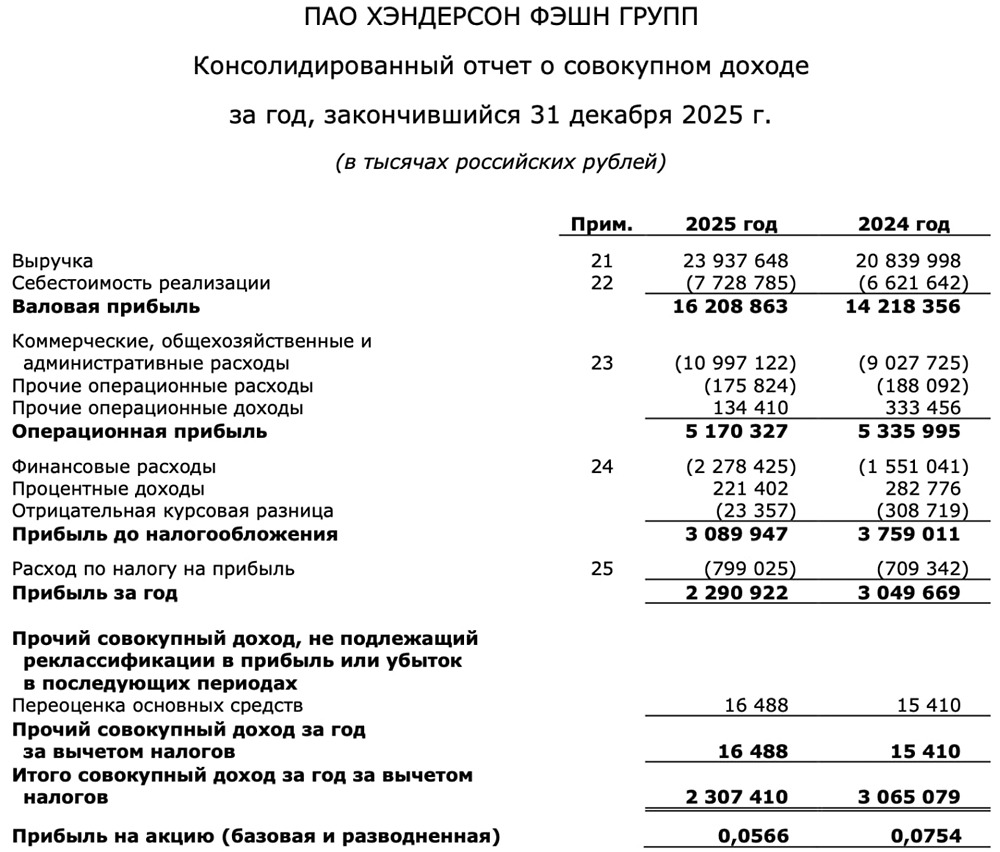

![Аватар сообщества ХЭНДЕРСОН: АНАЛИЗ [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ЧЕРКИЗОВО: АНАЛИЗ [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества НКХП: АНАЛИЗ [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества АРТГЕН: АНАЛИЗ [ABIO]](/uploads/community/3/1712413812_9ae985870d8d27f2ad0b9622f38ea76c.jpg)