![Аватар сообщества АПРИ: АНАЛИЗ [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

Акции АПРИ против ветра: выручка растёт, несмотря на высокую ставку

На днях был на звонке с АПРИ, где менеджмент раскрыл результаты 2025 года, а также ответил на вопросы инвесторов и представителей брокеров и СМИ. Лично я внимательно слежу за динамикой операционных и финансовых результатов застройщиков, чтобы увидеть, когда же наконец начнётся разворот цикла. Российский девелопмент в последние годы — это история про выживание сильнейших. Высокая ключевая ставка, осторожный покупатель, дорогое проектное финансирование и ипотека — всё это давит на спрос и заставляет компании пересматривать свои стратегии. Если раньше все целились исключительно в рост и захват новых регионов, то сейчас начинают акцентироваться на эффективности. Этот переход отчётливо демонстрируют финансовые результаты АПРИ. Несмотря на все негативные факторы, компания смогла нарастить выручку до 25 млрд руб. (+7,2% г/г). Да, это уже не те темпы, к которым рынок привык в прошлые годы. Однако в текущих условиях вопрос не в том, насколько быстро, а за счёт чего… Помимо роста цен на квадратные метры в ключевых регионах присутствия, АПРИ нарастила продажи прав реализации строительных объектов до 19,4%. Это оказало положительное влияние на эффективность. За счёт чего EBITDA увеличилась на 26% — до 9,6 млрд руб., а рентабельность подскочила до 38%. Однако стоит также сказать, что следствием роста маржи стала и работа менеджмента над издержками, которые выросли не так сильно, как выручка. То есть начался тот самый переход к эффективности. Однако банки тоже забрали свой кусок пирога через рост стоимости обслуживания проектного финансирования. Напомню, все те кредиты под проекты, которые не покрыты средствами на эскроу-счетах, идут по рыночной ставке. Это привело к снижению чистой прибыли на 8% г/г до 2,2 млрд руб. Но в таких условиях находится вся отрасль, это не проблема отдельной компании. Давайте ещё немного остановимся на текущей стратегии АПРИ. Сейчас компания активно развивает девелоперскую составляющую: подготавливает проекты, частично продаёт доли инвесторам, но сохраняет контроль и управление. В 2025 году выручка от таких операций выросла почти в 3 раза. Этот способ позволяет быстрее возвращать капитал и снижать зависимость от дорогого финансирования, которое давит на прибыль. Второй важный момент — география. Компания исторически была сильно завязана на Челябинск, и это всегда был риск. Сейчас активно появляются проекты в Екатеринбурге, на Дальнем Востоке, в Кавминводах, Ленинградской области. Цель — выйти в 10 регионов к 2028 году (сейчас бизнес представлен в 6 регионах). Вернёмся к цифрам. С операционной точки зрения АПРИ может дать фору даже некоторым крупным застройщикам. Рост продаж в 2025 году составил 15% г/г, а в I квартале 2026 года и вовсе почти утроился. Параллельно растёт и цена квадратного метра, вопреки ожиданиям некоторых аналитиков. За 2025 год квадратный метр подорожал на 24%, что с учётом ударных продаж I квартала текущего года создаёт хороший задел на весь год. Теперь к нюансам: отношение чистого долга к EBITDA находится на уровне 4,0x. Но основная его часть приходится на проектное финансирование, и при активизации продаж показатель поползёт вниз. Так, например, по итогам 9 мес. 2025 года он был на уровне 4,5x. Для девелопера это не так критично, но в условиях высокой ставки становится фактором, за которым нужно внимательно следить. Резюмируя, АПРИ постепенно уходит от модели классического девелопера и выстраивает более диверсифицированный бизнес — как по направлениям, так и по географии. И если цикл снижения ставок продолжится, именно такие гибкие компании, на мой взгляд, смогут пройти следующий цикл роста рынка лучше тех, кто продолжает работать по старым принципам. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

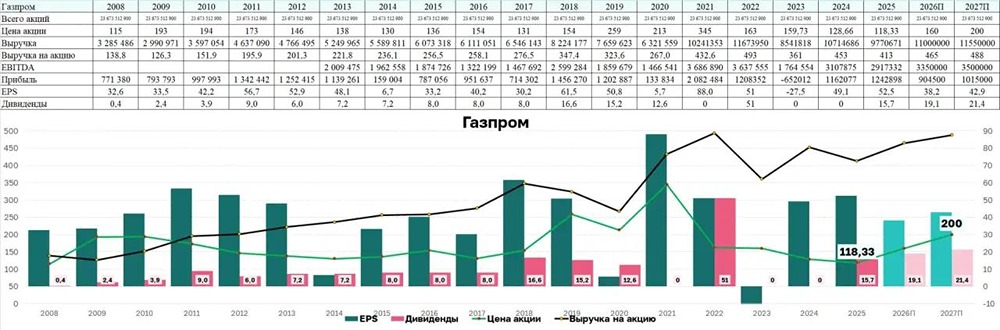

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества МГКЛ: АНАЛИЗ [MGKL]](/uploads/community/7/317a10d1-f916-4942-b8f5-ce273f92e0ac.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

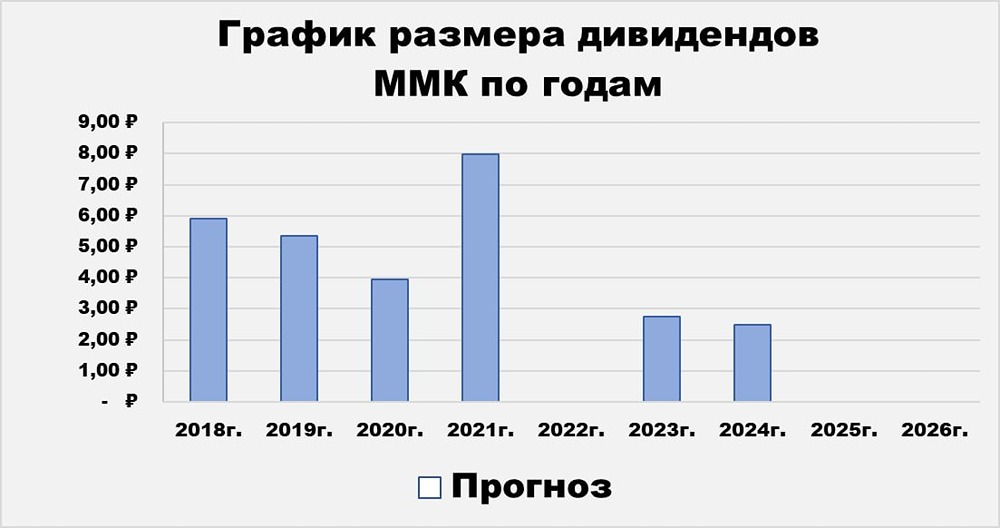

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/ef734300-3935-4ea2-8c78-45f7596a165d.jpg)

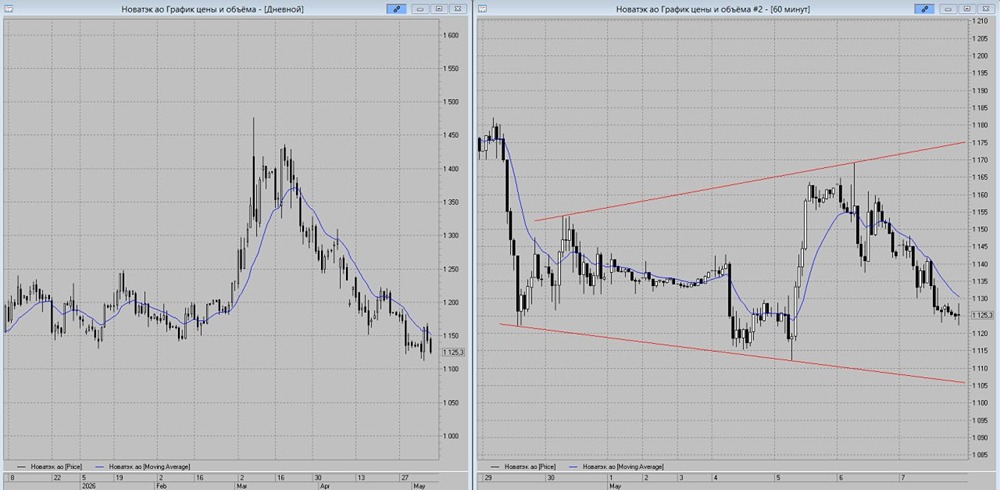

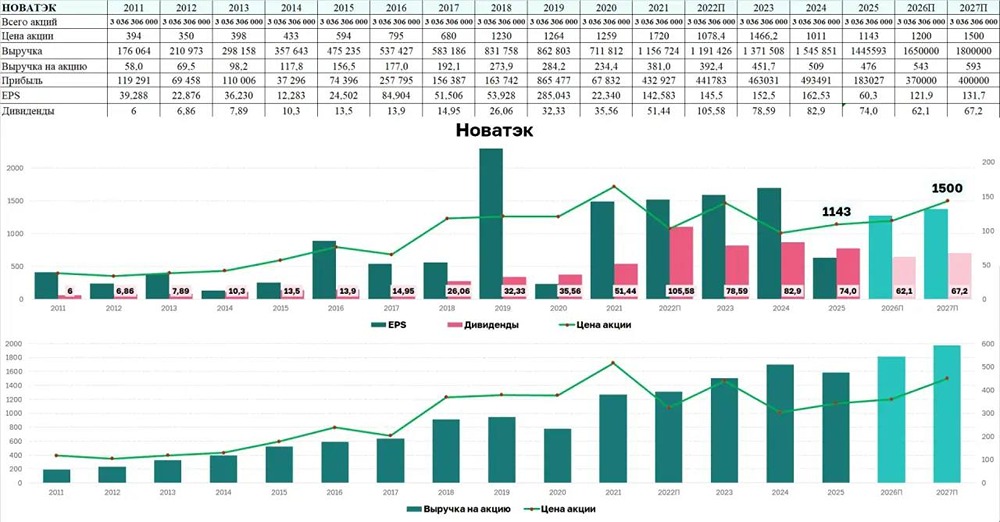

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

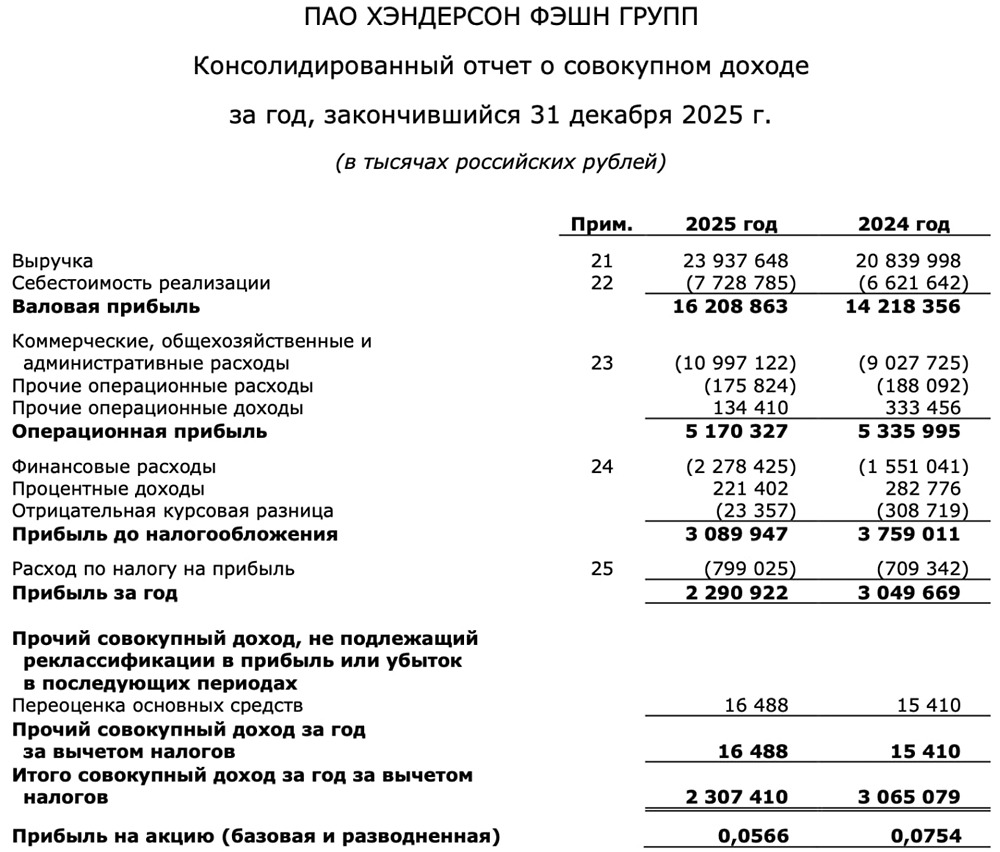

![Аватар сообщества ХЭНДЕРСОН: АНАЛИЗ [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

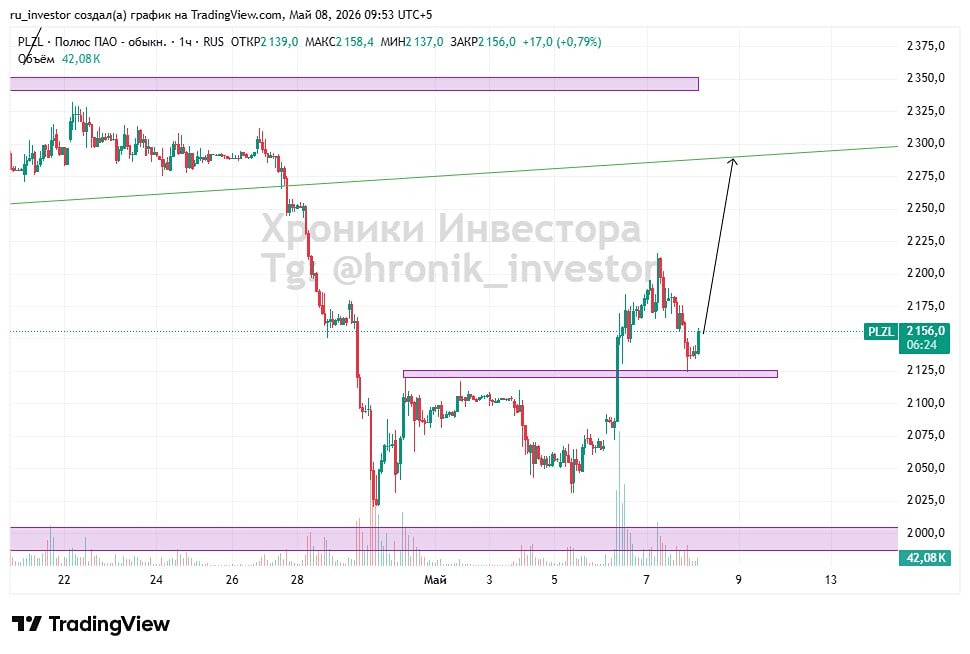

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

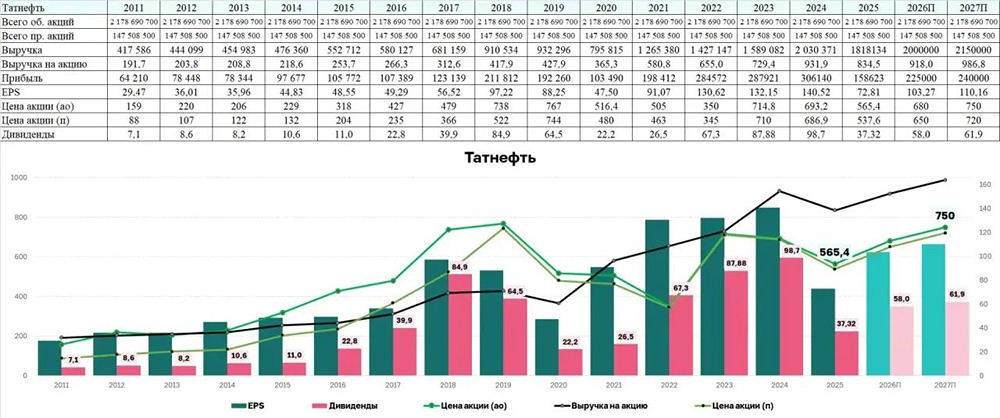

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

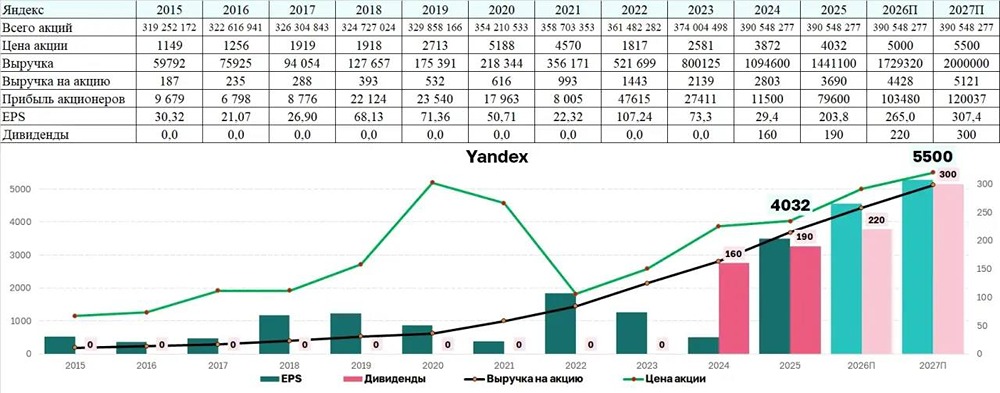

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЧЕРКИЗОВО: АНАЛИЗ [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

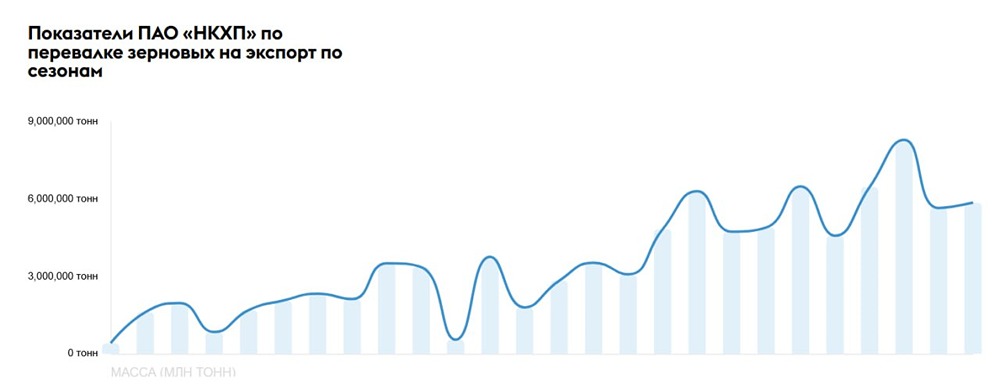

![Аватар сообщества НКХП: АНАЛИЗ [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)