![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

Сбер растёт: прибыль +16,5 %, но стоит ли покупать акции в 2026 году

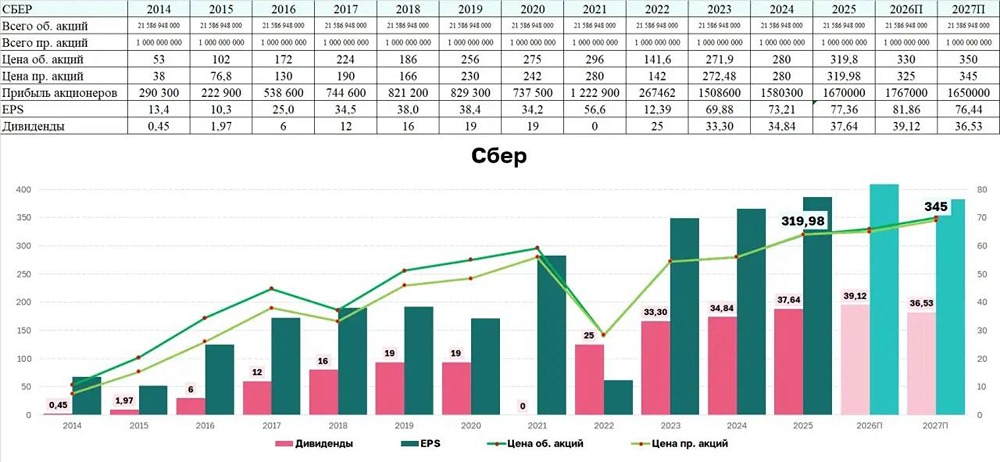

СБЕР ПРОДОЛЖАЕТ ОСТАВАТЬСЯ ОДНОЙ ИЗ САМЫХ ИНТЕРЕСНЫХ БУМАГ НА РЫНКЕ Государству принадлежит 50% плюс одна акция, и эта БУМАГА ЯВЛЯЕТСЯ САМЫМ ПОПУЛЯРНЫМ ЭМИТЕНТОМ У ЧАСТНЫХ ИНВЕСТОРОВ (в марте 2026 года на его акции пришлось почти 35% «Народного портфеля» МосБиржи). У Сбера 2.200.000+ акционеров. Мы многократно писали про привлекательность акций и сами держим их в своих портфелях. Это регулярно обосновывает Олег в обзоре секторов. С активом всё по-прежнему отлично. По результатам первого квартала чистая прибыль (ЧП) Сбера выросла на 16,5% — до рекордных 507,9 млрд рублей. Другими словами, заработано 11,2 рубля дивидендов на акцию (3,5% ДД ЗА 1-Й КВАРТАЛ). Рентабельность капитала по итогам первого квартала составила 24,4%. Сбер продолжает из года в год уверенно наращивать ЧП. Сильный результат квартала в основном связан с ростом чистого процентного дохода (ЧПД) до 984 млрд рублей, что означает рост 18,2% год к году. Это произошло благодаря росту чистой процентной маржи (до 6,3%) и увеличению кредитного портфеля и процентных активов. Околорекордное значение чистой процентной маржи связано с тем, что ДЕПОЗИТЫ ПОДЕШЕВЕЛИ БЫСТРЕЕ, ЧЕМ КРЕДИТЫ. Исходя из гистограммы можно заметить, что менее значимые составляющие чистого дохода выросли не столь существенно, в том числе из-за охлаждения экономики. В результате общее значение чистого дохода составляет более 1135 млрд, рост 17% год к году. Годовая динамика показывает заметное расширение кредитного бизнеса: общий портфель достиг 51,6 трлн рублей, что на 13,6% больше прошлогоднего значения. Львиную долю прироста обеспечил корпоративный сегмент — здесь объём ссуд подскочил на 16,1%, до 31,9 трлн рублей. Розница подросла скромнее: плюс 9,6% за год, портфель остановился на отметке 19,7 трлн рублей, и почти вся прибавка связана с ипотекой. Отдельного внимания заслуживают ценные бумаги — их портфель разогнался на 32%, превысив 11,3 трлн рублей. Внутри него ОФЗ прибавили 30% (7,7 трлн рублей), а корпоративные бонды — сразу 48% (1,9 трлн рублей). Отдельно следует отметить качество кредитного портфеля. Стоимость риска составила 1,29% по итогам 1-го квартала, что выше предпочтительного уровня в 0,8%, о котором говорит менеджмент в спокойное время. Это связано с ростом дефолтных кредитов (3-я стадия). Хотя если взять в совокупности некачественные кредиты (2-я и 3-я стадии), они находятся на уровне второй половины 2023 года. Достаточность капитала H20.0 = 14,4%, что с запасом даёт Сберу возможность выплачивать дивиденды. ОПАСЕНИЙ НЕТ. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Владимир Каминский

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

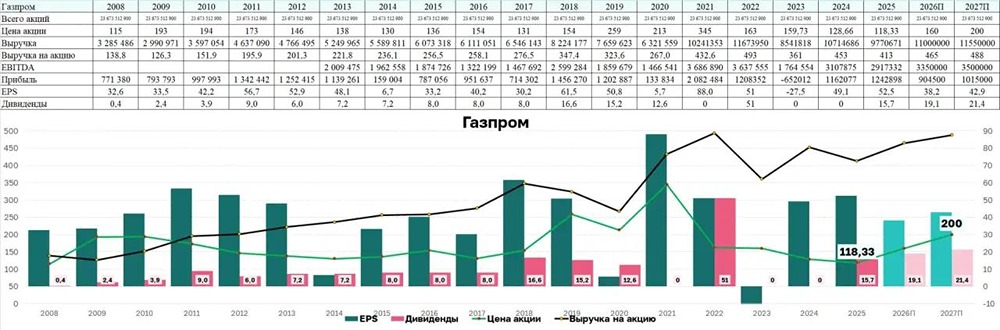

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ЕВРОПЛАН: АНАЛИЗ [LEAS]](/uploads/community/7/e4857372-3232-4294-a0fc-e2393644f283.jpg)

![Аватар сообщества ПИК: АНАЛИЗ [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

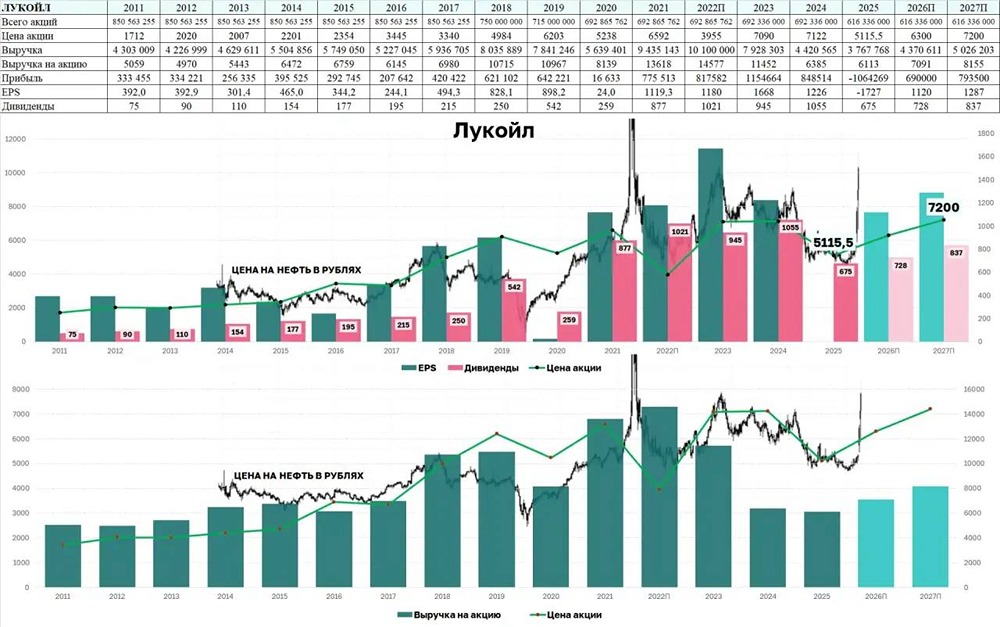

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества ФИКС ПРАЙС: АНАЛИЗ [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества ПРОМОМЕД: АНАЛИЗ [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

![Аватар сообщества АВАНГАРД: АНАЛИЗ [AVAN]](/uploads/community/3/212335c6-7fdf-4003-930e-d97f6065b730.jpg)

![Аватар сообщества МГКЛ: АНАЛИЗ [MGKL]](/uploads/community/7/317a10d1-f916-4942-b8f5-ce273f92e0ac.jpg)

![Аватар сообщества АРТГЕН: АНАЛИЗ [ABIO]](/uploads/community/3/1712413812_9ae985870d8d27f2ad0b9622f38ea76c.jpg)

![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)