![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

Свежий аналитический обзор и разбор акций компании ММК

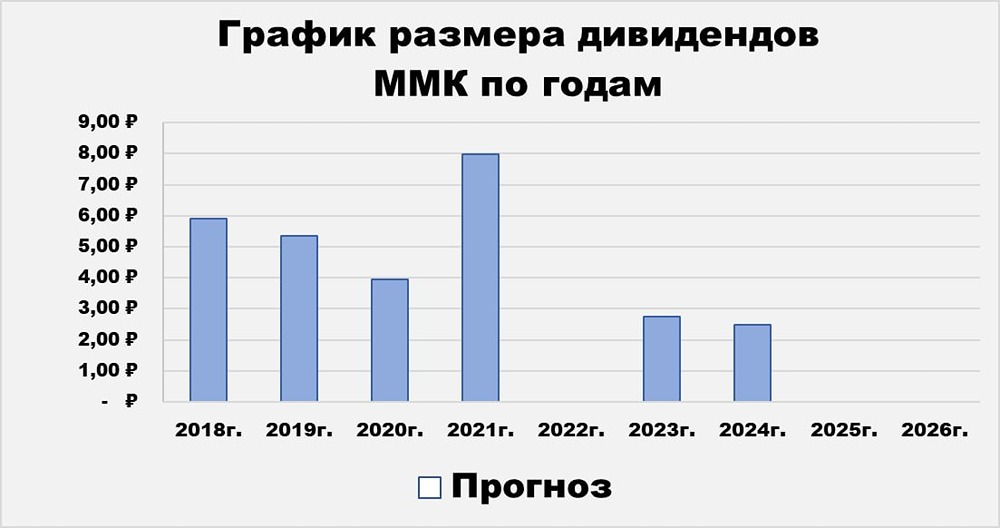

ММК — один из крупнейших мировых производителей стали и лидер черной металлургии России. Сектор: Материалы Отрасль: Металлургия и горнодобывающая промышленность Цена: 24,6₽ Финансовые показатели Выручка: - 2022: 699,8₽ млрд - 2023: 763,4₽ млрд - 2024: 768,5₽ млрд - 2025: 609,9₽ млрд - 1КВ 2026: 129₽ млрд Средние темпы роста выручки: 6% Чистая прибыль: - 2022: 70,2₽ млрд - 2023: 118,2₽ млрд - 2024: 79,9₽ млрд - 2025: (-14,1₽) млрд - 1КВ 2026: (-1,4₽) млрд Средние темпы роста прибыли: <0% Мультипликаторы - P/E: (-14,9) — хуже среднего по индустрии (8,2) - P/S: 0,48 — лучше среднего по индустрии (0,51) - P/B: 0,42 — лучше среднего по индустрии (0,44) - Долг/EBITDA: (-0,99) — лучше среднего по индустрии (1,09) - ROE: (-2,8%) — хуже среднего по индустрии (7,1%) - PEG: <0 — справедливо оценена - Модель DCF: 28₽ Анализ Опираясь на показатели и мультипликаторы, можно сказать, что акции ММК справедливо оценены. Финансовые результаты Результаты ММК за 2025 год и 1-й квартал 2026 вызывают беспокойство: - Потребление стали в России за январь – февраль 2026 упало на 12% год к году. - Котировки горячего проката в рублях снизились на 8% в 2025 году и на 18% в 2024 году. - Инфляция затрат сохраняется, что снижает рентабельность металлургов до минимальных уровней за последние 17 лет. Что пугает в результатах ММК за 1-й квартал 2026 года: 1. Операционная прибыль: -4,7₽ млрд. Последний убыток на операционном уровне был в 2011 году. Основная ориентация компании на внутренний рынок сказывается. 2. FCF в отрицательной зоне: дивидендов пока ждать не стоит. Из-за отрицательного FCF кубышка снизилась на 13 млрд рублей. 3. Снижение процентных доходов: в 1-м квартале 2025 года они составляли 4 млрд рублей, в 1-м квартале 2026 — 3 млрд рублей. Тенденция продолжится. Прогноз на 2026 год Ситуация не радует: - Цены и спрос не могут найти дно. Снижение ставки доходит до экономики с большим временным лагом. - Погрузка черных металлов за последние 12 месяцев продолжает обновлять многолетние минимумы. - Требуется значительное снижение ставки и рост деловой активности, чего пока не происходит. Акции находятся на минимумах за последние годы, но интереса к ним нет. Цены отражают реальное положение бизнеса. Риски - Ценовая конъюнктура - Высокая ставка - Дивиденды - Замедление темпов строительства Справедливая цена акции: 25₽ Оценка по модели Гордона - Последние дивиденды: 2,494₽ за 1П 2024 года (5,6%). - Темпы роста дивидендов: 3% в год. - Теоретическая стоимость актива: 25,8₽. - Дивиденды за 2025 год: 0₽. СД рекомендовал не выплачивать дивиденды за 2025 год. - Прогноз дивидендов за 2026 год: 0-2₽. Промежуточных дивидендов не будет. ММК должен завершить 2026 год с положительным FCF. Без FCF нет дивидендов. Выход в 0 по FCF будет хорошим результатом. Долговая нагрузка и риск акций - Темпы роста чистых активов за 5 лет: 12%. - Темпы роста чистого долга за 5 лет: (-26%). Вывод: активы растут, долги уменьшаются — положительная тенденция. - Бета за 90 дней: 4,47 - Бета за год: 1,77 - Бета за 3 года: 0,48 Вывод: бета >1 показывает, что доходность и изменчивость таких бумаг чувствительны к изменению рынка. - Ожидаемая годовая доходность: 16% (модель CAPM). - За 10 лет: полная доходность составила около 109% или 7,7% годовых с учетом дивидендов. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Инвестиции Студента

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

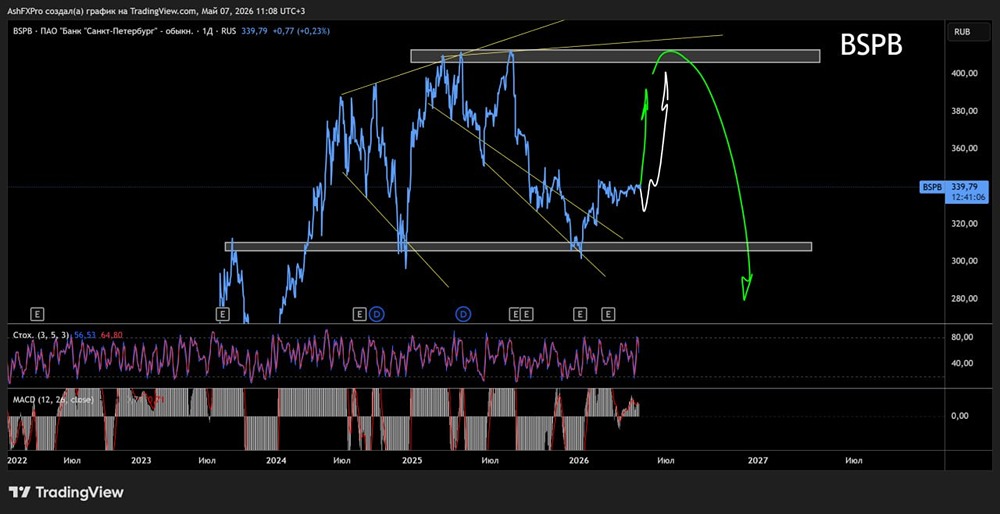

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ЕВРОПЛАН: АНАЛИЗ [LEAS]](/uploads/community/7/e4857372-3232-4294-a0fc-e2393644f283.jpg)

![Аватар сообщества ПИК: АНАЛИЗ [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества ФИКС ПРАЙС: АНАЛИЗ [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества ПРОМОМЕД: АНАЛИЗ [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

![Аватар сообщества АВАНГАРД: АНАЛИЗ [AVAN]](/uploads/community/3/212335c6-7fdf-4003-930e-d97f6065b730.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества МГКЛ: АНАЛИЗ [MGKL]](/uploads/community/7/317a10d1-f916-4942-b8f5-ce273f92e0ac.jpg)

![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества АРТГЕН: АНАЛИЗ [ABIO]](/uploads/community/3/1712413812_9ae985870d8d27f2ad0b9622f38ea76c.jpg)