![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

Что мешает М.Видео восстановиться: долги или конкуренция

М.Видео – пока трансформация не привела к улучшению Очень слабые цифры за H2 25: ▫️ Выручка 154 b₽ (-38% г/г) ▫️ EBITDA (-11,8) b₽ (год назад 6,5 b₽) ▫️ Чистый убыток 39 b₽ (х4 г/г) Спад ожидаемый — рынок электроники под действием снижающегося спроса, который в 2025 году упал на 12%. Компания провела год хуже рынка: GMV упал на 26% из-за более низкой доли онлайна (32% GMV). Основной трафик перемещался на маркетплейсы. Дальше всё по цепочке: [▫️](https://mondiara.com/) затраты на персонал снизили незначительно, т. к. на смену закрытым офлайн-точкам идет масштабирование IT- и логистической инфраструктуры [▫️](https://mondiara.com/) активизация промо для удержания трафика — больше продаж со сниженным чеком [▫️](https://mondiara.com/) убыточность на операционном уровне добил рост кредитного портфеля на 34%. Процентные расходы превысили валовую прибыль [▫️](https://mondiara.com/) долг вырос. Не только из-за падения дохода, но и отрицательного OCF. Рекордный отток в 30 b₽ получили из-за уменьшения кредиторской задолженности — нужно отдавать кэш поставщикам товаров [▫️](https://mondiara.com/) собственный капитал отрицательный, чистый долг в 13 раз больше капитализации Компания делает ставку на трансформацию: [▫️](https://mondiara.com/) уход в онлайн, собственный маркетплейс. В Q1 26 доля онлайна — уже 43% GMV, GMV маркетплейса вырос в 3 раза г/г [▫️](https://mondiara.com/) внедряют платформу торговли с возможностью сделок на любом маркетплейсе (не только в собственных каналах М.Видео) [▫️](https://mondiara.com/) оптимизация торговли — берут товар с расчетом по факту продаж, а не выкупая заранее. Хороший способ сократить кредиторскую задолженность [▫️](https://mondiara.com/) привлекают партнерские ПВЗ, экономят на открытии собственных [▫️](https://mondiara.com/) добавление более частотных и сезонных категорий продаж, нехарактерных для компании. Например, продовольствия. Итог — SKU уже более 450 тыс., х2 к/к. Планируется достичь 1 млн к концу года [▫️](https://mondiara.com/) рестарт долга — по более низким ставкам, увеличение срока Но основной позитивный момент — доп. эмиссия. Она пройдет за счет ключевых бенефициаров, и этот спасательный круг поможет компании продержаться на плаву еще 1–1,5 года (в зависимости от финального объема привлеченных средств). Основные проблемы М.Видео — конкуренция с крупнейшими маркетплейсами и высокий долг. Они усугублены снижением потребительского спроса и особенно спроса на электронику. Компания пытается спастись за счет смены бизнес-модели. Но, во-первых, это требует повышенных расходов, а во-вторых, нет никаких гарантий, что удастся создать на рынке маркетплейсов новую силу. Оценка, естественно, выше, чем у Ozon и Ви.ру, где дела намного лучше. Исторически большинство компаний, которые резко меняют бизнес-модель, прогорают и не справляются. У Бакальчука есть 12–18 месяцев на то, чтобы дать результат. Крайне сомнительно, что акционеры пойдут на новую доп. эмиссию. Если компания продолжит сжигать кэш без значительного улучшения фин. показателей, банкротство в 2027–2028 годах станет базовым сценарием. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

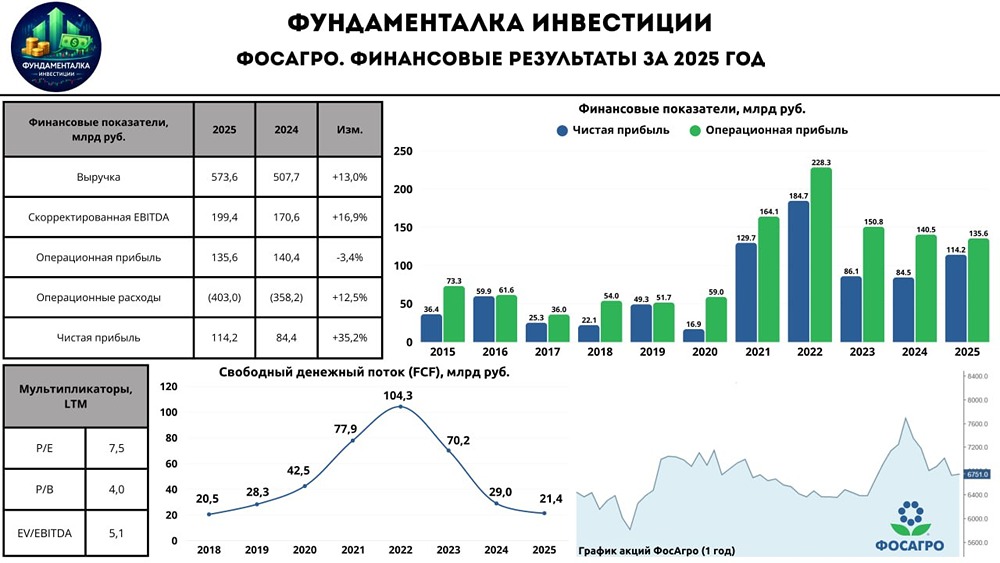

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/e4857372-3232-4294-a0fc-e2393644f283.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества АВАНГАРД [анализ] [AVAN]](/uploads/community/3/212335c6-7fdf-4003-930e-d97f6065b730.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)