![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

Роснефть в суперпозиции: стоит ли инвестировать в акции

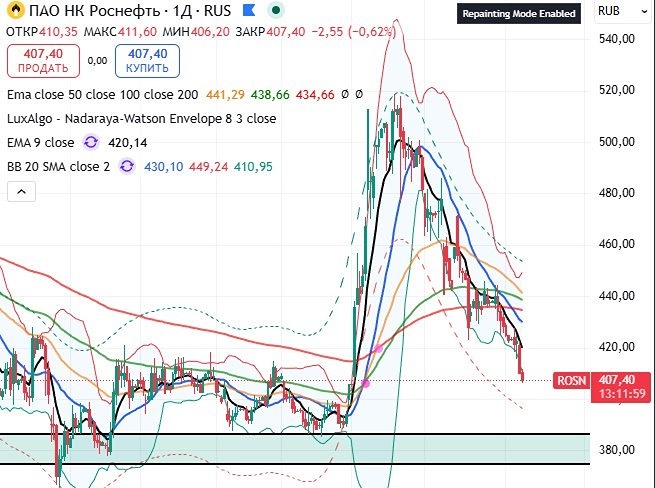

Отчеты нефтяников за 4 квартал уже во многом не актуальны. Ситуация на нефтяном рынке с того момента сильно изменилась. В марте рублевая цена Urals выросла на 81% к февралю и 22% к марту прошлого года. Сейчас противоречивые новости из Ормузского пролива поступают каждый день, все быстро меняется, и устойчивого понимания картины нет. Тем не менее отчеты полезны, чтобы понимать, жив ли бизнес еще или уже пора перекладываться... Про Лукойл и списание его [иностранных активов](https://t.me/investokrat/3024) я недавно писал. Сегодня поговорим про Роснефть, для которой все более прозаично. Выручка и EBITDA в 4 квартале сократились на 25% г/г. Свободный денежный поток упал вдвое, а чистая прибыль практически обнулилась. Результаты ожидаемо очень слабые. В пресс-релизе с итогами года Игорь Сечин дает максимально развернутый комментарий на тему ситуации в секторе, войне в Иране, росте издержек и атак на инфраструктуру, советую [прочитать](https://www.rosneft.ru/press/releases/item/223841/), если будет время! Здесь приведу лишь небольшой отрывок: «Бизнес-план Роснефти на 2026 год основан на консервативных макроэкономических предпосылках, включая цену на нефть в 45 долл./барр., и предусматривает снижение долговой нагрузки при отсутствии новых привлечений» Менеджмент исходит из осторожных предпосылок, это радует. Что касается долговой нагрузки, то снизить ее бы не помешало. Соотношение ND/EBITDA = 1,5x — это самый высокий показатель среди большой четверки публичных нефтяников. Если Роснефть воспользуется [советом Владимира Путина](https://www.rbc.ru/business/23/03/2026/69c1121c9a79473a38467b34?ysclid=mo5t6wseeo211321232) и направит текущие доходы на погашение долгов, то сможет в будущем заработать больше прибыли, даже если нефть вернется к довоенным уровням. Ведь далеко не факт, что конфликт и послабления в санкциях будут вечными, надо пользоваться моментом. Сейчас российский нефтегазовый сектор напоминает знаменитого кота Шредингера. Отчеты говорят о том, что пациент скорее мертв. Но текущие события в Иране дают как минимум временное облегчение. А как максимум — пока непонятно. Все будет упираться в продолжительность событий и степень деформации спроса под влиянием высоких цен. Звучит цинично, но России и Роснефти сейчас выгоден вялотекущий и продолжительный конфликт на Ближнем Востоке, поддерживающий цены на умеренно высоком уровне. Есть вероятность, что интересы России и США на время сошлись. Не помешает и девальвация рубля, но что будет с курсом — тоже никто не понимает. Старая парадигма, работавшая до СВО, похоже, сломалась. Осталось понять, временно ли (под влиянием высокой ключевой ставки) или же крепкий курс теперь — новая нормальность. В общем, впереди нас ждет еще много чудных открытий. Будет интересно, но нервно. Поэтому я бы пока не котлетил нефтяной сектор и наблюдал со стороны. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/b374fd89-c215-4518-af39-05e99791e99b.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ГЕНЕТИКО [анализ] [GECO]](/uploads/community/6/13fca917-6331-4c7f-9689-f0c3a8b8359d.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/ef734300-3935-4ea2-8c78-45f7596a165d.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/e4857372-3232-4294-a0fc-e2393644f283.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)