![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

Свежий аналитический обзор акций Газпрома: прогноз цены и дивиденды

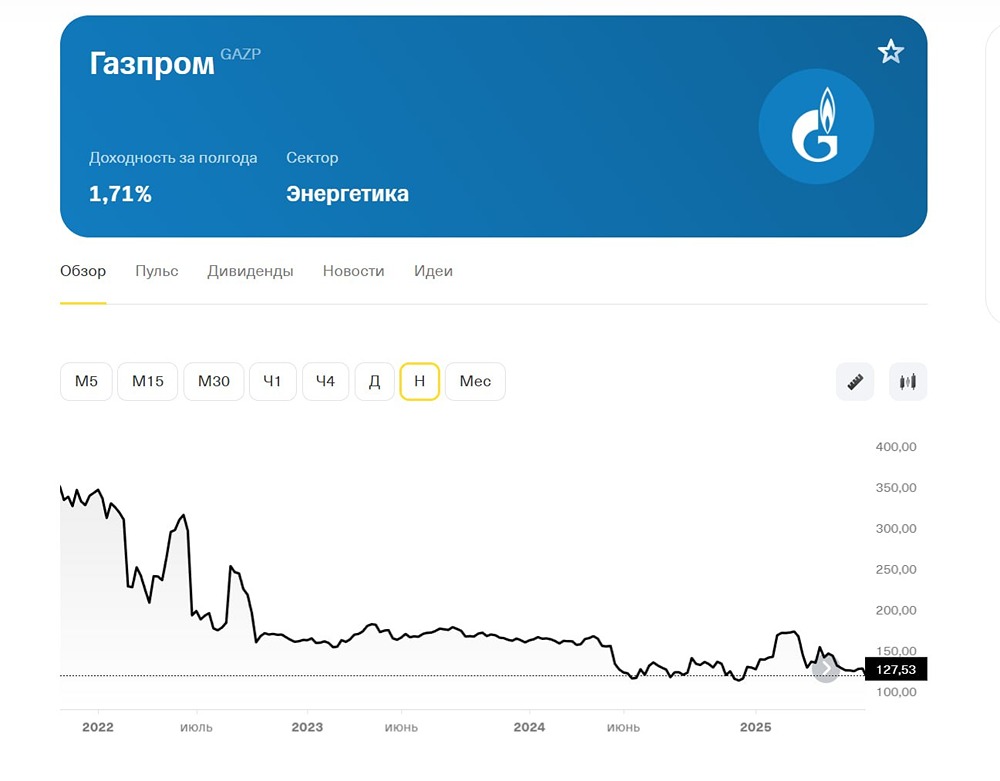

Газпром — крупнейшая энергетическая компания, обладающая значительными запасами природного газа. Выручка: - 2022: 11 674₽ млрд - 2023: 8 542₽ млрд - 2024: 10 715₽ млрд - 2025: 9 771₽ млрд Рост: 6% Прибыль: - 2022: 1 312₽ млрд - 2023: (-629)₽ млрд - 2024: 1 219₽ млрд - 2025: 1 307₽ млрд Рост: 0,5% Финансовые показатели: - Капитализация: 2 808₽ млрд - Темпы роста EPS: 0,5% - P/E: 2,2 (средний: 11,9) - P/BV: 0,16 (средний: 0,87) - EV/EBITDA: 2,77 (средний: 3,7) - ROE: 7,1% (средний: 12%) - Чистый долг: 6,1 трлн руб. (+7% год к году) Дивиденды: - 2018: 16,61 руб./акцию - 2019: 15,24 руб./акцию - 2020: 12,55 руб./акцию - 1П 2022: 51,03 руб./акцию Рост: 17% Прогноз дивидендов: - 2025: 0 руб./акцию - 2026: 0-20 руб./акцию Дивидендная политика: Минимальный уровень выплат — 50% чистой прибыли по МСФО. Исторически компания платит больше. Вывод по акциям Газпрома: В 2025 году компания показала хорошие результаты, несмотря на падение выручки на 9%. Прибыль выросла, хотя и условно. Это лучше, чем у конкурентов. У Роснефти выручка упала на 18,8%, прибыль — на 73%. В 2026 году ситуация улучшается благодаря росту цен на нефть и газ из-за событий на Ближнем Востоке. Отчет за 1 квартал 2026 года (РСБУ) показал лучший результат за 4 года. В апреле компания поставила рекордные объемы газа российским потребителям. Отчет за 2 квартал также будет сильным. Высокие цены на энергоносители сохранятся еще какое-то время, даже после урегулирования ситуации на Ближнем Востоке. Рынок энергоносителей изменился, и это долгосрочное явление. Текущая ситуация: Интерес к акциям Газпрома постепенно возвращается, хотя фундаментальной идеи пока нет. Несмотря на высокие цены на нефть и газ, акции продолжают падать. Однако, если конъюнктура сохранится, дивиденды в 15% и выше за год станут реальностью. Аналитики шутят, что дивиденды Газпрома с каждым годом все ближе. Среднесрочные перспективы бизнеса улучшились, но это еще не отразилось в ценах на акции. Это создает возможности для роста. Долгосрочные перспективы компании остаются негативными. Газпром — это не про стабильность, дивиденды и богатых акционеров. Итоговая прогнозируемая цена: 130₽ (потенциал +10%) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества АПРИ [анализ] [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/ef734300-3935-4ea2-8c78-45f7596a165d.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ДЖЕТЛЕНД [анализ]](/uploads/community/11/464bbbb6-c0b2-4d03-b379-cbd32c22af3a.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

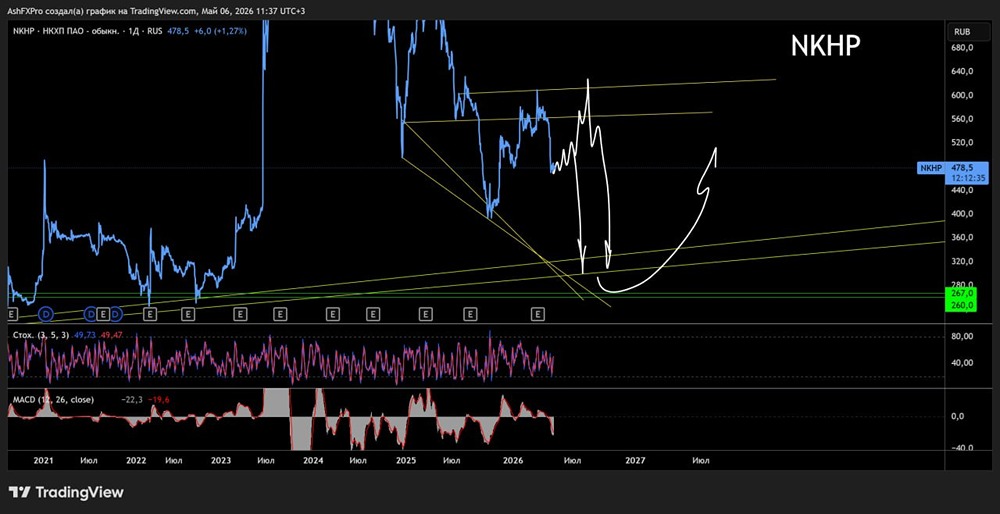

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ГЕНЕТИКО [анализ] [GECO]](/uploads/community/6/13fca917-6331-4c7f-9689-f0c3a8b8359d.jpg)