![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

Что ждёт акционеров Х5 при монетизации казначейского пакета? Оцениваем сценарии

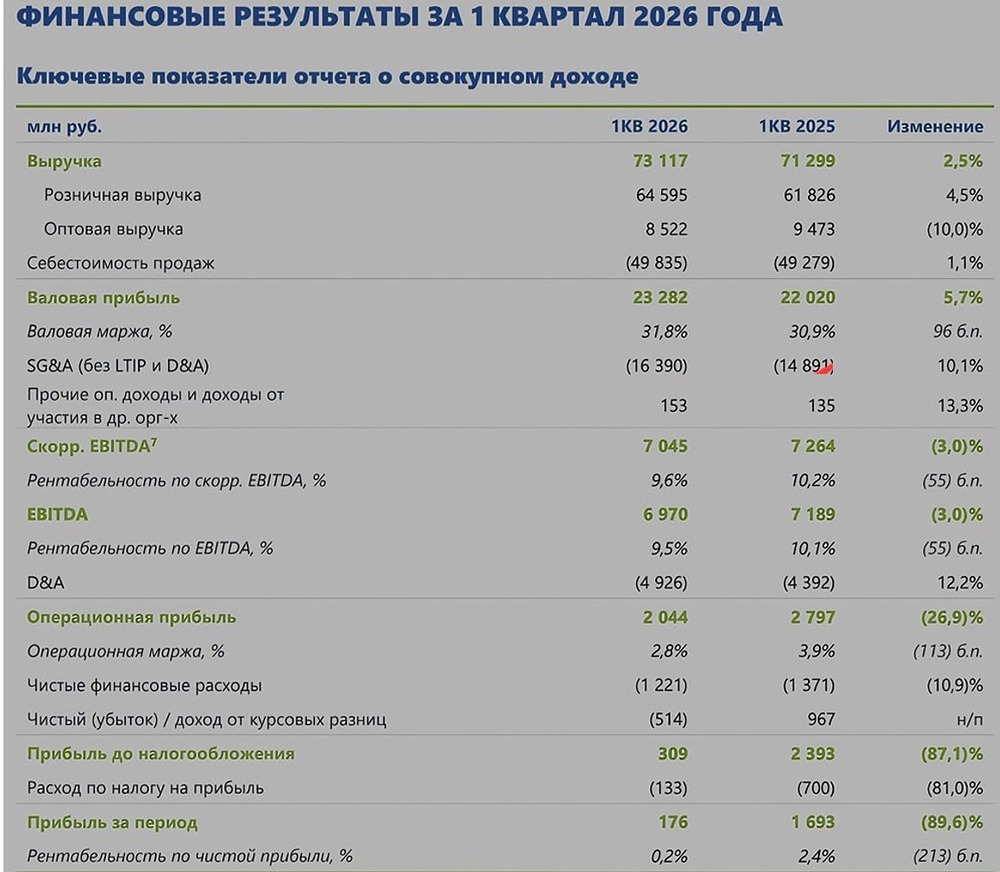

Дискаунтеры рулят. Премиум сегмент почти не растёт ▫️ Капитализация: 633,3 млрд ₽ / 2332 ₽ за акцию ▫️ Выручка ТТМ: 4763 млрд ₽ ▫️ Скор. EBITDA ТТМ: 299 млрд ₽ ▫️ Скор. ЧП ТТМ: 95,6 млрд ₽ ▫️ P/E ТТМ: 6,6 ▫️ Fwd дивиденды 2026: 12,6% Результаты отдельно за 1 кв. 2026 г.: ▫️ Выручка: 1190 млрд (+11,3% г/г) ▫️ Скор. EBITDA: 64 млрд (+25,8% г/г) ▫️ Скор. ЧП: 13,6 млрд (-13,7% г/г) Рост выручки сильно замедлился, компания показывает минимальные темпы роста с 2021 года (когда на розницу повлияли последствия ковидных ограничений). Во многом это ожидаемый эффект снижения инфляции. Также на операционном уровне видим падение LFL-трафика на 1,7% при росте чека на 7,9%. Основа роста выручки — сеть дискаунтеров «Чижик», выручка которой в 1 кв. 2026 увеличилась до 117 млрд р. (+29,8% г/г). Медленнее всего растёт «премиальный сегмент» («Перекрёстки»), который вырос всего на 6,8% г/г. Несмотря на замедление темпов роста, операционная прибыль в 1 кв. 2026 выросла на 31,2% г/г — неплохо. Рентабельность по скор. EBITDA составила 5,4% против 4,7% годом ранее. Менеджмент видит на 2026 г. рентабельность 6% и выше (ожидается восстановление). На уровне ЧП ситуация хуже: по итогам 1 кв. 2026 г. чистая прибыль упала на 13,7% г/г до 13,6 млрд рублей. Основная причина падения — это сокращение доходов по займам и депозитам после выплаты дивидендов. Менеджмент рассматривает различные сценарии монетизации казначейского пакета акций: 1. Прямая продажа на бирже или продажа конкретным инвесторам 2. M&A сделки 3. Выпуск облигаций с погашением в акциях Для миноритариев, конечно, лучшим сценарием стало бы обычное погашение пакета, но планы тут явно другие, и это настораживает. Чистый долг (с учетом аренды) на конец квартала вырос до 1050 млрд рублей при ND/EBITDA = 2,3. Если брать показатель финансового долга, то получаем 335 млрд при ND/EBITDA = 1,1. Финансовое состояние у Х5 лучше, чем в среднем по сектору, в прогнозы менеджмента пока всё укладывается. Вывод: Бизнес резко замедляется, и это классическая реакция ритейла на снижение инфляции (сектор защитный, но только пока инфляция растёт, при снижении инфляции рост выручки замедляется). Резкого восстановления темпов роста в ближайшие кварталы я бы не ждал, условия для этого не лучшие. По отчётности видно, что ситуация в экономике непростая, народ активнее закупается в дискаунтерах. В 2026-м году компания, вероятно, покажет рост выручки на 10-13% г/г и заработает по FCF около 80 млрд рублей, что позволит выплатить дивиденды около 12,6% к текущей цене акций. [В прошлом обзоре писал, что дорого](https://t.me/taurenin/3259), и бумаги с тех пор упали на 23%. Сейчас цена акций приближается к интересной для меня отметке в 2000 рублей за акцию, уже недорого. Справедливая цена около 2900 рублей. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: TAUREN ИНВЕСТИЦИИ | Егор Федосов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества АПРИ [анализ] [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/ef734300-3935-4ea2-8c78-45f7596a165d.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ДЖЕТЛЕНД [анализ]](/uploads/community/11/464bbbb6-c0b2-4d03-b379-cbd32c22af3a.jpg)

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества ГЕНЕТИКО [анализ] [GECO]](/uploads/community/6/13fca917-6331-4c7f-9689-f0c3a8b8359d.jpg)