![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

Стоит ли инвестировать в акции «Евротранс» после отчёта за 2025 год

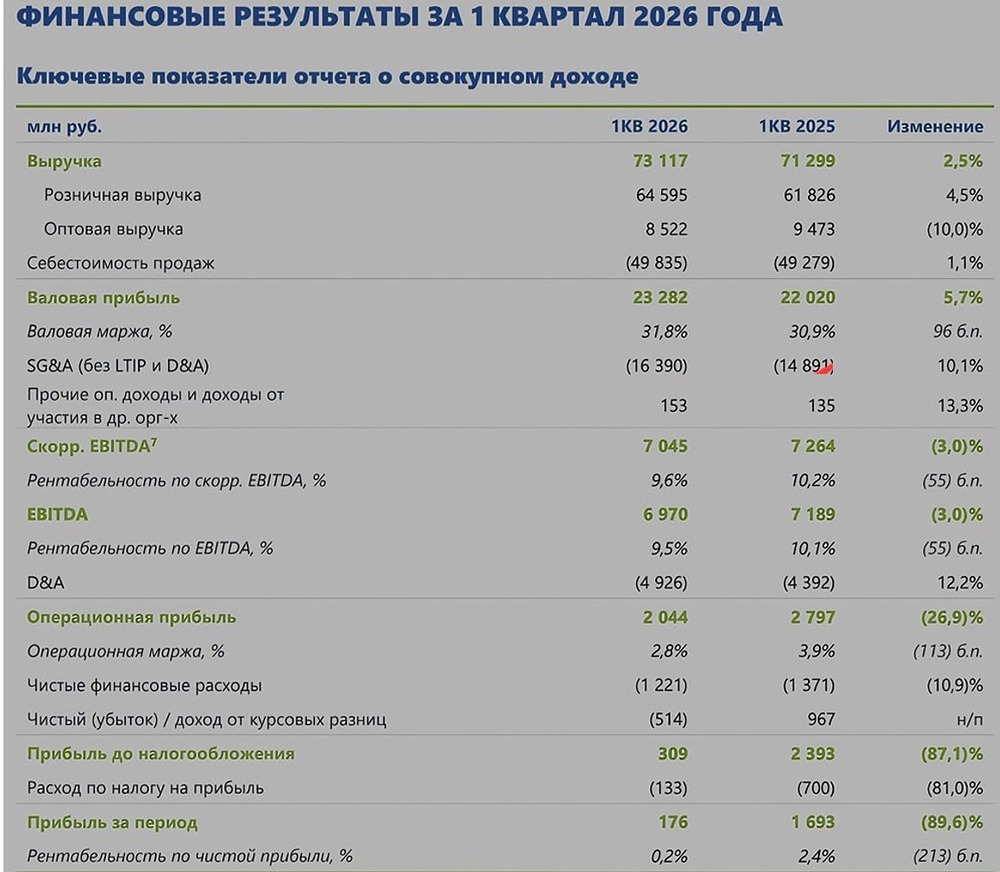

Евротранс отчитался за 2025 год: проблемы всё те же Пробежимся также по отчету Евротранса за 2025 год и посмотрим, как растет их выручка, как прогрессируют их проблемы. Что в отчете: [▫️](https://mondiara.com/) Выручка — 265,8 млрд. рублей (+42,8% г/г) [▫️](https://mondiara.com/) EBITDA — 20,4 млрд. рублей (+23,4% г/г) [▫️](https://mondiara.com/) Чистая прибыль — 4,76 млрд. рублей (-13,6% г/г) [▫️](https://mondiara.com/) Рентабельность по EBITDA — 7,68% (-1,2 п. п.) [▫️](https://mondiara.com/) Чистая рентабельность — 1,79% (-1,17 п. п.) [▫️](https://mondiara.com/) ND/EBITDA — 3,26х На первый взгляд здесь, как всегда, кажется, что отчет так-то ничего вроде, выручка и EBITDA же растут. Но, во-первых, здесь по-прежнему на 92% выручка состоит из опта, который и дает эти темпы роста выручки (+44,6% г/г, а розница при этом всего 8% в выручке и растет только на 24,3% г/г). А во-вторых, здесь по-прежнему концентрация: три покупателя дают 48% выручки. И да, Евротранс не показывает, что это связанные стороны, но давайте вспомним историю с их заклятым контрагентом, «Фьел Менеджмент АЗС», с которым они сейчас судятся, и который по многим признакам все же связанное с ними лицо, и у вас сразу возникнет вопрос в отношении половины выручки компании — а до какой степени реальны там поставки и не сидят ли в этой половине свопы со связанными сторонами? Плюс, если смотреть не только в ОФР, но и в ОДДС, то видно, что этот рост выручки по сути бумажный и он не транслируется в приток живых денег. Выручка растет на 42,8% г/г, а операционный денежный поток в это же время снижается на 56,5% г/г. Такая раскорреляция как раз и указывает на то, что с высокой вероятностью значительная часть их выручки может быть чем-то а-ля свопов без реального притока денег. И, кстати, компания использует модель отнесения всех процентных платежей в финансовый раздел ОДДС. Если их по более честному отнести в операционку и смотреть на скорректированный операционный денежный поток, то он у них отрицательный. То есть приходящих денег им не хватает даже на выплату процентов, не то что на капитальные затраты. И даже если операционный денежный поток не корректировать на выплаченные проценты — на капитальные затраты все равно не хватает, компания вынуждена наращивать долги. Чистый долг за год вырос на 46,7% г/г, ликвидность ниже нормы. На краткосрочные долговые бумаги и кредиты приходится 22,5 млрд. рублей (48% всего долга), при том, что денег на счетах — 162 млн. рублей. Естественно, что в этих условиях платят они все с «колес» — как пришло, сразу отправляем, и для кассовых разрывов здесь просто идеальные условия. Оборачиваемость у них по-прежнему нехарактерна для их вида деятельности. Евротранс держит запасы в 3,5 раза дольше, а дебиторку инкассирует на 8 дней медленнее, чем аналогичные компании с тем же видом деятельности. При этом сама компания пользуется деньгами поставщиков гораздо короче, и как итог — неэффективная модель, которая требует постоянного внешнего финансирования. Рабочий капитал в их случае — черная дыра (ОА 72,7 млрд рублей – КО 62,4 млрд рублей, NWC — 10 млрд. рублей). Деньги заморожены в запасах и дебиторке. И, кстати, если смотреть дебиторку, то она выросла на 40% (до 28,2 млрд. рублей). При этом резерв под ожидаемые кредитные убытки — всего 168 млн. рублей, т. е. всего 0,6% дебиторки зарезервировано. С трудом верится, что там все до такой степени платежеспособные, что нужен всего лишь такой мизерный резерв. Это, скорее всего, либо дебиторка связанных сторон, которые они не хотят признавать связанными, либо встречные обязательства по сделкам типа свопа. По искам резервы создавать они не стали, потому что компания полагает, что шансы, что с них взыщут 11,3 млрд. рублей небольшие. Но что, если взыщут хотя бы половину? Это ведь больше их чистой прибыли за год, и денег под это у них нет. Поэтому все, что я писала про все их проблемы и попытки натянуть сову на глобус а-ля это не скрытая докапитализация через возврат дивидендов, а мы верим в компанию — все это никуда не делось и, на мой взгляд, во второй половине года только усугубилось. Новые иски и техдефолты — просто логичный финал. С учетом опубликованной отчетности таргет по акциям Евротранса пересмотрен на 95 рублей за акцию на горизонте года. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества АПРИ [анализ] [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/ef734300-3935-4ea2-8c78-45f7596a165d.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ДЖЕТЛЕНД [анализ]](/uploads/community/11/464bbbb6-c0b2-4d03-b379-cbd32c22af3a.jpg)

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества ГЕНЕТИКО [анализ] [GECO]](/uploads/community/6/13fca917-6331-4c7f-9689-f0c3a8b8359d.jpg)