![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

«Хэдхантер»: акция роста или дивидендная фишка? Оцениваем перспективы

Рынок труда остывает, а инвесторы греются у дивидендного костра Еще не так давно «Хэдхантер» считался «ракетой» без тормозов, за которой бежали все, а сегодня бумага уже полгода томится в скучном боковике 2750–3000 руб. И это при том, что компания остается абсолютным монополистом и бенефициаром кадрового голода. Что же смущает рынок? Давайте заглянем в капот через призму последних данных: Дивиденды — пушка. Суммарная доходность за год перевалила за 14%. Выплатили 233 руб. за 1П25, и столько же утвердили в качестве финальных. Для IT-сектора, который обычно жадничает, это феноменальный результат. Чтобы запрыгнуть в последний вагон, нужно купить акции до 11 мая. Доминирование на рынке. Доля свыше 60% и база в 50 млн пользователей делают компанию практически неуязвимой к конкуренции. «Хэдхантер» — это и есть рынок рекрутинга в РФ. В IV квартале выкатили продукты на базе генеративного ИИ. Это не просто хайп, а реальный инструмент для удержания маржинальности и драйвер долгосрочного роста. Охлаждение спроса. Вот и главная ложка дегтя. В апреле 2026 года количество вакансий рухнуло на 25% г/г. Рынок труда перенасыщается, конкуренция среди соискателей растет, а работодатели начинают экономить на найме. Экономика компании сейчас находится в интересной фазе. С одной стороны, дефицит кадров никуда не делся, с другой — высокая ключевая ставка начала придавливать бизнес, особенно МСБ, который является важным клиентом платформы. Однако «Хэдхантер» — это не закредитованный ритейл. У компании отличный запас прочности, и даже при замедлении темпов выручки она генерирует мощный кэш, который честно распределяет между акционерами. Интересным фактом выступает внедрение ИИ. Если раньше рост шел за счет экстенсивного расширения базы, то теперь компания учится зарабатывать больше на каждом клике и каждом резюме, автоматизируя процессы. Это поможет сохранить эффективность даже в периоды стагнации рынка труда. Мы видим «Хэдхантер», который перестал быть акцией роста в чистом виде и превратился в качественную дивидендную фишку с IT-начинкой. Да, текущий боковик — это отражение опасений по поводу замедления бизнеса, но дивдоходность в 14%+ выступает мощным бетонным полом, ниже которого падать просто нелогично. ТТМ мультипликаторы: P/E 6,7х. Это очень дешево по сравнению со среднеисторическими значениями. Рынок дает нам дисконт за неопределенность в экономике. На мой взгляд, текущие цены — это отличная точка для формирования долгосрочного лонга. Как только ЦБ даст сигнал на смягчение политики, деловая активность оживет, и вакансии снова поползут вверх. А пока — сидим и забираем жирные дивиденды. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: БИРЖЕВОЙ МАКЛЕР

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества АПРИ [анализ] [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/ef734300-3935-4ea2-8c78-45f7596a165d.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

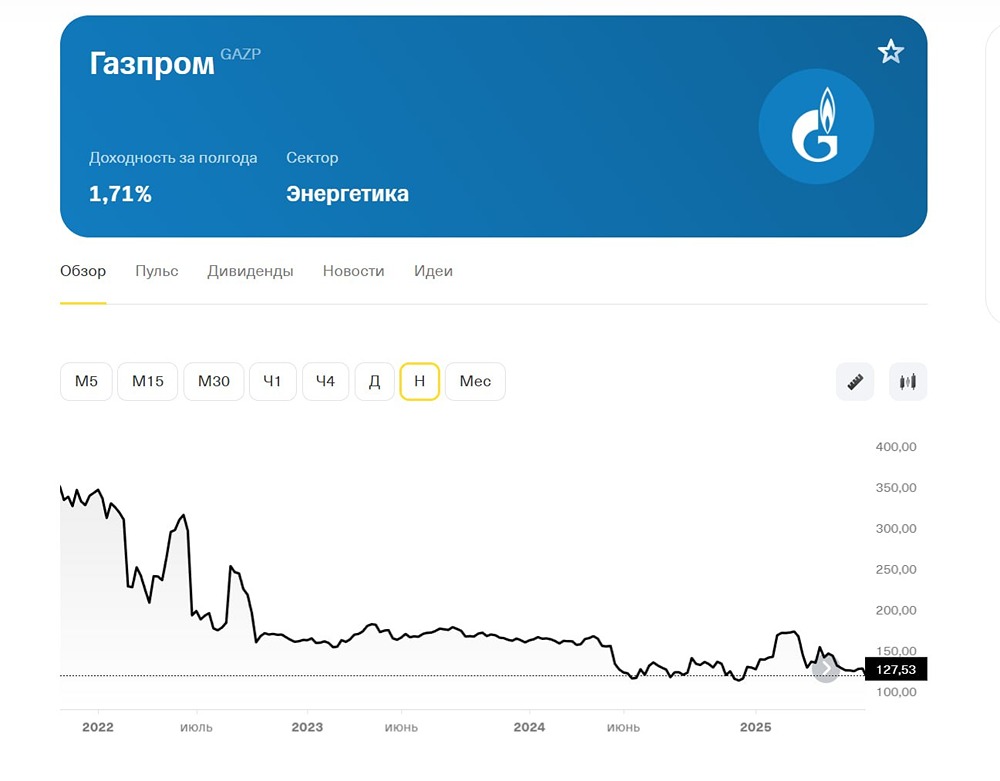

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ДЖЕТЛЕНД [анализ]](/uploads/community/11/464bbbb6-c0b2-4d03-b379-cbd32c22af3a.jpg)

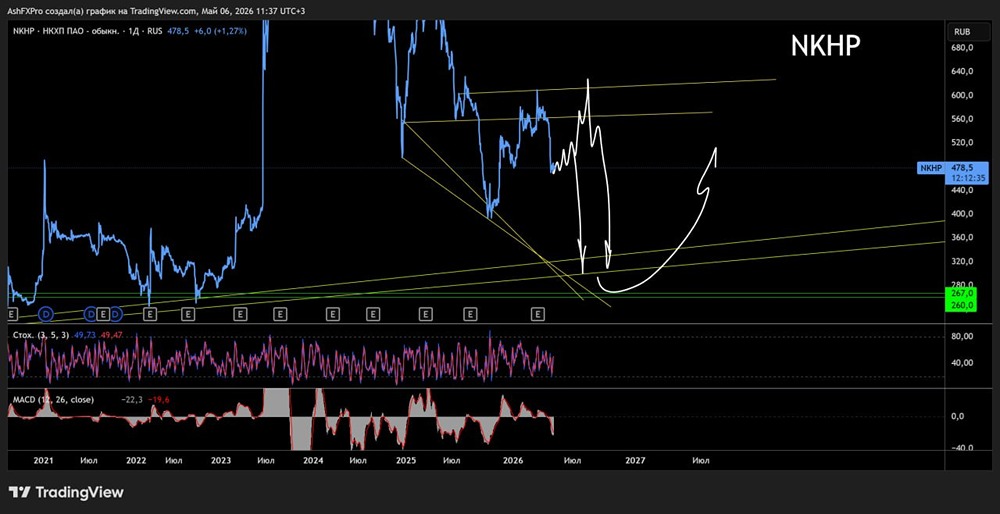

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества ГЕНЕТИКО [анализ] [GECO]](/uploads/community/6/13fca917-6331-4c7f-9689-f0c3a8b8359d.jpg)