![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

Ждать ли дивидендов от акций Газпрома за 2025 год

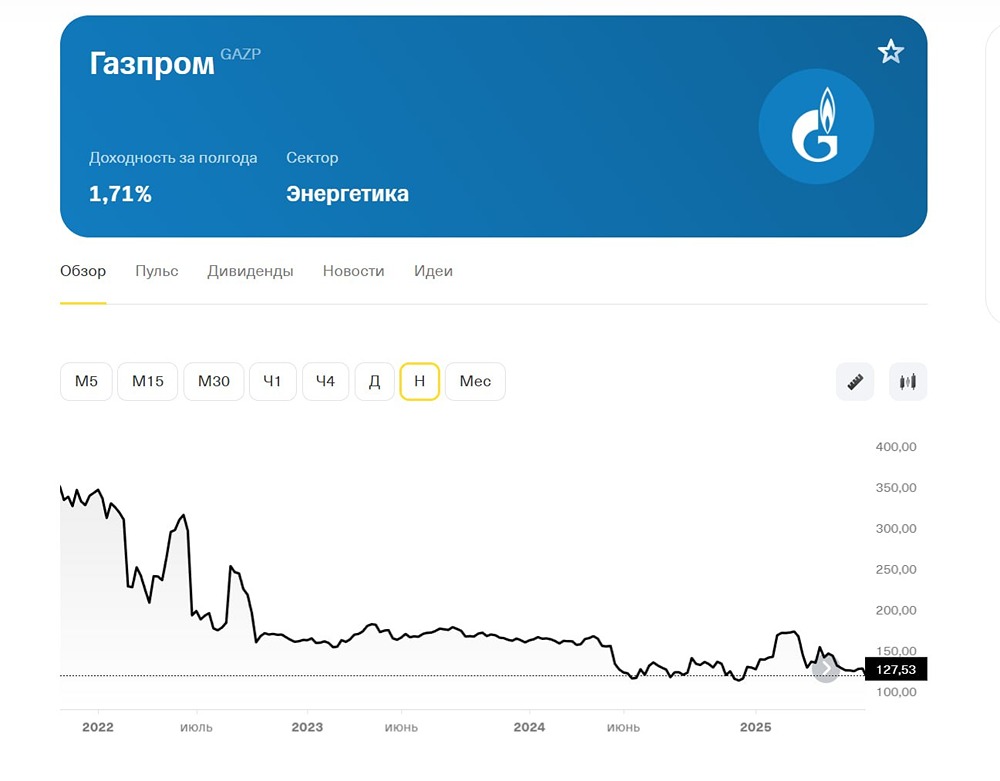

По мере приближения дивидендного сезона вопрос главного газового гиганта нашей страны волнует едва ли не каждого инвестора. Ожидать ли выплат от Газпрома в этом году или же акционеры снова останутся у разбитого корыта? Попробуем разобраться в этом вопросе, опираясь на отчётность компании по МСФО за 2025 год. Выручка компании сократилась на -8,8% до 9,8 трлн руб. Доходы от газового и нефтяного экспорта серьёзно пострадали из-за укрепления рубля, при этом энергетический и медиа-сегменты смогли показать рост, слегка превышающий инфляцию. Газпром официально не раскрыл объём добычи газа, однако ранее «Интерфакс» со ссылкой на свои источники сообщал о том, что производство в 2025 году сократилось на -3,6% до 405 млрд м³ из-за теплой погоды в отопительном сезоне. Вполне логично на этом фоне смотрится снижение показателя EBITDA на -6,1% до 2,9 трлн руб. Причём динамика могла быть и более печальной, если бы частичное смягчение эффекта не дала отмена дополнительного НДПИ на газ. А вот чистая прибыль Газпрома в 2025 году выросла на +2,2% до 1,3 трлн руб., но во многом это обусловлено положительными курсовыми разницами вследствие переоценки валютного долга компании из-за укрепления рубля, а не какими-то операционными успехами в бизнесе. Поэтому больших поводов для радости здесь быть не должно. Долговая нагрузка по соотношению NetDebt/EBITDA составила 2,1х, и формально компания может выплачивать дивиденды в соответствии с уставом, однако вы же наверняка помните, что Минфин РФ не заложил в бюджет на 2026 год выплаты от Газпрома, поэтому и не надейтесь! Ключевой момент — FCF компании. Финдиректор Газпрома Фамил Садыгов озвучил цифру в 294 млрд руб. (12,4 руб. на акцию). Однако эта сумма не учитывает капитализированные и уплаченные проценты по кредитам, которые в отчётном периоде составили внушительные 637,4 млрд руб. А ведь уплаченные проценты — это реальные денежные выплаты, а не бухгалтерские начисления. Они вычитаются из операционного денежного потока, и на выходе компания получает, сколько денег она может выплатить своим акционерам. И по итогам отчётного периода реальный FCF составил минус 343,4 млрд руб. Таким образом, делаем вывод, что денег для выплаты дивидендов акционерам у Газпрома, по сути, нет. Это косвенно подтверждает и полное молчание руководства компании на эту тему. Если вы являетесь любителем дивидендов и хотите сделать на них акцент, то разумно присматриваться не к Газпрому, а к его нефтяной дочке! Судите сами: Газпромнефть (#SIBN) уже благополучно прошла пик капзатрат, наращивает добычу углеводородов на фоне смягчения политики ОПЕК+ и наверняка будет и дальше стабильно выплачивать дивы материнской компании. У Газпрома же пик капзатрат ещё впереди. Осенью 2025 года компания совместно с китайской CNPC подписали юридически обязывающий меморандум о строительстве газопровода «Сила Сибири-2». И учитывая, что начало поставок ожидается в 2031 году, а строительство первого газопровода заняло 4 года, старт строительства «Сила Сибири-2» можно ожидать в 2027 году. Поэтому решение пожертвовать дивидендами в пользу развития инфраструктуры выглядит вполне логичным в этом кейсе. С инвестиционной точки зрения бумаги Газпрома по-прежнему не интересны для покупок. При этом статистика прошлых лет показывает, что с точки зрения теханализа зона поддержки 110-115 руб. всегда является хорошей возможностью сыграть на отскок с последующим ростом на 10-25% от этого уровня. Однако фундаментально я не вижу никаких предпосылок для покупки акций Газпрома и допускаю, что на отсутствии рекомендаций по выплате дивидендов за 2025 год котировки могут опуститься даже ниже этой мощной зоны поддержки. Поэтому если и соберётесь сыграть на отскок — делайте это осторожно и со стопами! Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Инвестируй или проиграешь | Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/b374fd89-c215-4518-af39-05e99791e99b.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ГЕНЕТИКО [анализ] [GECO]](/uploads/community/6/13fca917-6331-4c7f-9689-f0c3a8b8359d.jpg)

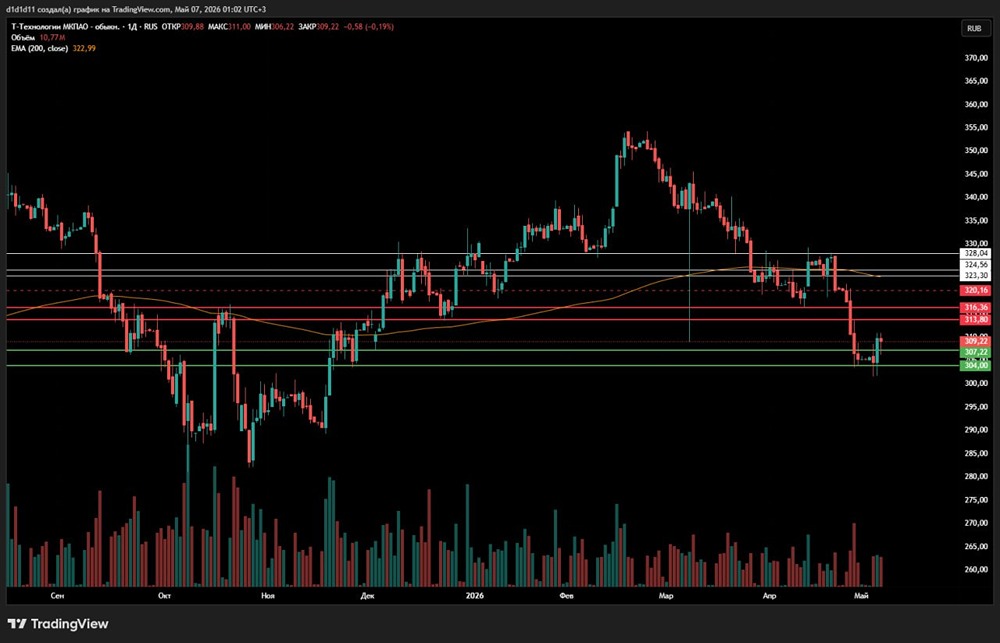

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/ef734300-3935-4ea2-8c78-45f7596a165d.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/e4857372-3232-4294-a0fc-e2393644f283.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

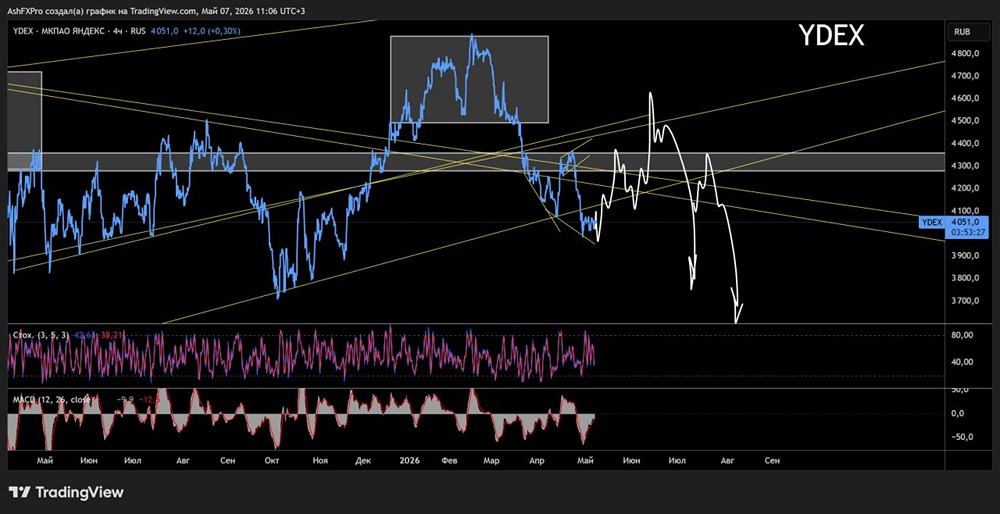

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)