![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

Справедливая цена акций Евротранса выше нуля даже в кризисе

Оценка компаний в кризисной ситуации, или Почему там не ноль? После вчерашнего поста про Евротранс было много вопросов и в комментариях по поводу того, почему при моем явно негативном мнении про эмитента и при том, что через весь пост явно прослеживается мысль о преддефолтном, если не предбанкротном состоянии компании, справедливая цена акций по моей оценке не ноль и даже выше текущих? Вопрос хороший, поэтому давайте попробуем взглянуть на ситуацию глазами аналитика. Особенности мультипликаторной оценки компаний в острой стадии финансового кризиса Проблема с такими компаниями в том, что оценка по мультипликаторам в лоб перестает работать. Если долг достаточно большой, а-ля как было у «Сегежи» перед допэмиссией, метод может начинать выдавать или абсурдные цифры типа отрицательной справедливой цены акций компании, если считать через EV/EBITDA, или показывать абсурдно высокие значения, если считать в лоб через какое-нибудь P/S, потому что этот мультипликатор вообще не будет учитывать, что есть вопрос с возможностью рефинансирования долга, что проценты съедают весь денежный поток и что ковенанты нарушены. То есть чтобы пользоваться этим методом в ситуации финансового кризиса, нужно глубокое понимание системы дисконтов и премий и понимание, что реальная стоимость equity в EV в моменте может быть практически ноль. Соответственно, можно ли оценить акции компании мультипликаторным подходом в ситуации а-ля у Евротранса? Да, можно, но нужно применять много поправок. Особенности оценки компаний в острой стадии финансового кризиса методом DCF При стандартном расчете этими методами предполагается, что сомнений в непрерывности деятельности компании у аналитика нет. Но здесь они как бы есть, и структура капитала с высокой вероятностью будет меняться, потому что любое моделирование будет показывать, что с текущими условиями на трехлетнем и выше горизонте компания просто не выживет. Поэтому здесь получается нужно рассматривать несколько разных сценариев — реструктуризация долгов, банкротство, допэмиссия для сокращения долга, списание долгов, конвертация долга в капитал, докапитализация от мажоритариев, акционерный займ, продажа компании за долги с последующей нормализацией работы. И все это реально возможно — я на все на это могу привести примеры, начиная от самого Евротранса и его рестракта и докапитализации и заканчивая всякими допками «Сегежи» и акционерными займами «Делимобиля». И получается, что сценариев возможных много, и обычный DCF становится недостаточным. Можно выделить какие-то наиболее вероятные сценарии с учетом ее текущего состояния, причин проблем и существующих мажоритариев, определить вероятность каждого из сценариев, рассчитать DCF под каждый из них и взять среднюю взвешенную по вероятности каждого из сценариев оценку. Можно рассчитать DCF на все сценарии, но в любом случае делать придется несколько разных вариантов. И да, в процессе расчета DCF там тоже придется применять поправки, потому что если для того же Евротранса рассчитывать ставку дисконтирования через WACC, то по классике без будущей нормализации структуры капитала или без учета долга не по рынку, а по номиналу она будет 16,96%, что явно неадекватно. Поэтому и тут нужна как минимум премия к норме требуемой доходности за высокие риски. И что в итоге? А в итоге, если вот это хозяйство в оценке учитывать, то мы получим широкий диапазон оценки справедливой цены акций Евротранса от 50,54 рублей за акцию до 119,53 рублей за акцию. Но не ноль. И да, это правильно, потому что и долг что-то стоит сам по себе, и даже ушедшая в банкротство «Обувь России» уходила в прекращение торгов [тоже не с нуля](https://ru.investing.com/equities/or-pao). А дальше — субъективный момент в назначении весов у сценариев. В 2014-м у компании уже были аналогичные проблемы по тем же причинам. Закончилось дело огромным рестрактом, и пока я склонна думать, что и сейчас закончится тем же. Почему? Потому что на прошлом рестракте в компанию зашли очень непростые мажоритарии, и если погуглить, кто стоит за Мартышовым И.Ю. с его 44,10% долей, то вероятность рестракта после нервомотания, на мой взгляд, резко возрастает. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: [Investillion - про инвестиции](https://t.me/Investillion)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

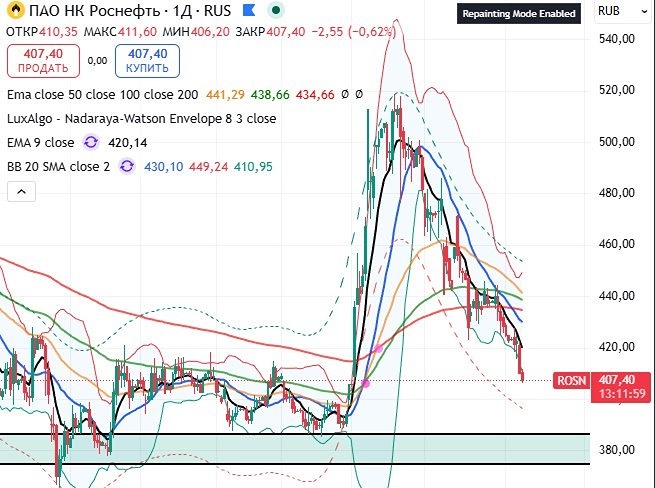

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

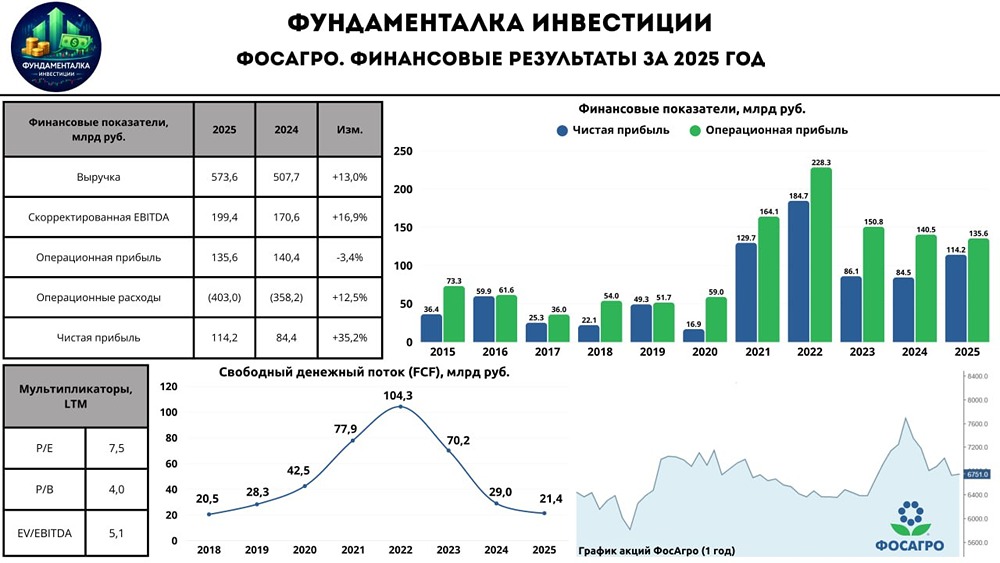

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

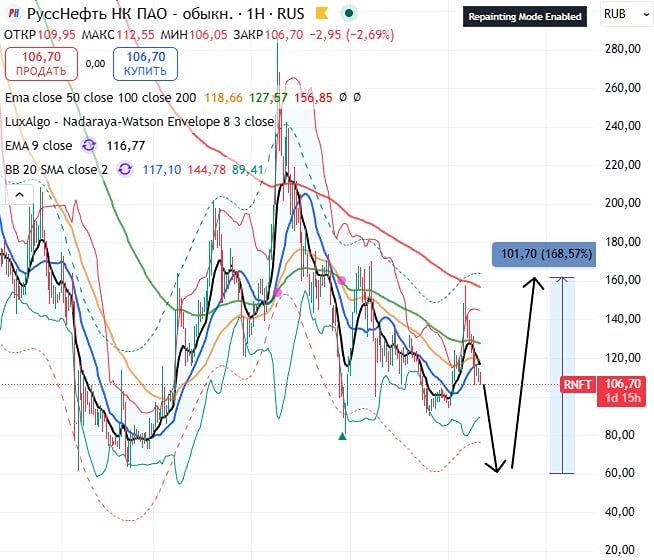

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/e4857372-3232-4294-a0fc-e2393644f283.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

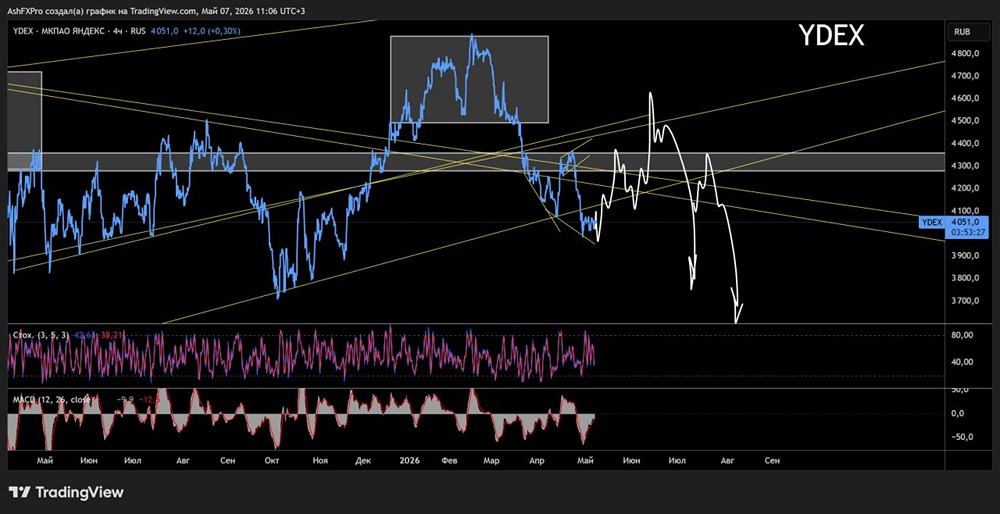

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества АВАНГАРД [анализ] [AVAN]](/uploads/community/3/212335c6-7fdf-4003-930e-d97f6065b730.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)