![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

Фосагро — дорогой актив? Стоит ли покупать акции сейчас

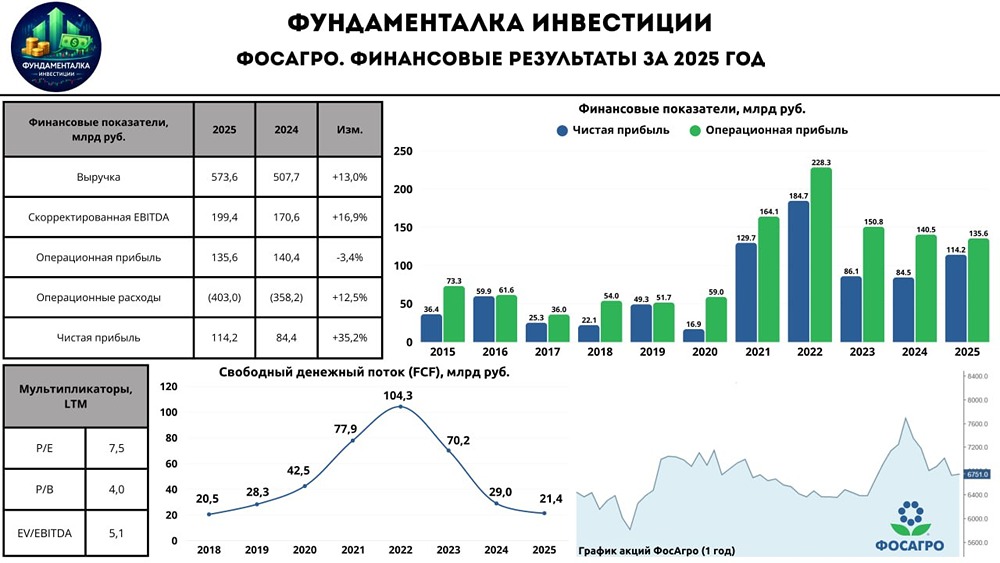

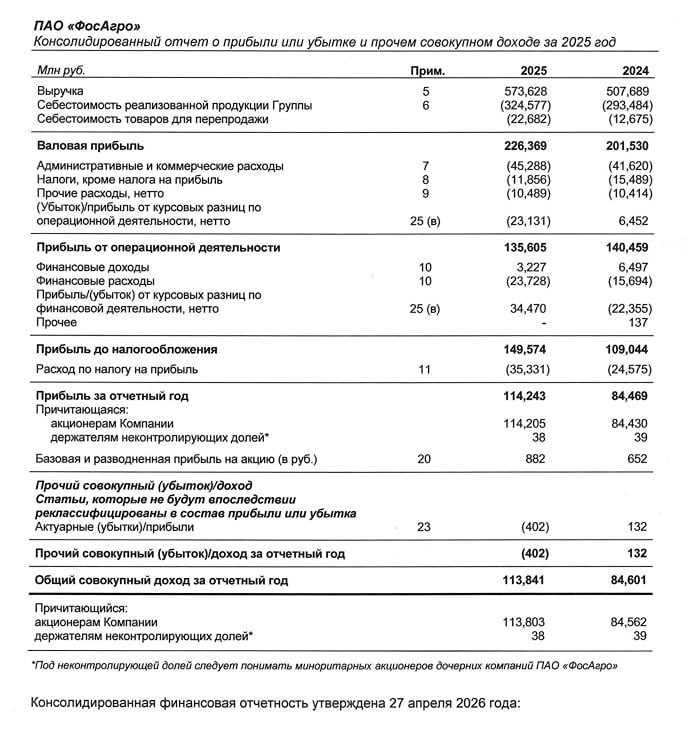

Компания сейчас является бенефициаром конфликта в Иране, так как часть продукции, потребляемой в мире, производится в странах Персидского залива. Но не все так однозначно. Компания представила отчёт только по финансовым показателям, без операционных, что достаточно необычно. Фосагро обычно раскрывает полный отчёт, но посмотрим, что имеется. Выручка компании увеличилась до 573,6 млрд рублей в 2025 году с 507,7 млрд в 2024 году. Рост на 13% год к году. Правда, в разрезе квартальных результатов по выручке есть замедление, хотя конъюнктура, казалось, способствовала росту выручки. Средние цены на DAP/MAP в 4 квартале оказались выше на 18%, на карбамид чуть меньше, около 5%. Но это в долларах, в рубле же этот рост был нивелирован. И это первая из проблем для компании, Фосагро — это классический экспортер. Причем обесценение рубля действует на показатели компании с увеличенной отдачей. Но не только проблемы в рубле. Вторая часть проблемы — увеличение затрат как на заработные платы, так и по расходу обслуживания долга. Административные и коммерческие расходы увеличились с 41,6 млрд рублей до 45,3 млрд рублей. Правда, надо отметить, что в результатах по году сам рост затрат на заработные платы составил лишь малую часть, примерно 1,2 млрд рублей. Прочие статьи — пожарная и охранная безопасность +0,5 млрд, амортизация +0,6 млрд, представительские и командировочные расходы +0,3 млрд и так далее. Финансовые расходы увеличились с 15,7 млрд рублей до 23,7 млрд рублей. Пока не выглядит страшно. Несмотря на по-прежнему крепкий курс, Фосагро все еще показывает хорошую чистую прибыль. По итогам 2025 года она составила 113,8 млрд рублей против 84,6 млрд в 2024 году. Рост год к году составил около 34%. Однако за последний квартал FCF компании оказался отрицательным, что ставит под сомнение возможность выплаты дивидендов. Фосагро — это очень сильный бизнес. Даже несмотря на все сложности для бизнеса в 2025 году, они показывают отличные финансовые показатели, но нельзя забывать, что часть результата — следствие роста мировых цен на удобрения. Самая большая проблема сейчас для бизнеса в другом. Мировые цены на карбамид повысились в этом году существенно, однако это не основной продукт компании. Да и в рублях прирост в два раза меньше (около 20%). В фосфатах же рост в рублях составляет всего 4%. Т.е. со стороны выручки сильного роста ожидать пока неоткуда. А вот важный компонент для себестоимости производства — серная кислота — выросла кратно, в 4 раза, что сильно сжимает возможность бизнеса показывать высокие уровни маржинальности. Для меня Фосагро — это отличный актив, мне очень нравится эта компания как со стороны финансовых и операционных результатов, так и со стороны открытости менеджмента. Но в текущей ситуации пока оценка выглядит чуть дороговато, особенно если учитывать, что способность показывать высокую маржу временно под вопросом. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Станислав Станишевский

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/ef734300-3935-4ea2-8c78-45f7596a165d.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

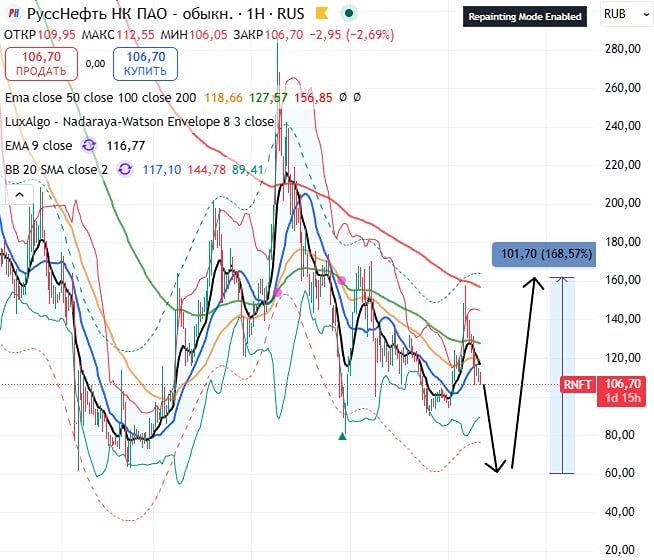

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/e4857372-3232-4294-a0fc-e2393644f283.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества АВАНГАРД [анализ] [AVAN]](/uploads/community/3/212335c6-7fdf-4003-930e-d97f6065b730.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)