![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

Отчёт Ленты слабый: стоит ли покупать акции на просадке

Группа «Лента» – отчет не меняет долгосрочного интереса к компании Неоднозначный МСФО за Q1 26: ▫️ Выручка 307 b₽ (+23% г/г) ▫️ EBITDA 16 b₽ (+0,7% г/г) ▫️ Чистая прибыль 5 b₽ (-16% г/г) ▫️ Net Debt/EBITDA (без учета аренды) 0,8 (+0,2 пункта г/г) Выручка сохраняет двузначный темп роста, но на этот раз основной драйвер — расширение сети магазинов у дома. Их чистые открытия +16% г/г. Прошлогодние приобретения — «Молния», «Реми» и нынешнее приобретение OBI — также помогли ускорению выручки. Причины снижения рентабельности: [▫️](https://mondiara.com/) замедление продовольственной инфляции. В Q1 замедлилась до 5,4% [▫️](https://mondiara.com/) поддержание конкурентного уровня цен в целях сохранения трафика. LFL-чек вырос немного выше инфляции (+6,6%), в самом крупном сегменте гипермаркетов рост оказался самым слабым (+5,9%) [▫️](https://mondiara.com/) снижение LFL-трафика в магазинах у дома и дрогери + в этих сегментах много активов, находящихся на трансформационном этапе (после M&A). Расходы на них больше, чем на зрелые магазины [▫️](https://mondiara.com/) отток кэша на оплату доли в «Реми» и расчеты с поставщиками за приобретенные в конце 2025 года товары [▫️](https://mondiara.com/) маржа в купленных сетях ниже, чем у «Ленты». Потребуется время, чтобы повысить ее до среднего уровня по компании Мы предупреждали в разборах, что последние M&A по масштабу сильно уступают первым поглощениям и все меньше будут влиять на показатели. Несмотря на снижение прибыли, у «Ленты» все еще достаточно плюсов: [▫️](https://mondiara.com/) рост LFL-продаж быстрее, чем у Х5. Причем даже в гипермаркетах, там и LFL-трафик пока растет. Кто бы что ни говорил о проблемах крупных магазинов [▫️](https://mondiara.com/) Net Debt/EBITDA вырос незначительно. 0,8 — это ниже Х5, лучше стартовый задел при ускорении экспансии сетей магазинов у дома [▫️](https://mondiara.com/) баланс позволяет провести еще M&A. Даже при небольшом масштабе это позитивно воспринимается рынком [▫️](https://mondiara.com/) оценка FWD P/E 4–5 — в 2 раза дешевле Х5 при перечисленных преимуществах «Ленты», правда, по EV/EBITDA оцениваются примерно сопоставимо [▫️](https://mondiara.com/) дополнительно: отрицательный OCF в 1 квартале — сезонное явление для ритейлеров. А снижение чистой прибыли во многом связано с операционным рычагом, характерным для компаний с невысокой рентабельностью Итоги Отчет слабый — это бесспорно. Пока неясно, это разовая история или весь год будет посредственным. Но долгосрочным инвесторам стоит выкупать просадку, которая, судя по всему, связана с выходом фонда или крупного УК после отчета. Да, спекулятивно LENT выглядит не очень, как и X5. Но долгосрочные инвесторы получают сразу ряд преимуществ: это и низкая оценка, и защитная отрасль, и сохранение двузначных темпов роста выручки. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

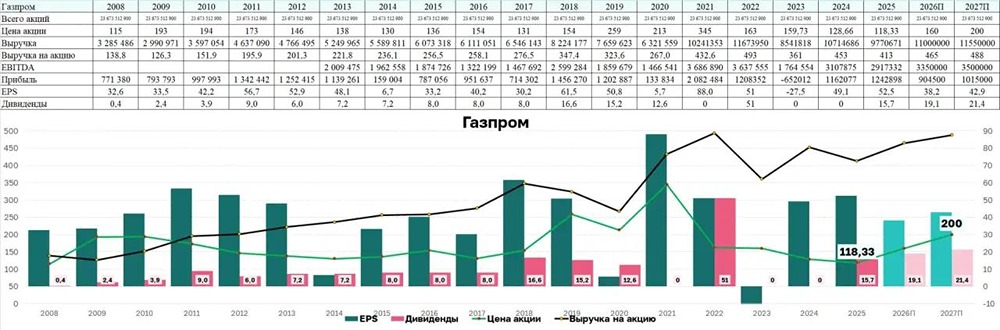

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества МГКЛ: АНАЛИЗ [MGKL]](/uploads/community/7/317a10d1-f916-4942-b8f5-ce273f92e0ac.jpg)

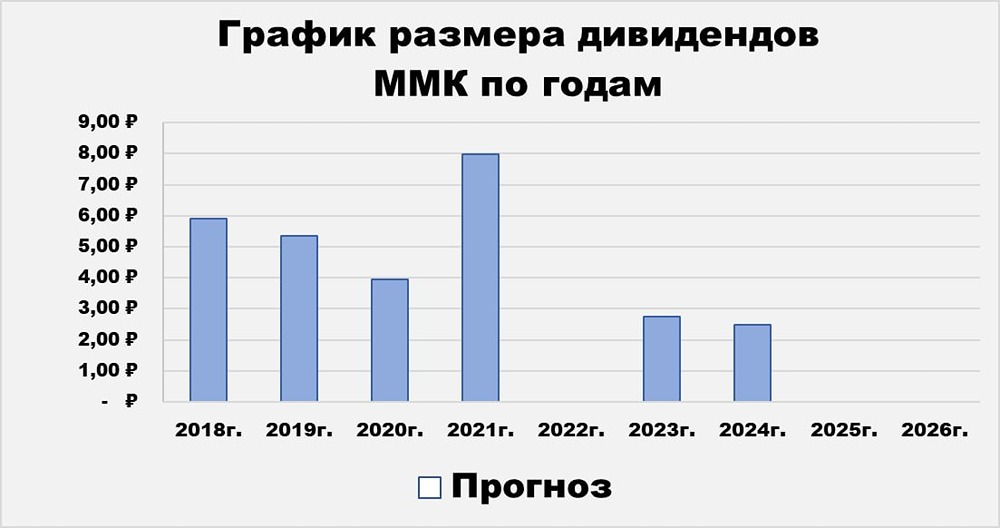

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АПРИ: АНАЛИЗ [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/ef734300-3935-4ea2-8c78-45f7596a165d.jpg)

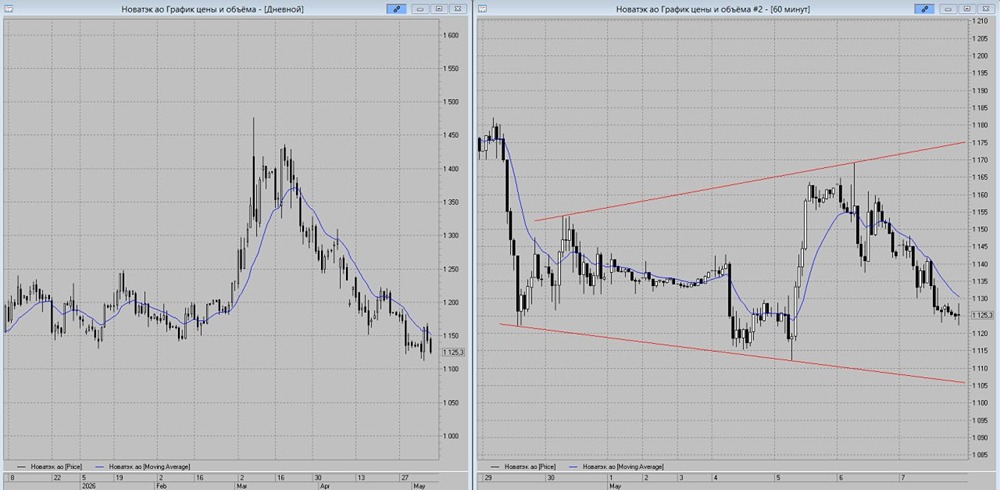

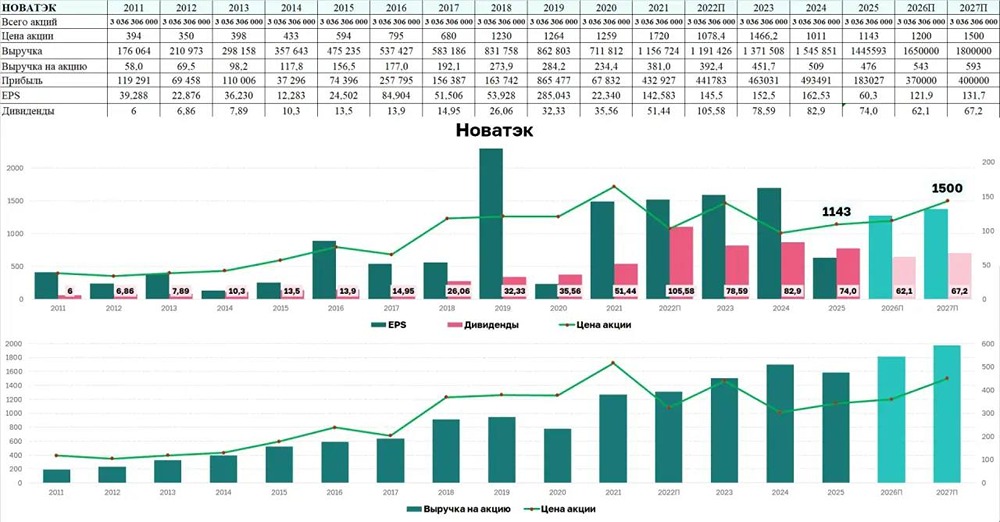

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

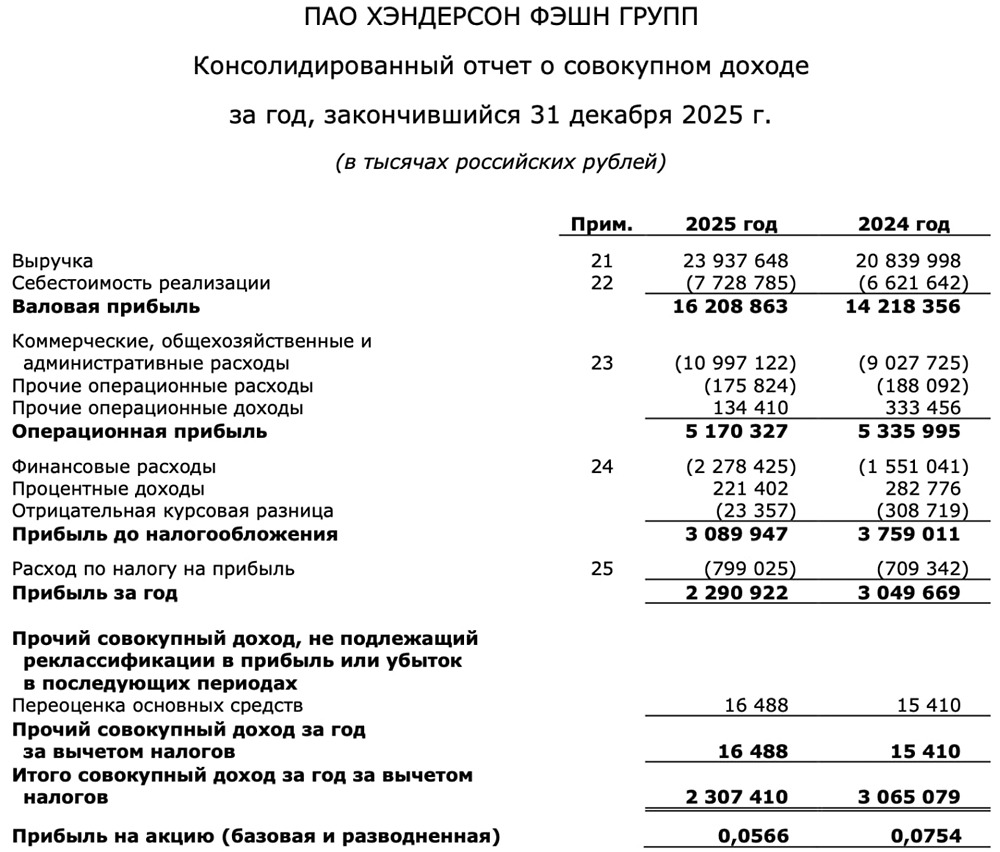

![Аватар сообщества ХЭНДЕРСОН: АНАЛИЗ [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

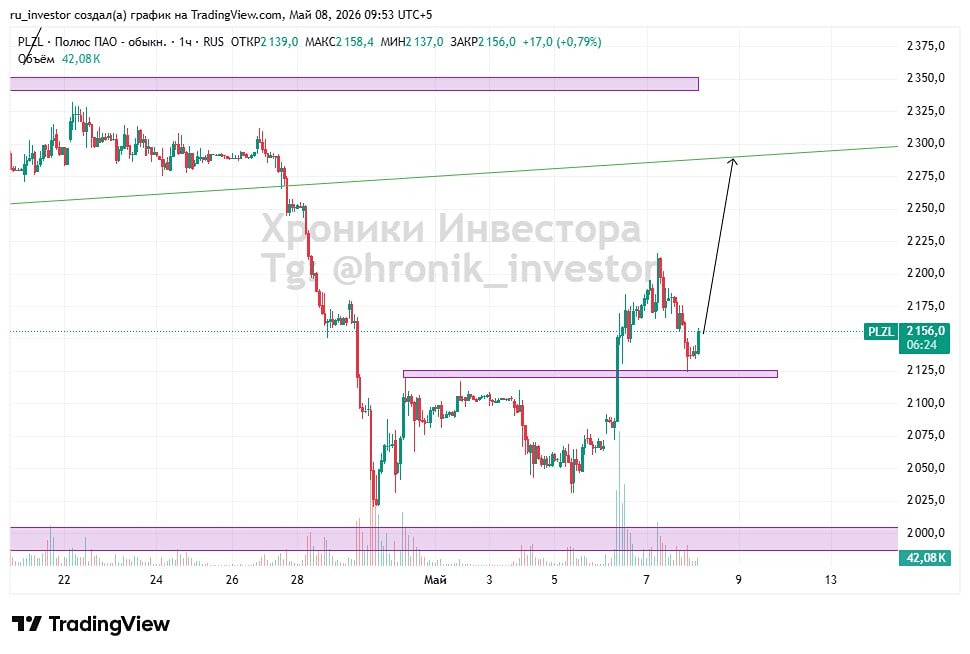

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

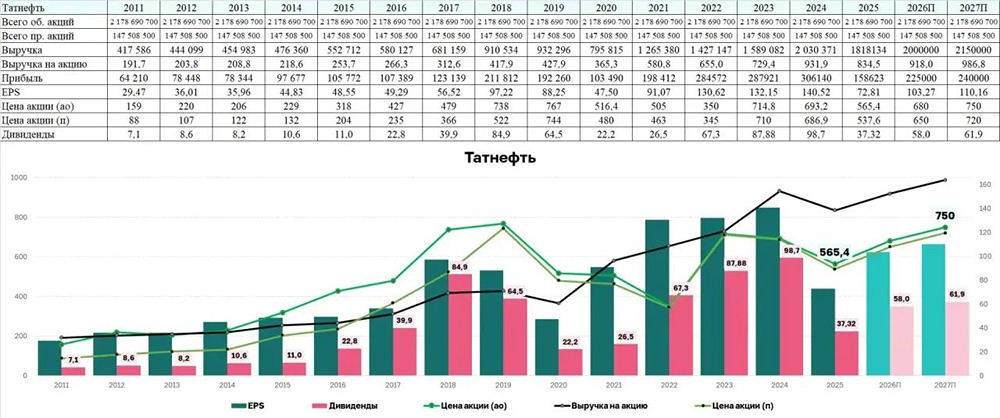

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЧЕРКИЗОВО: АНАЛИЗ [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

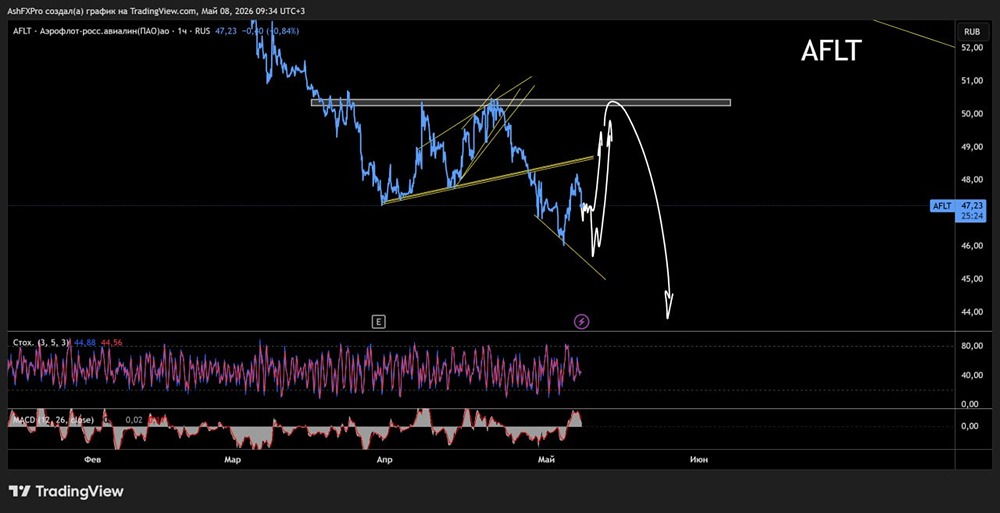

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

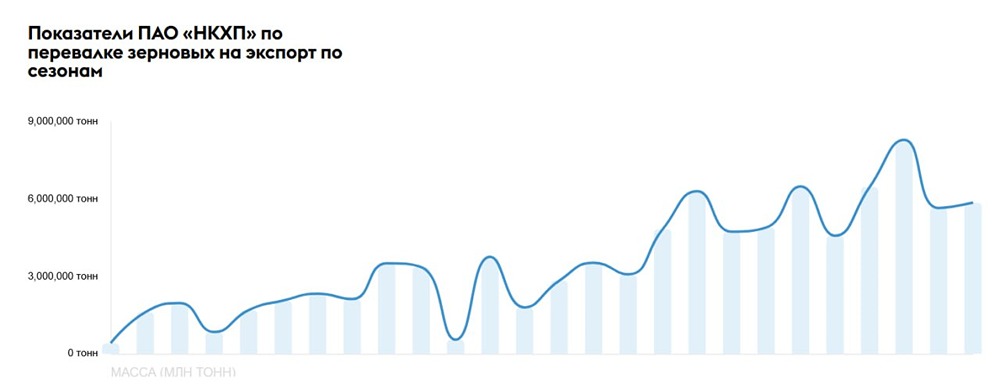

![Аватар сообщества НКХП: АНАЛИЗ [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)