![Аватар сообщества НКХП: АНАЛИЗ [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

Скрытый потенциал акций НКХП

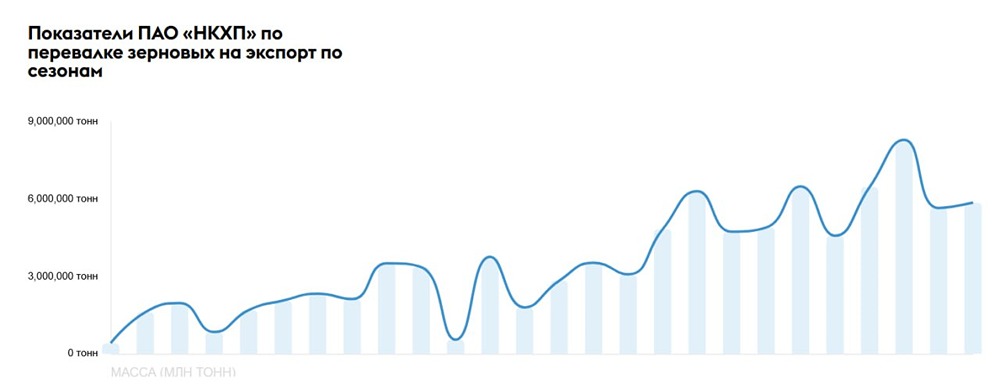

НКХП отчиталось за 1 квартал по РСБУ: прогресс пошел Давайте заглянем в отчет НКХП по РСБУ за 1 квартал, так как он в целом репрезентативен, а в компании мне видится потенциально интересная идея на восстановлении объема перевалки зерна. Что в отчете: [▫️](https://mondiara.com/) Выручка — 2 033 млн рублей (+66,9% г/г) [▫️](https://mondiara.com/) EBITDA – 1 572 млн рублей (+65,9% г/г) [▫️](https://mondiara.com/) Чистая прибыль — 1 061 млн рублей (+80,2% г/г) [▫️](https://mondiara.com/) Рентабельность по EBITDA – 77,3% [▫️](https://mondiara.com/) Чистая рентабельность — 52,2% [▫️](https://mondiara.com/) ND/EBITDA – отрицательный Цифры выглядят фантастически: рост выручки на две трети, EBITDA — аналогично, чистая прибыль практически в два раза выше относительно прошлого года. Понятно, что это на низкой базе прошлого года, потому что в прошлом году показатели там не менее жизнерадостно снижались на фоне экспортных ограничений по перевалке зерна, а в этом году ограничения сняли и показатели, естественно, растут. Но от этого отчет не выглядит менее позитивным, так как пока, на мой взгляд, рынок совсем не заложил увеличение перевалки зерна в цены акций НКХП. Если смотреть операционку, то за январь–март 2026 года НКХП перевалил 1 525 832 тонны зерна – это абсолютный рекорд для I квартала за всю историю наблюдений (с 2000 года). Для сравнения: в I квартале 2025 года было всего 784 тысячи тонн, а предыдущий рекорд I квартала (1 112 тысяч тонн) держался с 2014 года. Рост составил 94,5% в физическом выражении. Сезон 2025/2026 (июль 2025 – март 2026) уже достиг 5,86 млн тонн перевалки, превысив весь предыдущий сезон (5,66 млн тонн) еще до окончания текущего сезона. Если добавить апрельские 540 тысяч тонн, общий объем перевалки в сезоне составил 6,4 млн тонн. Если не будет изменения рыночной конъюнктуры, то сезон в целом может завершиться на уровне 7,5-8 млн тонн, что будет вторым рекордным результатом после 8,3 млн тонн в сезоне 2023/2024. При этом средний тариф за тонну немного снизился (вероятно, из-за укрепления рубля и изменения структуры экспорта), но объемы с лихвой это компенсировали. Из рисков здесь стоит отметить, что потенциально далее по году, если будет, например, плохой урожай, ограничения на экспорт могут вернуть, но пока идея здесь видится вполне реальной. В остальном — каких-то сильных проблем у компании я не наблюдаю. Чистый долг отрицательный, на балансе солидная кубышка в 7,03 млрд рублей, что в 11 раз больше всех краткосрочных обязательств компании. Ликвидность абсолютная, свободный денежный поток за квартал — 917 млн рублей, при том что компания продолжает инвестировать в модернизацию. Единственное, что можно еще отметить — резкий рост дебиторки в 3,1 раза до 804 млн рублей, но, учитывая колоссальный запас денег и что это, скорее всего, во многом дебиторка от материнской ОЗК, не думаю, что это создает какие-то особенные риски. Поэтому отчет у компании вышел позитивный, и если второе полугодие будет таким же сильным, как первое, то текущий таргет по акциям компании в размере 660 рублей за акцию на следующих отчетах может быть пересмотрен вверх. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества МГКЛ: АНАЛИЗ [MGKL]](/uploads/community/7/317a10d1-f916-4942-b8f5-ce273f92e0ac.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АПРИ: АНАЛИЗ [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/ef734300-3935-4ea2-8c78-45f7596a165d.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ХЭНДЕРСОН: АНАЛИЗ [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

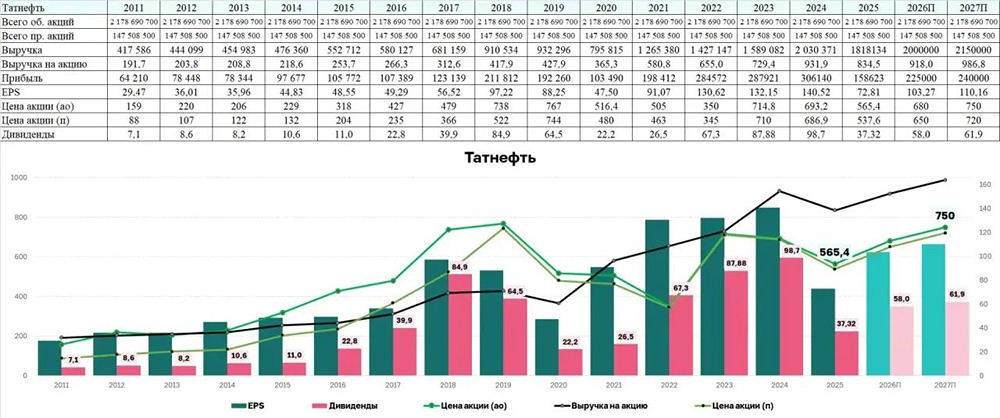

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

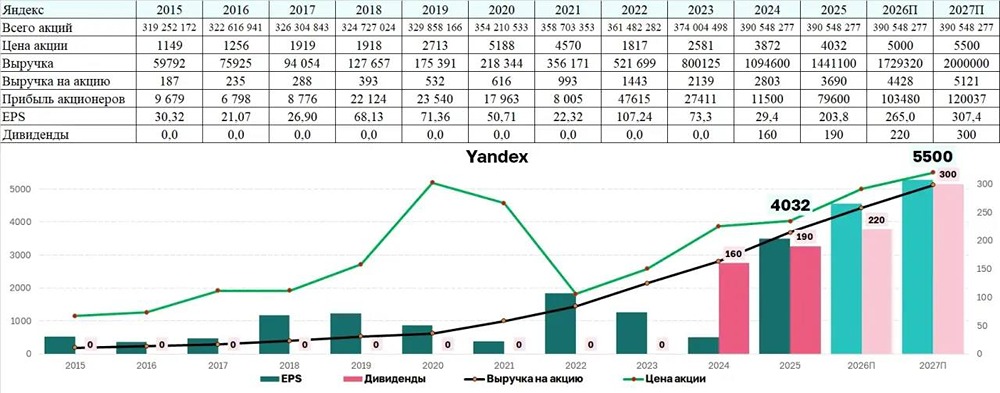

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЧЕРКИЗОВО: АНАЛИЗ [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)