![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

Дешёвые акции, но высокий риск: стоит ли брать Совкомбанк

Финансовый сектор в последнее время оказался одним из самых крепких на нашем рынке. Совкомбанк на нем выглядит как один из самых активных игроков, но при этом и одним из первых, кто начал «платить за быстрый рост». Отчетность по МСФО за 2025 год это наглядно подтверждает: бизнес масштабируется, но его прибыльность сжимается. Итак, чистые процентные доходы составили 176,5 млрд рублей, увеличившись на 11,7% год к году. Процентные доходы растут, однако стоимость фондирования продолжает давить на маржу. Высокая ставка 2024 года с лагом ударила по пассивной базе, и только во второй половине 2025 года ситуация начала выправляться. По сути, первую половину года банк работал в режиме «дорогих денег», а вторую уже пытался восстановить маржинальность. Комиссионные доходы стали ключевым драйвером: 48,9 млрд рублей, рост порядка 24%. Это полноценный сегмент заработка. Расчетно-кассовое обслуживание, гарантии и небанковские сервисы формируют ту самую подушку, которая позволяет сглаживать давление на процентный доход. Но вся эта история роста упирается в стоимость риска, COR 2,9% по итогам 2025 года. Расходы на резервы заметно увеличились и стали главным драйвером падения прибыли. На фоне расширения корпоративного кредитования и накопленного эффекта высоких ставок банк столкнулся с ухудшением качества портфеля. Доля проблемных кредитов подросла, а стоимость риска приблизилась к уровням, при которых съедается значительная часть операционной прибыли. Операционные расходы также внесли свой вклад. Масштабирование бизнеса, развитие экосистемы и рост IT-нагрузки привели к увеличению затрат. Коэффициент cost-to-income поднялся в район 57%, что сигнализирует о снижении операционной эффективности. В результате чистая прибыль за 2025 год составила 53,2 млрд рублей против 77,2 млрд годом ранее, показав снижение на 31%. ROE сократился с 26% до 15%. «И чем он лучше Сбера?!». Если смотреть на оценку, то бумаги банка торгуются с мультипликаторами порядка P/E ~6x и P/BV ~0,7–0,8x. Формально — дешево, но дисконт абсолютно логичен: снижение прибыли, рост резервов и ухудшение ROE. Дивидендная доходность находится в районе 4,5–5%, что неплохо, но явно не тот уровень, который компенсирует риск цикла. Пока ставка остается высокой, ДКП жесткой, а проблемы с кредитами только растут, рассчитывать на быстрое восстановление прибыли не приходится. В итоге возникает закономерный вопрос: если лидер по эффективности, занимающий треть рынка — Сбер, чувствует себя значительно устойчивее, то за счет чего именно Совкомбанк должен опережать рынок и расти? Это риторический вопрос, если что. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ИнвестТема | Литвинов Владимир

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

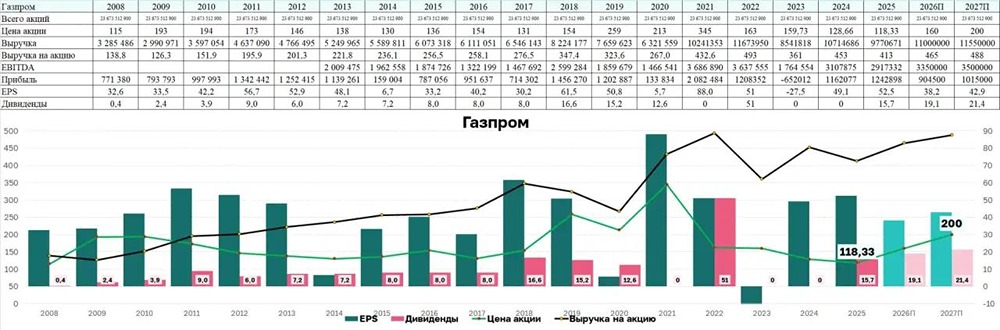

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества МГКЛ: АНАЛИЗ [MGKL]](/uploads/community/7/317a10d1-f916-4942-b8f5-ce273f92e0ac.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

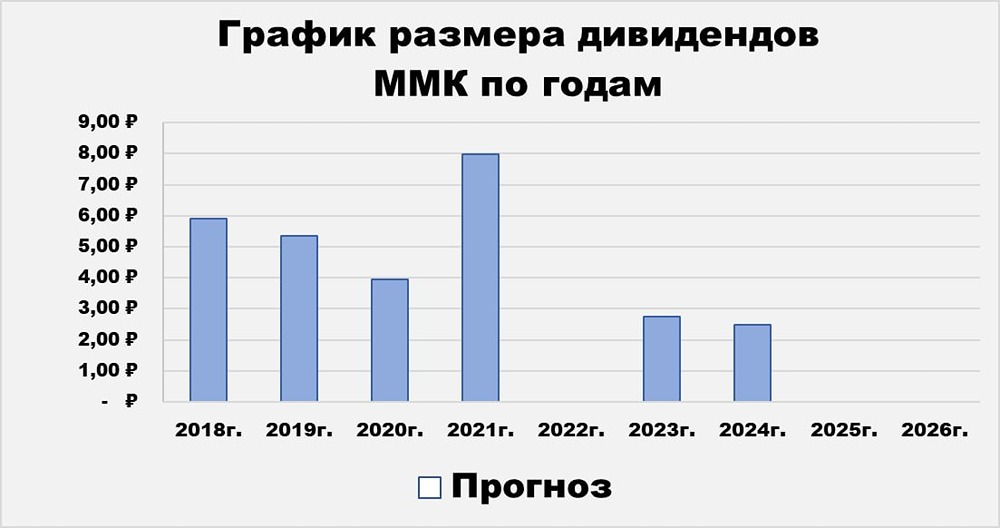

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АПРИ: АНАЛИЗ [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/ef734300-3935-4ea2-8c78-45f7596a165d.jpg)

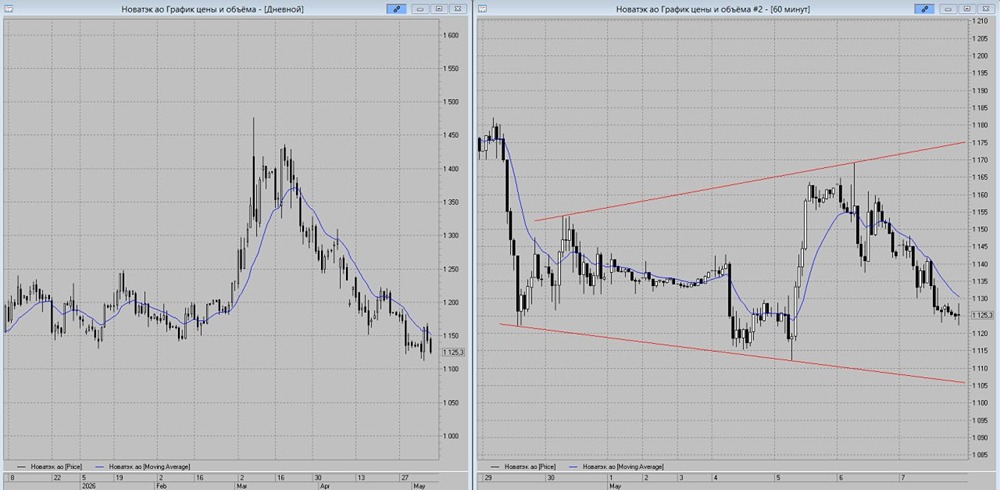

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ХЭНДЕРСОН: АНАЛИЗ [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

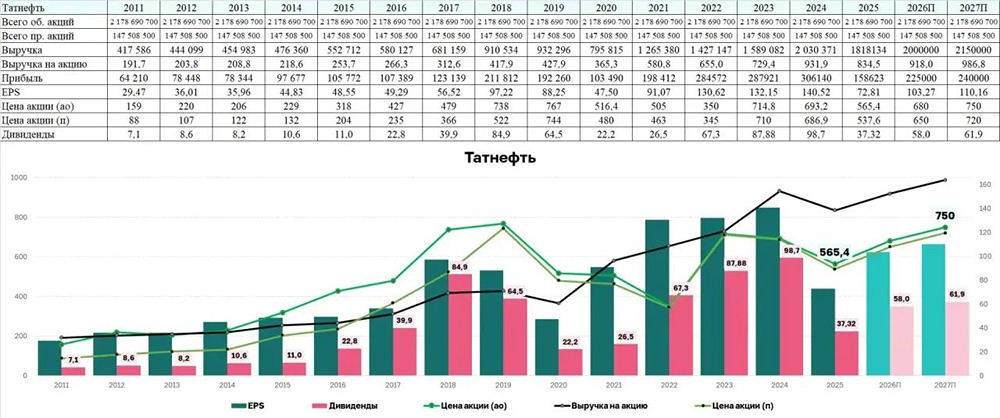

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЧЕРКИЗОВО: АНАЛИЗ [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

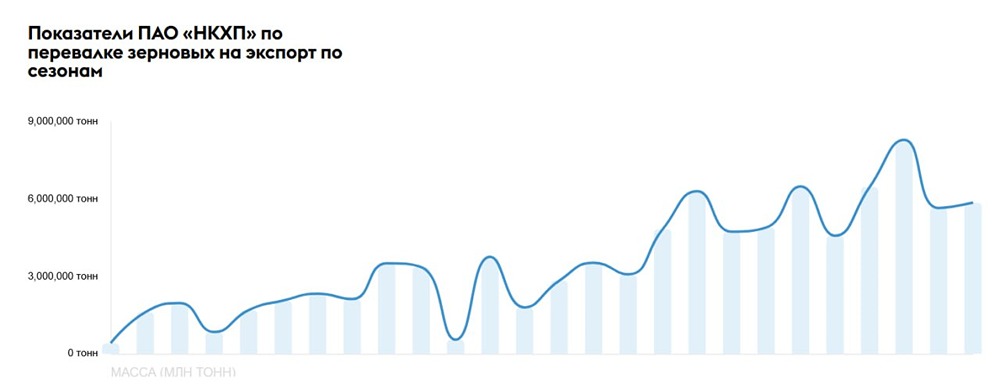

![Аватар сообщества НКХП: АНАЛИЗ [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)