![Аватар сообщества АРТГЕН: АНАЛИЗ [ABIO]](/uploads/community/3/1712413812_9ae985870d8d27f2ad0b9622f38ea76c.jpg)

Стоит ли инвестировать в акции «Артген» сейчас

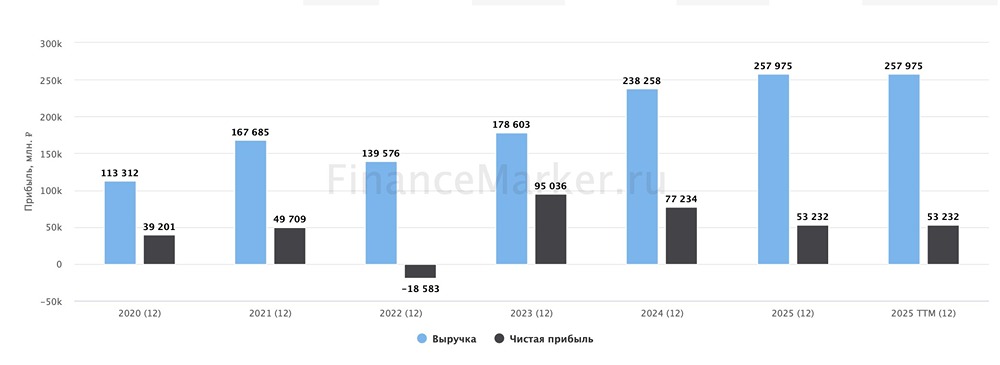

Как дела у Артген биотех: разбираем отчет за 2025 год и пересчитываем таргет Давайте возьмем на разбор еще одну компанию и посмотрим, как дела у Артген биотех, так как у них годовой отчет я еще не смотрела. Что в отчете: [▫️](https://mondiara.com/) Выручка — 1 716 млн рублей (+12,8% г/г) [▫️](https://mondiara.com/) EBITDA – 215 млн рублей (–33,2% г/г) [▫️](https://mondiara.com/) Чистая прибыль — 108 млн рублей (–55,4% г/г) [▫️](https://mondiara.com/) Рентабельность по EBITDA – 12,5% [▫️](https://mondiara.com/) Чистая рентабельность — 6,3% [▫️](https://mondiara.com/) ND/EBITDA – 1,86х Отчет достаточно слабый. Темпы роста выручки гораздо скромнее конкурентов в лице «Озон Фармацевтики» и «Промомеда», но главная проблема здесь в другом: операционные расходы выросли на 29% г/г, а амортизация – на 68%. В итоге операционная и чистая прибыль снизились практически в два раза. Операционный денежный поток сократился на 60% на фоне снижения прибыли и роста дебиторской задолженности. Свободный денежный поток при этом снизился с 382 млн рублей до 20 млн рублей в связи с ростом капитальных затрат на 71% г/г. С одной стороны — это специфика компании вкладываться в разработки, и без этого появление новых препаратов и рост финансовых показателей невозможны. Но с другой — такое снижение свободного денежного потока создает предпосылки для роста долговой нагрузки. Плюс у Артгена процентные платежи отнесены в финансовую деятельность (82,9 млн рублей), и надо понимать, что свободного денежного потока на их уплату не хватает, а это прямой путь к наращиванию долговой нагрузки. Поэтому в целом финансовое положение тут начинает потихоньку ухудшаться, хотя пока долговая нагрузка тут и умеренная, а коэффициент покрытия процентных платежей составляет в целом комфортные 2,39х. Также отмечу, что компания вынуждена фондировать свои убыточные дочки через займы, что также не способствует росту финансовой устойчивости с учетом общего финансового положения. Компания в пресс-релизе делает акцент на EBITDA R&D (аналог EBITDA у IT-компаний), который просел значительно меньше и рентабельность по которому значительно выше. С одной стороны, для сравнения компаний в секторе с разным объемом R&D, вероятно, не самая плохая идея. Но с другой — пока они здесь в секторе первопроходцы, и когда кто-то один продвигает скорректированный, более выгодный для себя показатель, это всегда выглядит немного как попытка отвлечь внимание от сильного снижения рентабельности. Если говорить про операционку, то сегменты генетических исследований (+29%) и репробанка (+20%) растут уверенно. Ситуация с продажами неоваскулгена несколько выправилась после провала в первой половине года. Но картину портит SPRS-терапия, продажи которой снизились на 54% г/г. С точки зрения инвестирования в акции компании — это по-прежнему очень рискованная история. Если компании удастся успешно вывести на рынок новые показания Неоваскулгена (диабетическая стопа, интерстициальный цистит) или зарегистрировать вакцины, то даже при относительно небольшом в деньгах росте продаж новых препаратов это может дать очень хороший прирост по финансовым показателям компании. Но пока я в их операционке не вижу прогресса по этим разработкам, и те планы, которые они оглашали в далеком 2023 году, пока не реализовались. Компании не хватает финансирования на развитие, так как помимо собственных исследований им нужно развивать и свои убыточные дочки типа «Генетико». И, судя по тому, что я наблюдаю, в «Генетико» они рассматривают опцию допэмиссии для привлечения финансирования для развития. Какое-то время назад рассматривали эту опцию и для себя, и думаю, что в целом эта опция может вернуться обратно на стол. С учетом опубликованной отчетности таргет по акциям Артген биотех был пересмотрен. Новый таргет — около 62 рублей за акцию на горизонте года. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АПРИ: АНАЛИЗ [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/ef734300-3935-4ea2-8c78-45f7596a165d.jpg)

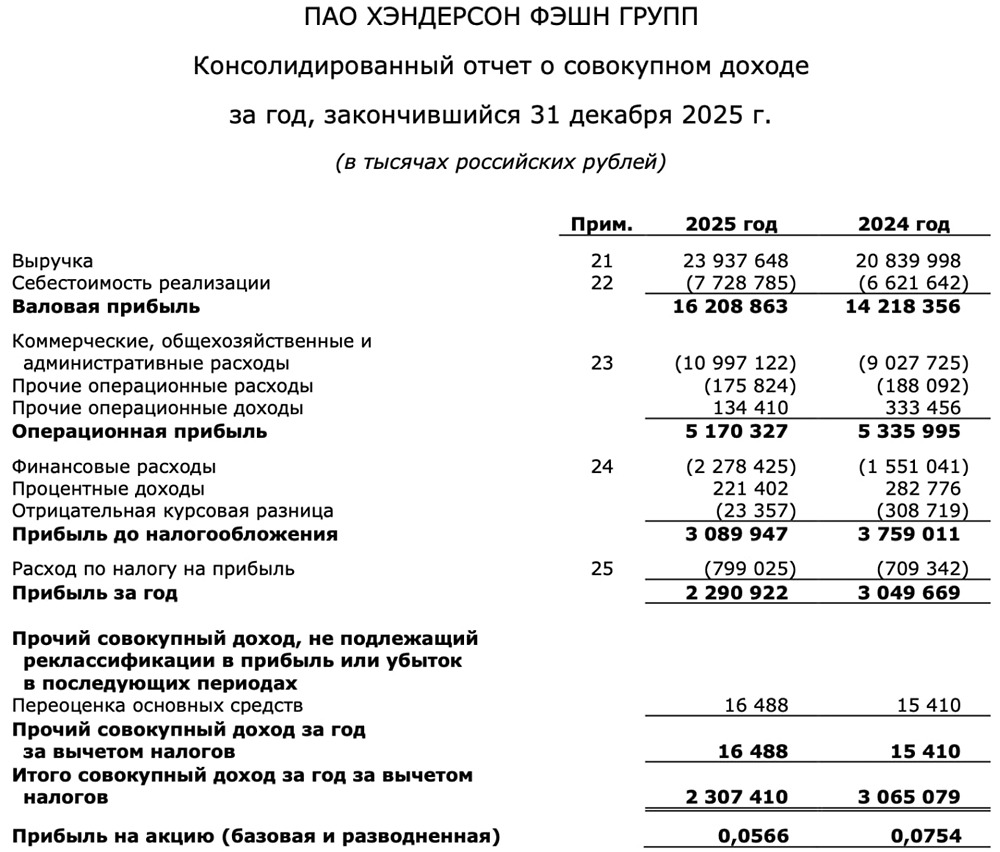

![Аватар сообщества ХЭНДЕРСОН: АНАЛИЗ [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

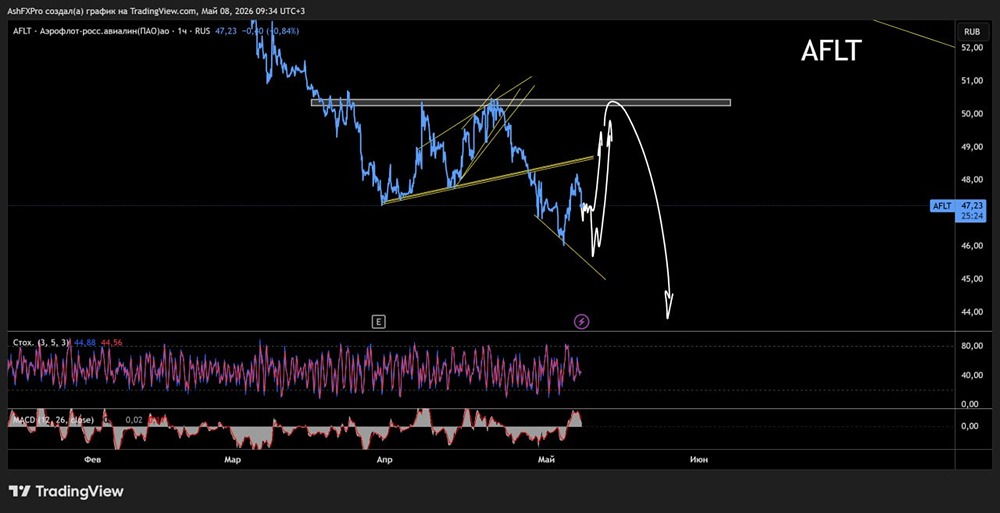

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ЧЕРКИЗОВО: АНАЛИЗ [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества НКХП: АНАЛИЗ [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ЭТАЛОН: АНАЛИЗ [ETLN]](/uploads/community/6/056c00b4-e454-4abb-a392-f7e460426a0d.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)