![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

Стоит ли покупать акции «Россетей» в 2026 году — разбор финансовых показателей и перспектив

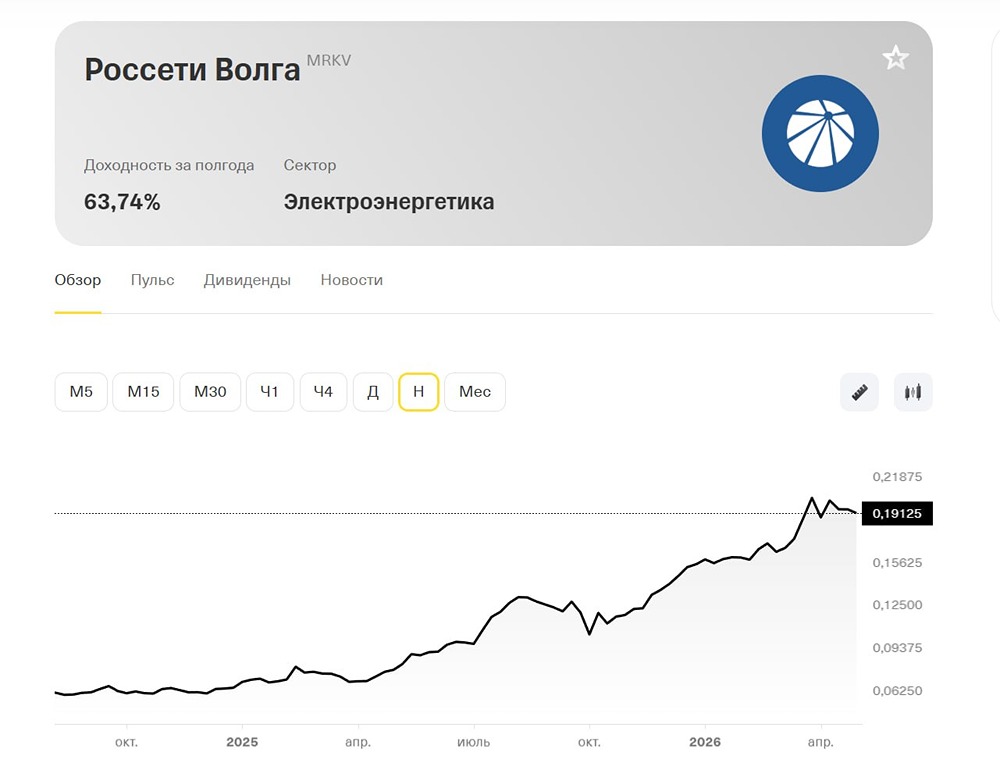

Анализ компании Сектор: электроснабжение. Последний обзор компании «Россети» я делал 8 ноября 2025 года. Тогда акции стоили 0,063 ₽. Я ожидал, что они вырастут до 0,068 ₽, затем снизятся по нисходящему треугольнику до 0,057 ₽, а после отскока вернутся в район 0,061 ₽. Однако акции месяц оставались в боковике, а затем начали расти. Они поднялись до 0,068 ₽ и даже выше — до 0,079 ₽. После этого началась коррекция, которая продолжается до сих пор. В какой-то момент акции падали до 0,065 ₽. Прошлый прогноз сработал лишь частично. Сейчас акции торгуются по цене 0,066 ₽. Давайте посмотрим, как обстоят дела у компании и чего ждать дальше. Основные метрики - Капитализация: $1,87 млрд. - P/E: 0,99. - P/S: 0,08. - P/B: 0,09. - EPS: 0,07 ₽. - EBITDA: 488,9 млрд руб. - EV/EBITDA: 1,43. Компания снова стала прибыльной и резко подешевела. Интересно разобраться в последнем отчёте. Новостной фон - Минэкономразвития предлагает направлять прибыль «Россетей» на инвестиции, а не на дивиденды — ИФ. - «РОССЕТИ» увеличили инвестпрограмму на 2026 год на 18,2%, до 857 млрд руб. — гендиректор — ТАСС. - Путин постановил передать в управление «Россетям» акции четырёх региональных сетевых компаний. Финансовое здоровье - Собственный капитал за 2025 год вырос на 11%, а в 2024 падал на 7%. - Чистый долг за 2025 год вырос на 8%, а в 2024 рос на 7%. - Net Debt / EBITDA: 1,14 — средний уровень долговой нагрузки, который значительно ниже, чем в 2024 году (6). Внезапно компания стала финансово устойчивой. Выручка и прибыль - Выручка за 2025 год выросла на 22%, а в 2024 году — на 9%. - Прибыль за 2025 год увеличилась на 274% после убытка в прошлом году, а в 2024 году она падала на 172%. - Свободный денежный поток за 2025 год вырос на 81% и составил минус 17 млрд руб. Будущее и оценки - Один из старых прогнозов от ноября 2025 года — 0,101 ₽. Основные акционеры - 75% — Правительство РФ через Федеральное агентство по управлению государственным имуществом. - 6% — казначейские акции. - 1% — ООО «ФСК-Управление активами». Сравнение с конкурентами Компания входит в тройку лидеров по капитализации в своём секторе. На втором месте — дочерняя компания Ленэнерго. По метрикам она оценивается дешевле сектора. По уровню долговой нагрузки компания находится выше среднего (у большинства компаний этот показатель отрицательный или ниже). По рентабельности она уступает сектору. Однако по росту выручки за последние пять лет она опережает конкурентов. Дивиденды Компания не выплачивает дивиденды с 2021 года и, судя по новостям, не планирует возобновлять выплаты. Технический анализ После длительного падения с 2021 по 2025 год акции вошли в боковой тренд. Сейчас на дневном таймфрейме индикаторы указывают на возможный рост. Вероятно, акции ещё какое-то время будут двигаться в рамках нисходящего канала, а затем выйдут из него вверх. Я прогнозирую ближайшее движение цены на графике. Выводы Судя по отчётности, у компании всё стало значительно лучше. Однако дивиденды пока не выплачиваются, и, вероятно, не планируется их возобновление. Технический анализ указывает на продолжение бокового тренда. Если компания начнёт задумываться о дивидендах, рынок, возможно, переоценит её. Стоит ли покупать акции «Россетей», когда есть такие альтернативы, как Интер РАО, Ленэнерго преф, Россети Центр и Приволжье, которые выплачивают около 10% годовых и демонстрируют хороший рост по всем показателям? Я бы выбрал более привлекательные варианты. Но факт остаётся фактом: у «Россетей» стало существенно лучше. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества АПРИ: АНАЛИЗ [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

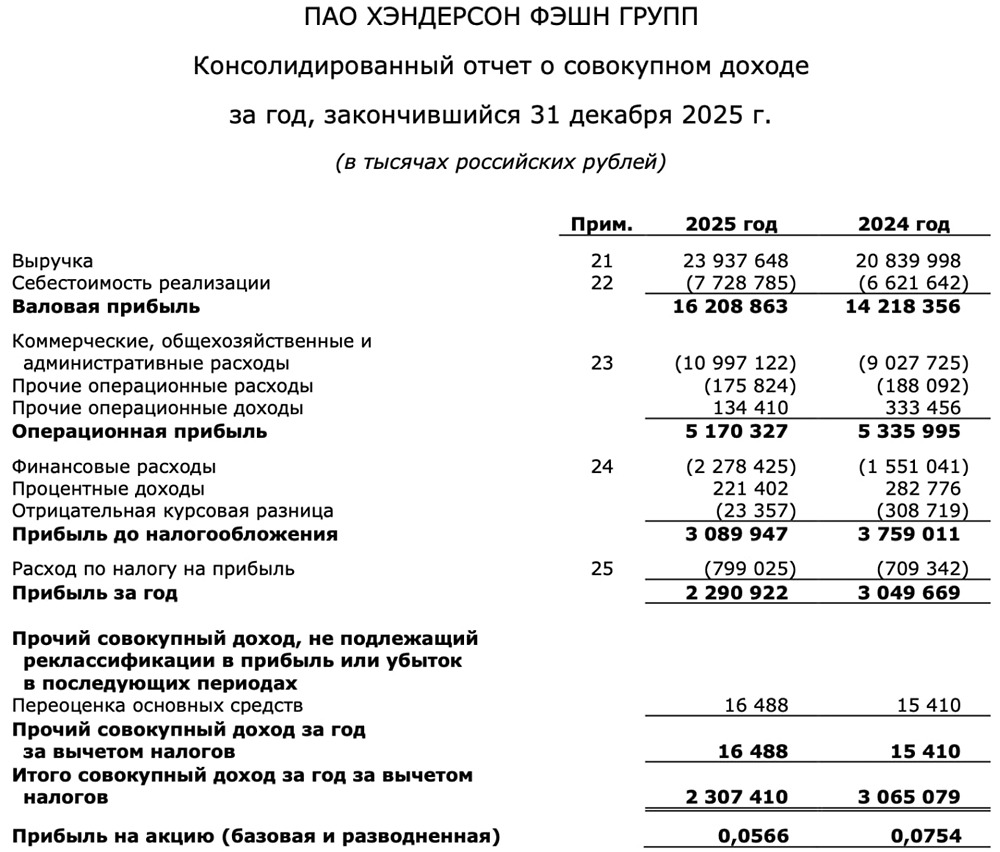

![Аватар сообщества ХЭНДЕРСОН: АНАЛИЗ [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ЭТАЛОН: АНАЛИЗ [ETLN]](/uploads/community/6/056c00b4-e454-4abb-a392-f7e460426a0d.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

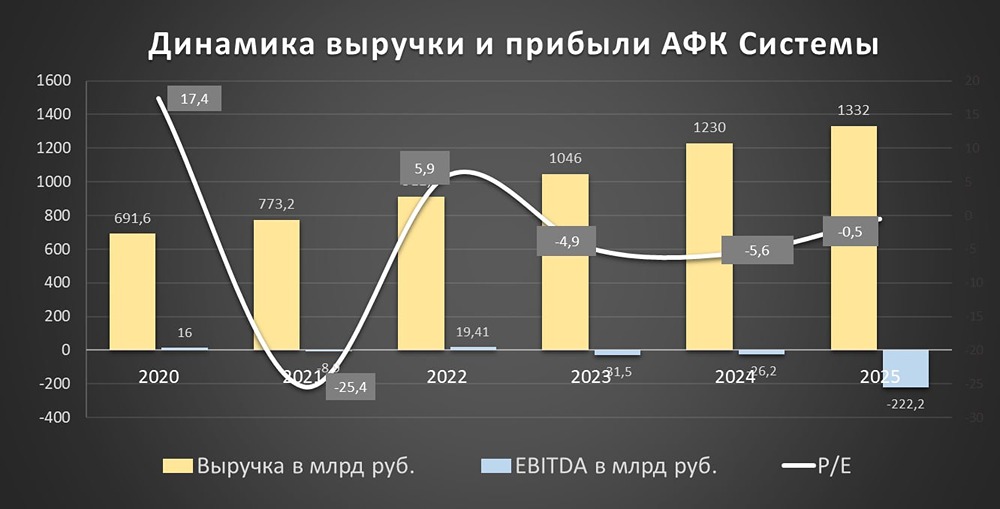

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЧЕРКИЗОВО: АНАЛИЗ [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества АРТГЕН: АНАЛИЗ [ABIO]](/uploads/community/3/1712413812_9ae985870d8d27f2ad0b9622f38ea76c.jpg)

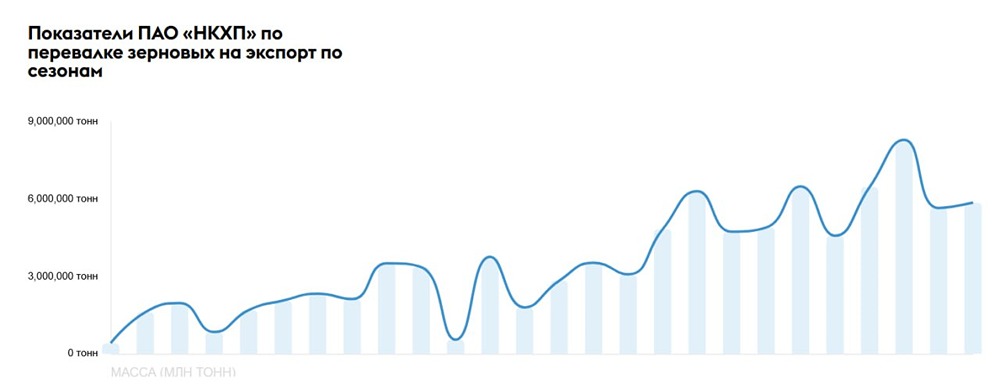

![Аватар сообщества НКХП: АНАЛИЗ [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

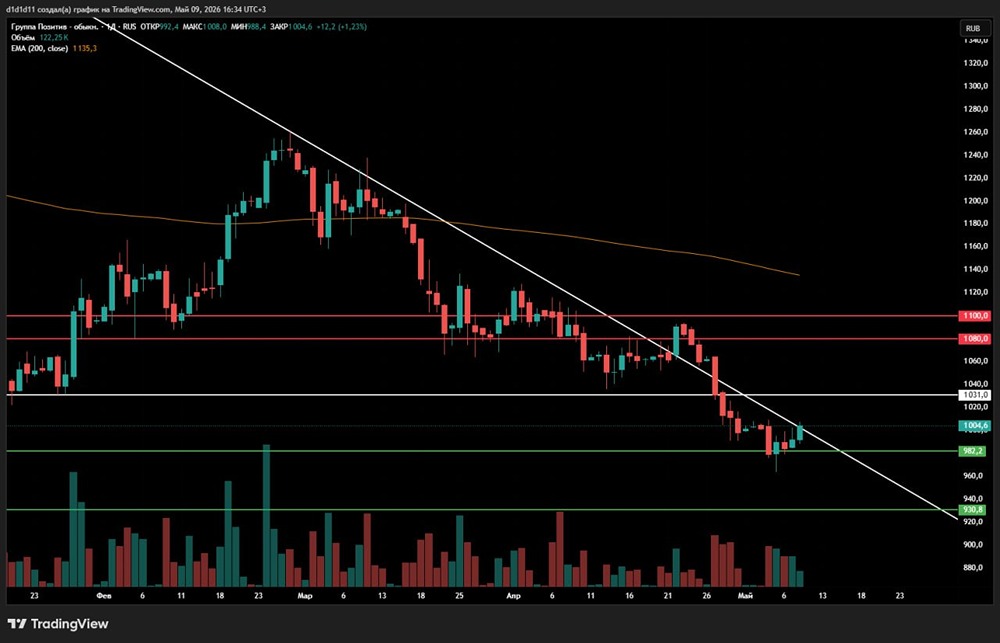

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ЮНИПРО: АНАЛИЗ [UPRO]](/uploads/community/6/830733f8-cf61-4082-a308-cc750c0c79c2.jpg)

![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)