![Аватар сообщества ЮНИПРО: АНАЛИЗ [UPRO]](/uploads/community/6/830733f8-cf61-4082-a308-cc750c0c79c2.jpg)

Стоит ли инвестировать в акции «Юнипро» в 2026 году — разбор финансовых показателей и перспектив

Анализ компании Сектор: Электроэнергетика Последний обзор компании «Юнипро» датирован 30 ноября 2025 года. Тогда акции стоили 1,489 ₽, и я ожидал их снижения до 1,34 ₽. Затем планировал рост до 1,57 ₽ и до 1,68 ₽. Однако акции сначала снизились до 1,43 ₽, а затем выросли до 1,57 ₽ и 1,7 ₽. Все мои прогнозы роста были выполнены, но после этого начался откат. Сейчас акции торгуются по цене 1,38 ₽. Давайте рассмотрим текущее положение компании и перспективы её развития. Основные показатели: - Капитализация: $1,15 млрд - P/E: 2,22 - P/S: 0,65 - P/B: 0,39 - EPS: 0,62 ₽ - EBITDA: 50,86 млрд ₽ Прибыль компании выросла, но по метрикам она оценивается дешевле, чем в предыдущем обзоре. Разберём последний отчёт. Новости: - Выработка «Юнипро» в 2025 году выросла на 3% и составила 58,54 млрд кВт·ч. - «Юнипро» по РСБУ за I квартал 2026 года: выручка и чистая прибыль не раскрываются. - 7 апреля акционеры компании избрали нового генерального директора Руслана Лидзаря, сменив на этом посту Василия Никонова. - «Юнипро» завершила модернизацию энергоблока на Сургутской ГРЭС-2 в рамках программы КОММод. Финансовое состояние: - Собственный капитал за 2025 год вырос на 22%, а в 2024 году — на 21%. - Чистый долг за 2025 год не раскрывается. - Net Debt / EBITDA невозможно рассчитать, ранее было отрицательное значение. Вероятно, финансовое состояние компании хорошее, но по каким-то причинам она перестала публиковать все данные. Выручка и прибыль: - Выручка за 2025 год выросла на 5%, а в 2024 году — на 8%. - Прибыль за 2025 год выросла на 23%, а в 2024 году — на 45%. - Свободный денежный поток за 2025 год не раскрывается. Прогнозы: - Один прогноз от ноября 2025 года — 2,45 ₽. Основные акционеры: - 83,7% акций принадлежит Юнипер СЕ. Сравнение с конкурентами: - Входит в пятёрку крупнейших компаний по капитализации в своём секторе. - По основным метрикам оценивается как средняя компания в секторе. - По рентабельности превосходит средний уровень сектора. - По росту выручки за последние 5 лет соответствует среднему уровню сектора. Дивиденды: - С 2021 года компания не выплачивает дивиденды, что запрещено законодательством, так как основные акционеры не являются резидентами РФ. Технический анализ: - Текущий тренд — нисходящий боковой канал. Мои мысли по движению цены отражены на графике. Выводы: - Мне нравится финансовое состояние компании, и отсутствие дивидендов пошло ей на пользу, укрепив её финансовую устойчивость. - Меня беспокоит, что компания перестала публиковать полные отчёты и начала скрывать данные. Я понимаю причины этого, но как инвестору это не нравится. - Основная идея остаётся прежней: когда (если) будут сняты санкции и восстановятся отношения, а Россия разрешит выплату дивидендов зарубежным инвесторам, акции компании могут удвоиться или даже больше. А пока будем наблюдать за спокойным движением цены вправо. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества АПРИ: АНАЛИЗ [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

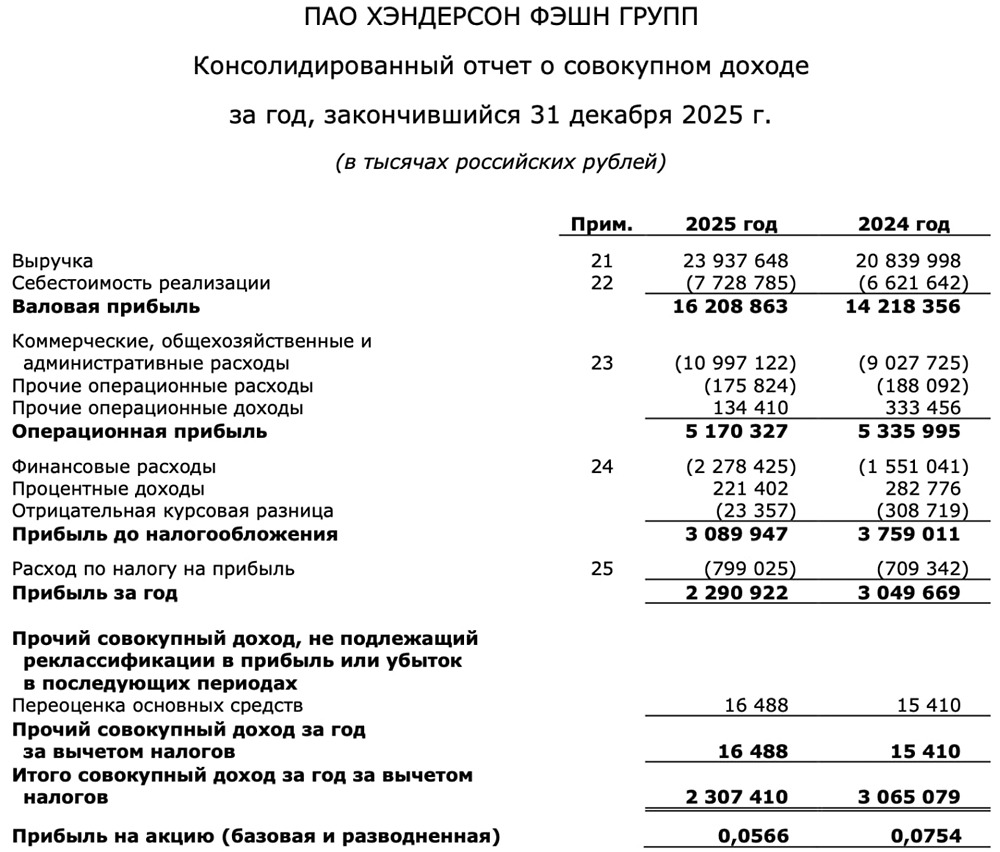

![Аватар сообщества ХЭНДЕРСОН: АНАЛИЗ [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

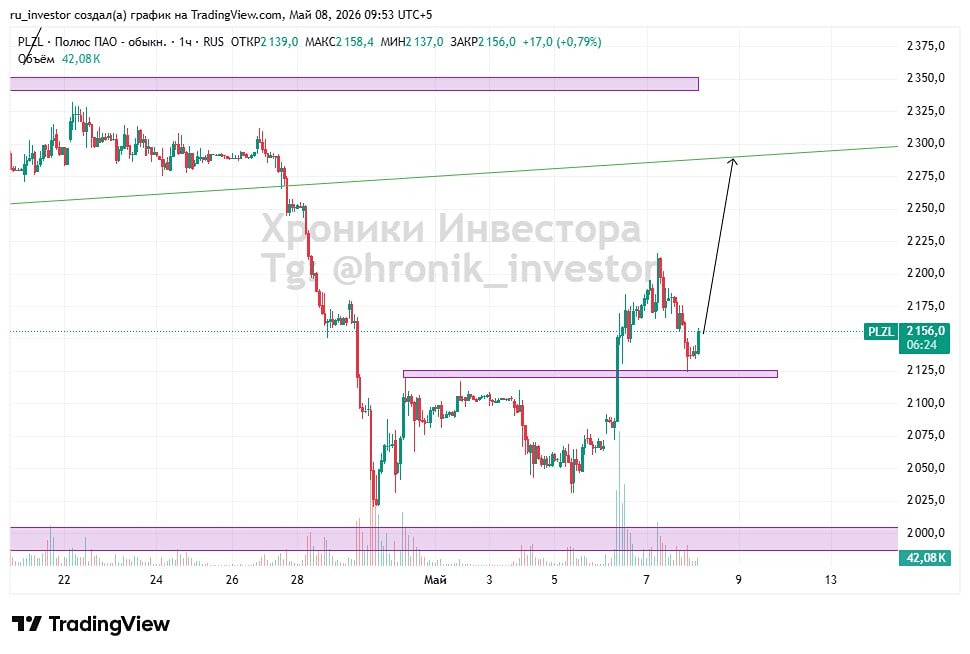

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

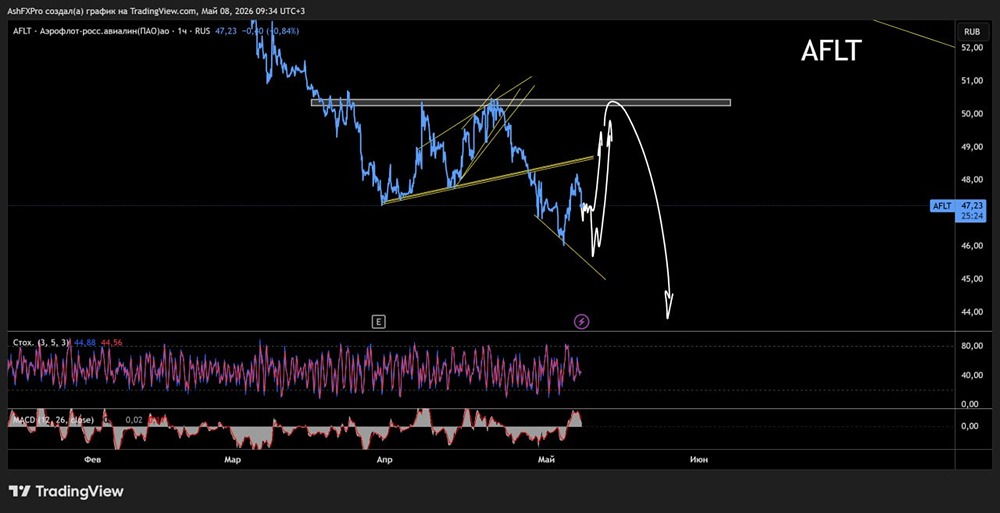

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ЭТАЛОН: АНАЛИЗ [ETLN]](/uploads/community/6/056c00b4-e454-4abb-a392-f7e460426a0d.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЧЕРКИЗОВО: АНАЛИЗ [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества АРТГЕН: АНАЛИЗ [ABIO]](/uploads/community/3/1712413812_9ae985870d8d27f2ad0b9622f38ea76c.jpg)

![Аватар сообщества НКХП: АНАЛИЗ [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)