![Аватар сообщества ЧЕРКИЗОВО: АНАЛИЗ [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

Стоит ли покупать акции «Черкизово» — разбор финансовых показателей и перспектив

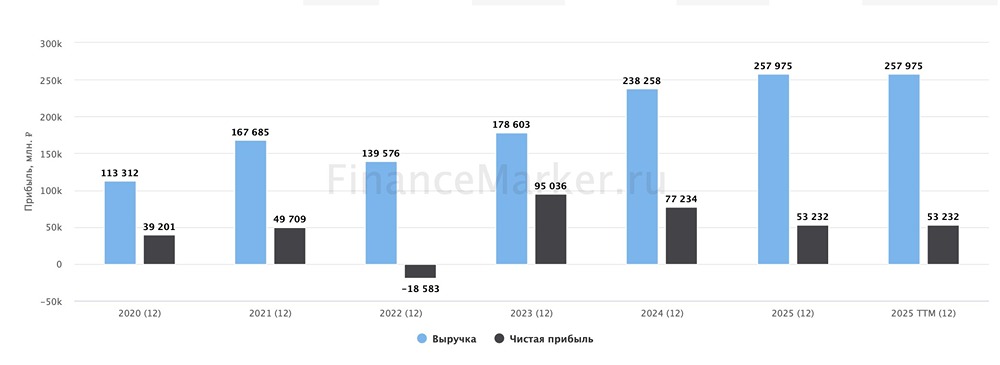

Анализ компании «Черкизово» Сектор: Продукты питания Последний обзор компании «Черкизово» был проведен 16 июля 2025 года. На тот момент акции стоили 3249 ₽. Я ожидал роста до 4200 ₽, но акции поднялись только до 3950 ₽. Затем они скорректировались и упали до 2913 ₽. После этого акции снова выросли до 4100 ₽. Акции «Черкизово» отличаются высокой волатильностью. Мой предыдущий прогноз оказался верным. Сейчас акции торгуются по цене 3414 ₽. Рассмотрим текущее состояние компании и перспективы ее развития. Основные метрики - Капитализация: 1,92 млрд $ - P/E: 4,84 - P/S: 0,48 - P/B: 0,96 - EPS: 708,78 ₽ - EBITDA: 67,2 млрд ₽ По сравнению с предыдущим обзором, прибыль компании выросла, а оценка по метрикам стала ниже. Разберем последний отчет компании. Новостной фон - «Черкизово» планирует разместить дополнительный выпуск внебиржевых облигаций на 1 млрд ₽. - Выручка по РСБУ за 1 квартал 2026 года составила 12,5 млрд ₽ (рост в 1,53 раза по сравнению с предыдущим годом). Чистая прибыль — 8,66 млрд ₽ (рост в 1,8 раза). - Планируется урожай с 279,3 тыс. га в 2026 году (+5% к 2025 году). - Акционеры утвердили дивиденды за 2025 год в размере 229,37 руб на акцию (дивидендная доходность 5,7%). Отсечка — 7 апреля. - Капзатраты в 2025 году сократились на 33,1% до 24,3 млрд ₽. Инвестиционная программа на 2026 год и далее будет сокращаться из-за высокой стоимости заемного капитала. - В 2025 году группа «Черкизово» заняла первое место по производству мяса бройлеров в России, вытеснив ГАП «Ресурс». Финансовое здоровье - Собственный капитал за 2025 год вырос на 21%, а за 2024 год — на 4%. - Чистый долг за 2025 год остался неизменным по сравнению с 2024 годом, хотя в 2024 году он вырос на 39%. - Net Debt / EBITDA составляет 2,48, что является средней долговой нагрузкой и ниже, чем в 2024 году (3,03). Финансовое состояние компании нормальное, а динамика положительная. Выручка и прибыль - Выручка за 2025 год выросла на 15%, а за 2024 год — на 10%. - Прибыль за 2025 год увеличилась на 51%, хотя в 2024 году она падала на 40%. - Свободный денежный поток за 2025 год вырос на 240% (в 2024 году он был отрицательным). Будущее и оценки Прогнозов не обнаружено. Основные акционеры - 27,4% — Михайлов С.И. - 27,4% — Михайлов Е.И. - 15% — Михайлова Л.И. - 2,8% — ООО «Агропромышленный комплекс "Михайловский» Сравнение с конкурентами По метрикам компания оценивается несколько дешевле сектора. Долговая нагрузка выше среднего по сектору. По рентабельности компания превосходит сектор. По росту выручки за последние 5 лет она соответствует средним показателям сектора. Дивиденды - 2024 — 6,81% - 2025 — 2,41% - 2026 — 5,61% Вероятно, следующие дивиденды будут выплачены в 2027 году. Технический анализ Акции находятся в консолидации (боковике). Думаю, что они будут оставаться в этом диапазоне какое-то время. Пока нет достаточных поводов для сильного роста, но и для падения тоже. Мысли по движению цены отображены на графике. Выводы На текущих данных «Черкизово» выглядит фундаментально крепкой компанией: хорошие выручка и прибыль, положительный операционный денежный поток, значительный собственный капитал и адекватная ликвидность. Основные риски — это высокая долговая нагрузка, необходимость капитальных вложений и влияние урожайности и сырьевых цен на маржу. В целом, от компании можно ожидать боковой динамики (см. график). Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества АПРИ: АНАЛИЗ [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

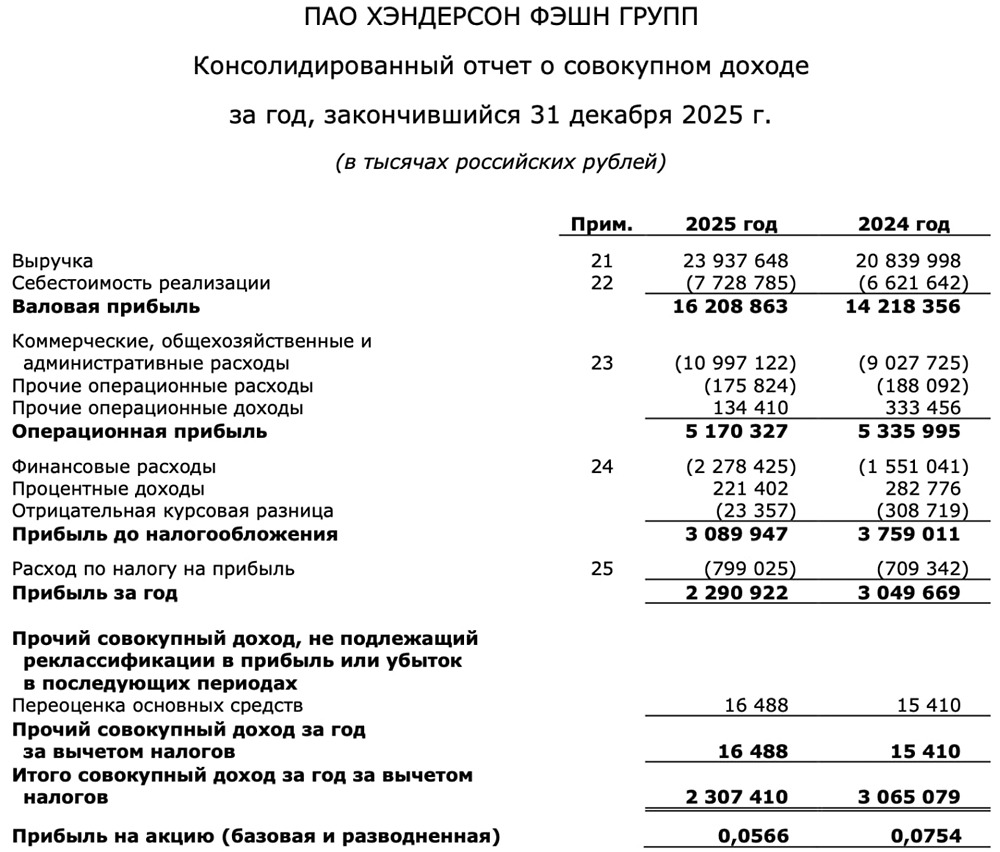

![Аватар сообщества ХЭНДЕРСОН: АНАЛИЗ [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

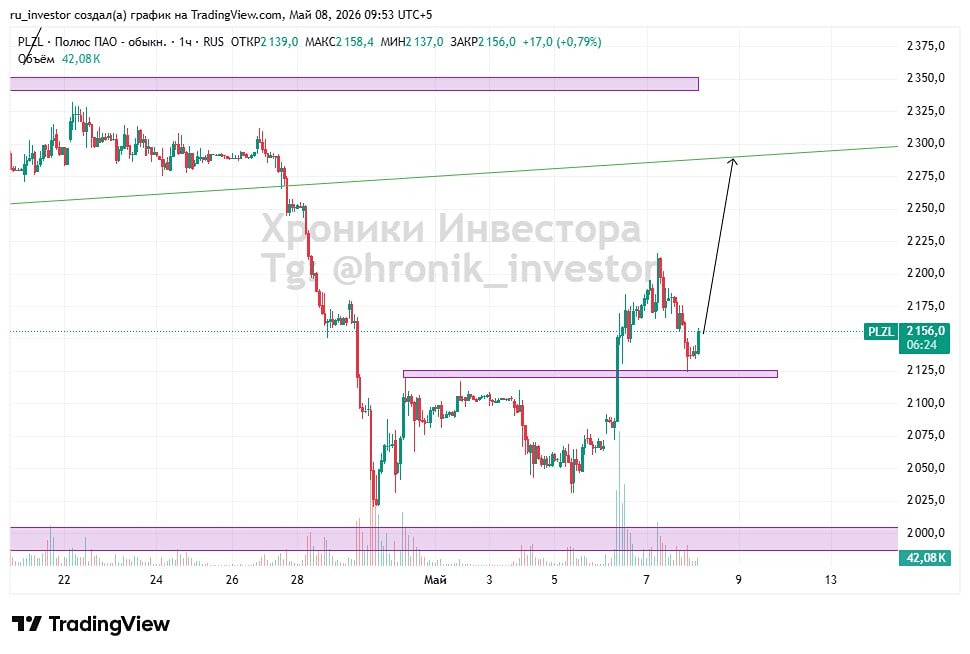

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

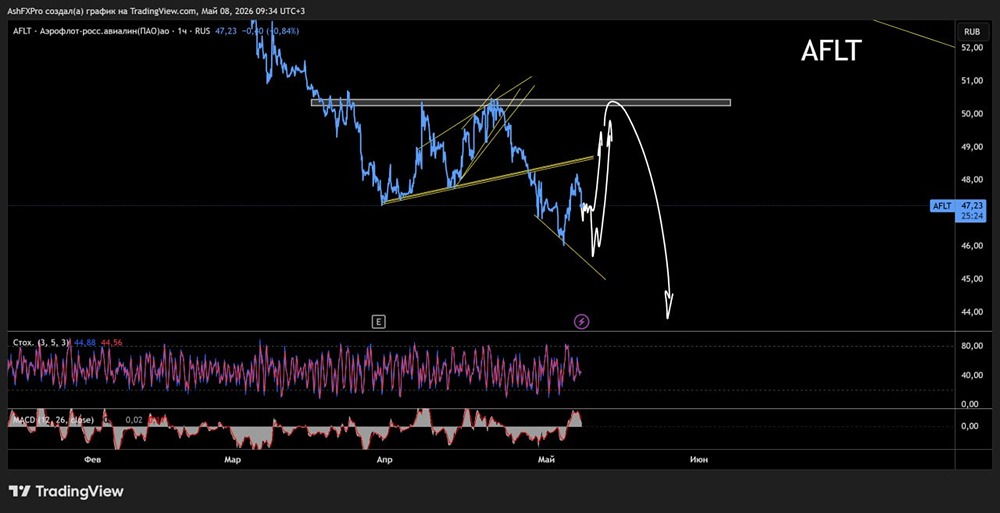

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ЭТАЛОН: АНАЛИЗ [ETLN]](/uploads/community/6/056c00b4-e454-4abb-a392-f7e460426a0d.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества АРТГЕН: АНАЛИЗ [ABIO]](/uploads/community/3/1712413812_9ae985870d8d27f2ad0b9622f38ea76c.jpg)

![Аватар сообщества НКХП: АНАЛИЗ [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ЮНИПРО: АНАЛИЗ [UPRO]](/uploads/community/6/830733f8-cf61-4082-a308-cc750c0c79c2.jpg)

![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)