![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

Стоит ли инвестировать в акции «РусГидро» в 2026 году — разбор финансовых показателей и перспектив

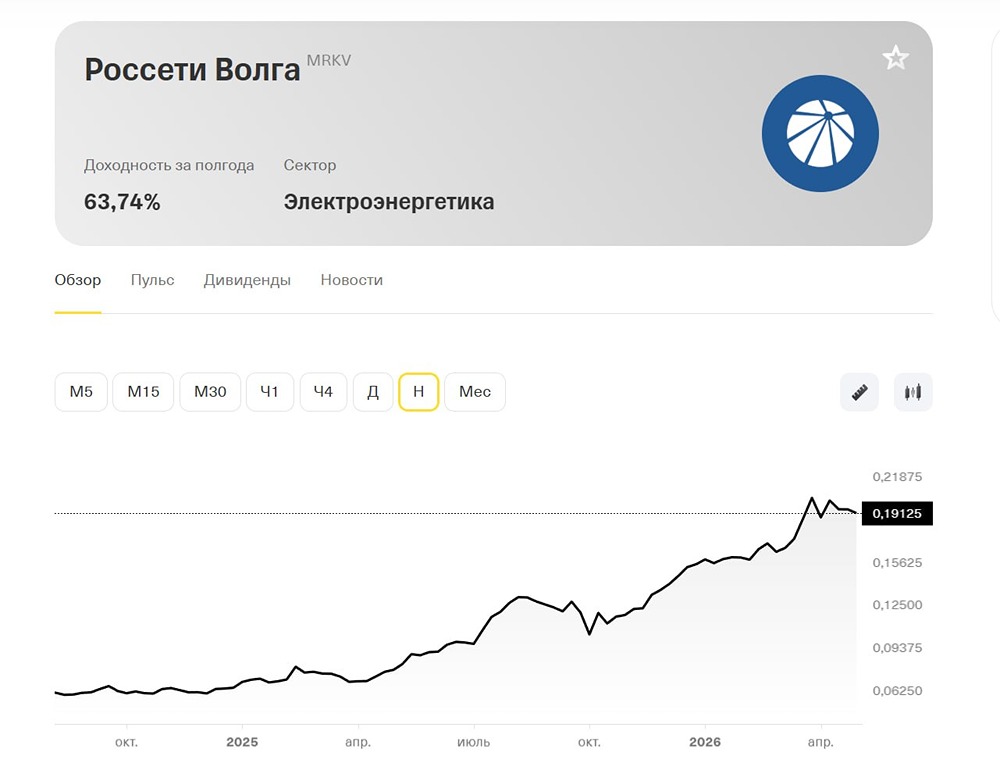

Анализ компании Сектор: возобновляемые источники энергии. Последний обзор по «РусГидро» я делал 2 августа 2025 года. Тогда акции стоили 0,4373 ₽. Я ожидал роста до 0,45 ₽ и последующей коррекции до 0,43 ₽. Затем акции должны были вырасти до 0,47 ₽. В реальности они сначала поднялись до 0,499 ₽ (4 сентября 2025), затем скорректировались до 0,43 ₽ (19 сентября 2025). После этого они неделю держались в этом диапазоне, а потом упали до 0,365 ₽ (16 октября 2025). Впоследствии акции снова начали расти и достигли 0,4686 ₽ (19 марта 2026). Все цели с разницей в несколько процентов были достигнуты, но процесс занял гораздо больше времени, чем я ожидал. Сейчас акции торгуются по цене 0,437 ₽. Давайте посмотрим, как обстоят дела у компании и что можно ожидать в будущем. Основные метрики: - Капитализация: 2,32 млрд $. - P/E: 1,51. - P/S: 0,26. - P/B: 0,25. - EPS: 0,26 ₽. - EBITDA: 267,8 млрд ₽ (+323% в 2025 году). - EV/EBITDA: 4. Компания стала прибыльной, а её EBITDA показала значительный рост. Это свидетельствует о заметном улучшении ситуации. Но давайте рассмотрим подробнее. Новостной фон: - «РусГидро» объявила о моратории на выплату дивидендов до 2030 года. - Власти обсуждают создание единого оператора экспорта торфа на базе «РусГидро». - Совет директоров «РусГидро» продлил полномочия гендиректора Виктора Хмарина ещё на 5 лет. Финансовое здоровье: - Собственный капитал компании за 2025 год вырос на 20%, а в 2024 падал на 9%. - Чистый долг за 2025 год увеличился на 48%, а в 2024 рос на 47%. - Net Debt / EBITDA составляет 3,53, что указывает на высокую долговую нагрузку. Это такой же показатель, как в 2024 году, но значительно выше, чем за последние 10 лет. Компания значительно нарастила долги. Если эти долги росли на рыночных условиях (что не всегда очевидно), то в будущем компании придётся заняться рефинансированием под более выгодные условия, так как текущий долг слишком дорогой. Таким образом, финансовое состояние компании можно охарактеризовать как среднее. Выручка и прибыль: - Выручка за 2025 год выросла на 14%, как и в 2024 году. - Прибыль за 2025 год увеличилась на 293%, в то время как в 2024 она падала на 291%. Это рекордный показатель за всю историю компании. - Свободный денежный поток упал на 38% и составил минус 113,6 млрд ₽. Будущее и оценки: - По состоянию на 30 января 2026 года, «Цифра брокер» прогнозирует цену акций в 0,49 ₽. Аналитики «Финам» предполагают, что в период с 1 сентября 2025 по 1 сентября 2026 года цена акций может достичь 0,55 ₽. Основные акционеры: - РФ: 62,2%. - Банк ВТБ: 12,4%. - ЕН+ Групп: 9,6%. Сравнение с конкурентами: - По капитализации компания является крупнейшей в сегменте (кроме «Интер РАО»). - По метрикам P/S и P/B «РусГидро» дешевле сектора, но её прибыльность хуже (компания убыточна). - По уровню долговой нагрузки компания уступает среднему показателю по сектору. - По росту выручки за последние 5 лет компания соответствует среднему уровню по сектору. Дивиденды: - Компания не выплачивает дивиденды с 2023 года. При текущем профиле долгов и свободного денежного потока дивиденды маловероятны в ближайшие годы. В новостях сообщалось, что выплаты не будут производиться до 2030 года. Технический анализ: - Индикаторы на дневном таймфрейме предсказывают скорый отскок. Похоже, что мы вышли из нисходящего тренда, который начался в конце 2023 года. Ожидается переход в фазу консолидации или «боковика». Это будет широкий боковик в диапазоне 0,36–0,5 ₽. На графике я отобразил, как, по моему мнению, будет двигаться цена в ближайшие месяцы. Выводы: - Выручка компании выросла, в 2025 году была зафиксирована рекордная прибыль, а собственный капитал увеличился. Однако второй год подряд долг растёт чуть менее чем на 50%, и долговая нагрузка стала значительной. В результате свободный денежный поток упал на 38%. Это создаёт впечатление, что компания проводит масштабные изменения, которые могут приводить к росту долга, но и к увеличению прибыли. Если такая прибыль станет устойчивой, то рост долга не будет проблемой. Однако это покажет время. Рынок, как и я, пока не определился, хорошо это или плохо для компании. В условиях неопределённости лучше подождать и понаблюдать. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества АПРИ: АНАЛИЗ [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

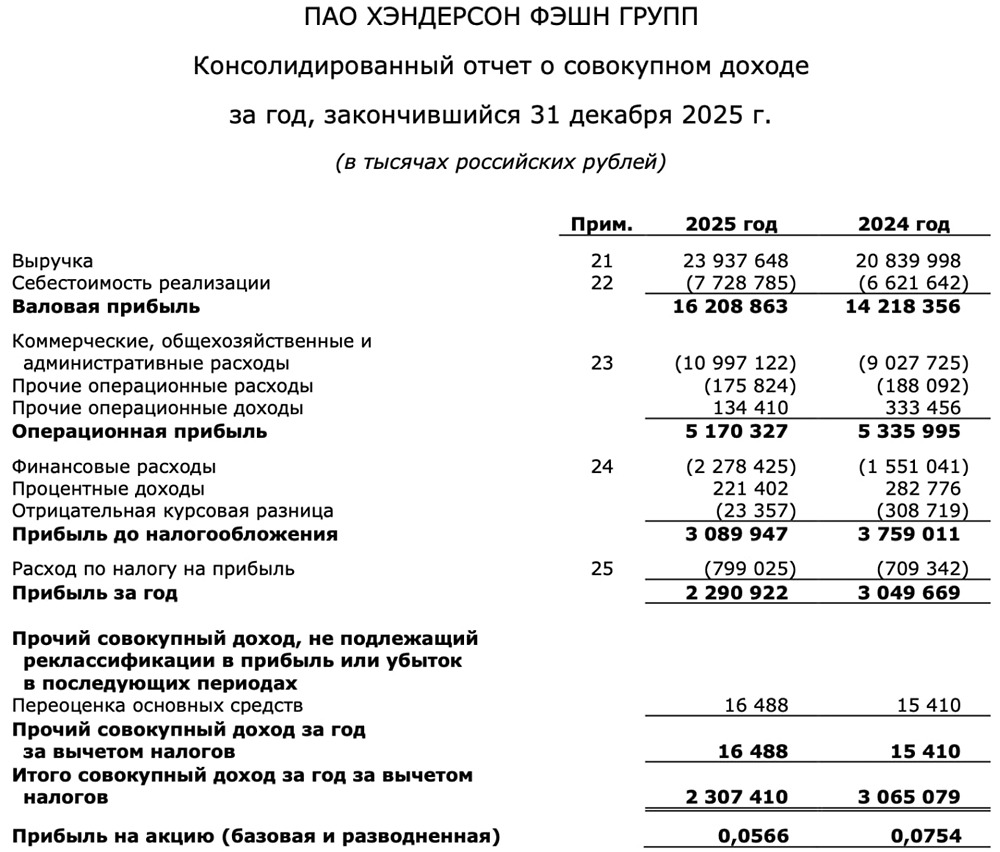

![Аватар сообщества ХЭНДЕРСОН: АНАЛИЗ [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ЭТАЛОН: АНАЛИЗ [ETLN]](/uploads/community/6/056c00b4-e454-4abb-a392-f7e460426a0d.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

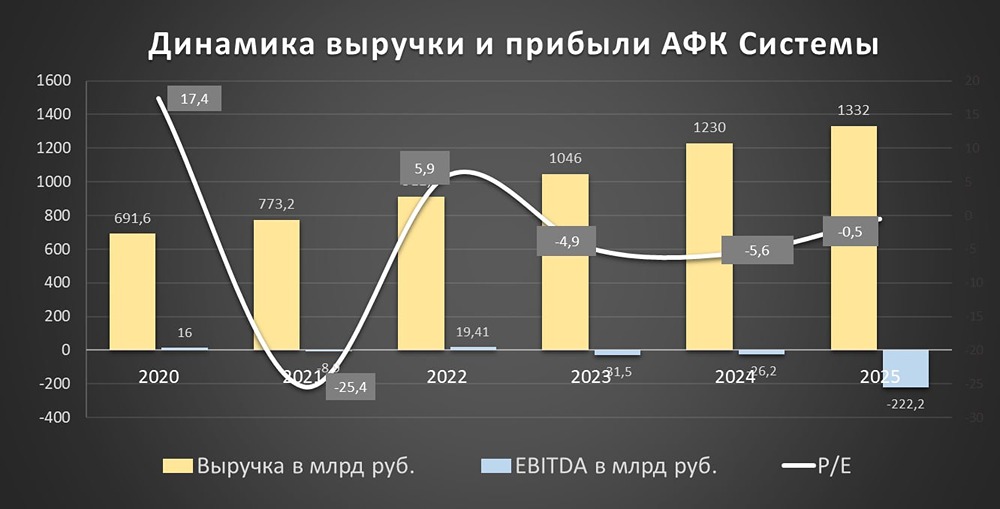

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЧЕРКИЗОВО: АНАЛИЗ [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества АРТГЕН: АНАЛИЗ [ABIO]](/uploads/community/3/1712413812_9ae985870d8d27f2ad0b9622f38ea76c.jpg)

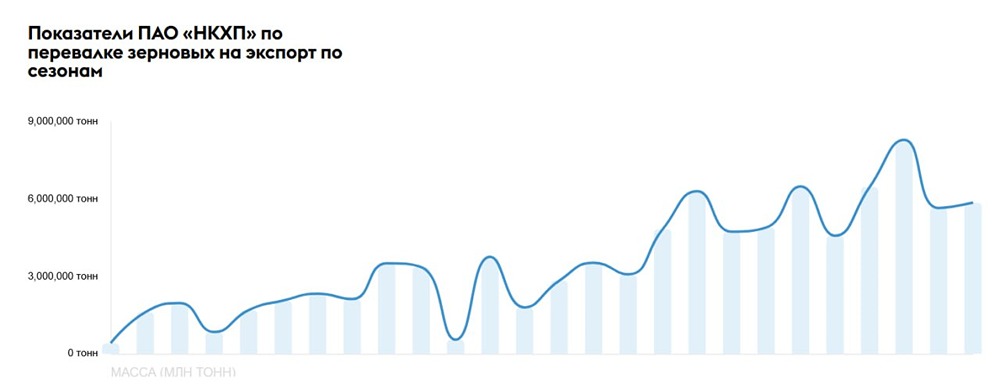

![Аватар сообщества НКХП: АНАЛИЗ [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

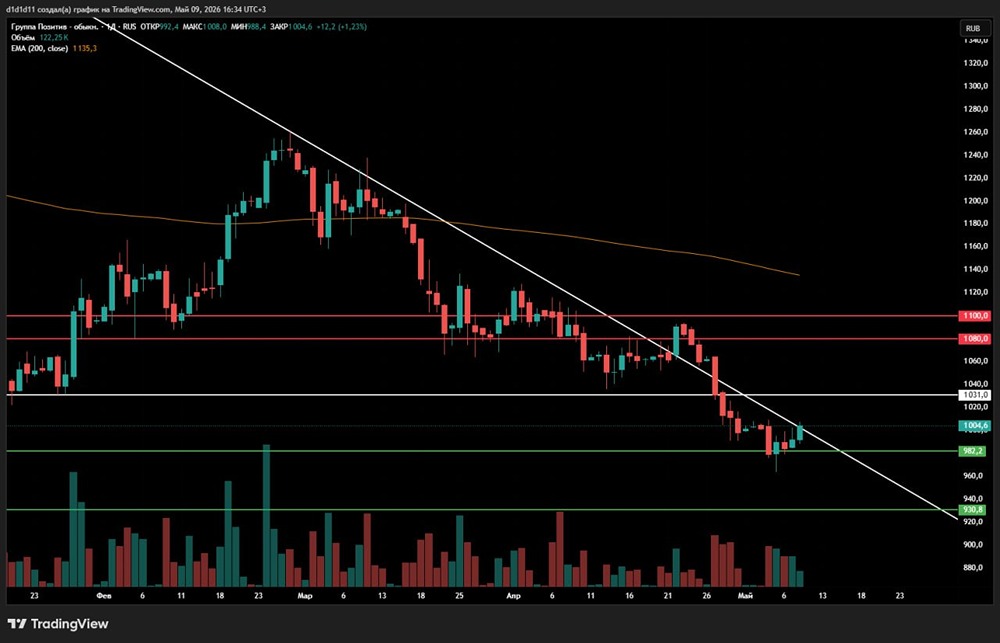

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ЮНИПРО: АНАЛИЗ [UPRO]](/uploads/community/6/830733f8-cf61-4082-a308-cc750c0c79c2.jpg)