![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

Свежий аналитический обзор и разбор акций компании АФК «Система»

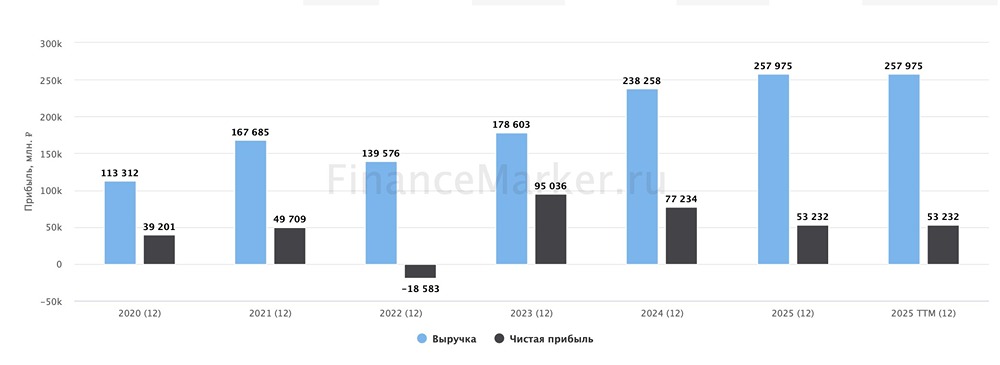

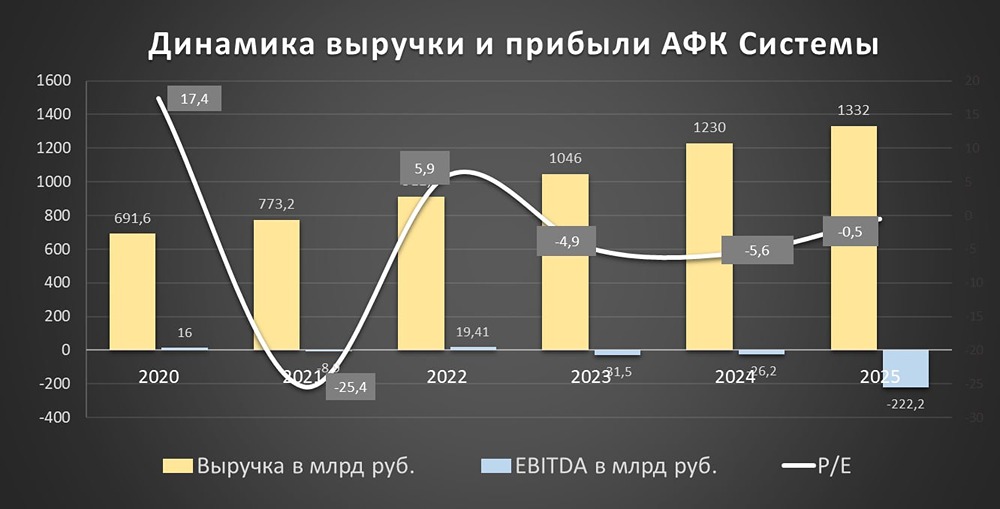

АФК Система — одна из крупнейших российских публичных финансовых корпораций. Финансовые показатели Выручка: • 2021 — 773,2₽ млрд (+11,8% г/г) • 2022 — 912,7₽ млрд (+18% г/г) • 2023 — 1046₽ млрд (+14,6% г/г) • 2024 — 1230₽ млрд (+17,6% г/г) • 2025 — 1332₽ млрд (+8,3% г/г) Чистая прибыль: • 2021 — (-8,9₽) млрд (-155,6% г/г) • 2022 — 19,4₽ млрд (+318% г/г) • 2023 — (-31,5₽) млрд (-262% г/г) • 2024 — (-26,2₽) млрд (+16,8% г/г) • 2025 — (-222,2₽) млрд (-748% г/г) Мультипликаторы: • P/E: (-0,5), среднее — 10,6 • P/BV: (-0,21), среднее — 1,8 • P/S: 0,08, среднее — 3,3 • ROE: (-127%), среднее — 12,1% • PEG: <0 (переоценена) • Долг/EBITDA: 4,7, среднее — 0,6 Ожидаемая годовая доходность: 14%. Вывод: на основе мультипликаторов, финансовых показателей и перспектив АФК Системы можно сделать вывод, что компания переоценена. Дивиденды АФК Системы Дивиденды: • 2019 — 0,13₽ (+18,2% г/г) • 2020 — 0,31₽ (+138,5% г/г) • 2022 — 0,41₽ • 2023 — 0,52₽ (+26,8% г/г) Последние дивиденды за 2023 год составили 0,52₽ или 2,4%. Прогноз дивидендов на 2025 год — 0 руб/акцию. Учитывая текущее положение бизнеса, рассчитывать на дивиденды нет смысла. Глава компании, Владимир Евтушенков, заявил, что дивиденды за 2025 год маловероятны, так как это «не модная тема». Однако дело не в моде, а в долгом корпоративного центра, который превышает капитализацию компании почти в 15 раз. Прогноз дивидендов на 2026 год также — 0 руб/акцию. Этот год для АФК Системы будет не менее сложным. Выплаты дивидендов не ожидаю. Дивиденды здесь не основа инвестиционного кейса. В лучшем случае дивидендная доходность ограничится 2–5% в будущем. Дивиденды по Модели Гордона: • Темпы роста в год — <0% • Теоретическая стоимость актива — 9,5₽ (на 12% ниже текущей стоимости). Дивидендная политика: Корпорация стремится выплатить не менее 0,52 руб. на акцию. В 2025–2026 годах размер дивидендов может увеличиться на 25–50% по сравнению с предыдущим годом с учетом финансовых факторов. Итоговый вывод по АФК Системе Ситуация в бизнесе остаётся крайне неприятной. В прошлом году компания закончила с рекордным убытком в 222,2 млрд руб при капитализации холдинга в 105 млрд руб. Главная проблема — холдинг почти не способен обслуживать такой долг. Процентные расходы корпоративного центра за 2025 год составили 84,4 млрд руб. В 2026 году АФК планирует вывести на IPO сети отелей Cosmos и медицинский бизнес Медси. АФК осторожно подходит к IPO дочерних компаний, всегда пытаясь продать их максимально дорого. Сейчас же это вынужденная мера. Это уже второй тревожный сигнал. В прошлом году смутила странная сделка с Эталоном. Эталон через SPO привлёк 18,4 млрд руб и купил у материнской компании земельные активы за 14,1 млрд руб. Отдельным негативом выступает ухудшающееся положение дочерних предприятий. Среди публичных активов выделяются МТС, Ozon, Эталон и Сегежа. Среди непубличных — Медси, Cosmos Hotel Group, Степь, Биннофарм и другие. Из всего списка дела идут хорошо только у Медси и Ozon (хотя ходят слухи о возможной продаже последнего). МТС держится на плаву. Остальные активы в основном убыточны. С Сегежей отдельная история. Итог: перспективы АФК Системы остаются негативными. Реальный рост возможен при значительном улучшении ситуации с долгом, что возможно при снижении ключевой ставки. Однако ЦБ осторожен, и этого не произойдёт. Сегодня АФК — это классическая компания-зомби без перспектив. Акции упали на 30% за последний год, но компания не стала дешевле. Долг вырос на 50%, а стоимость компании с учётом долга почти не изменилась. Падение капитализации компенсируется ростом долга. За 10 лет акция показала около (-32%) доходности с учётом дивидендов. Последний отчёт: 16 апреля 2026 года. Анализ: акции переоценены на 10,4%. Справедливая цена: 9,5₽. Рыночная цена: 10,6₽. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества АПРИ: АНАЛИЗ [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/ef734300-3935-4ea2-8c78-45f7596a165d.jpg)

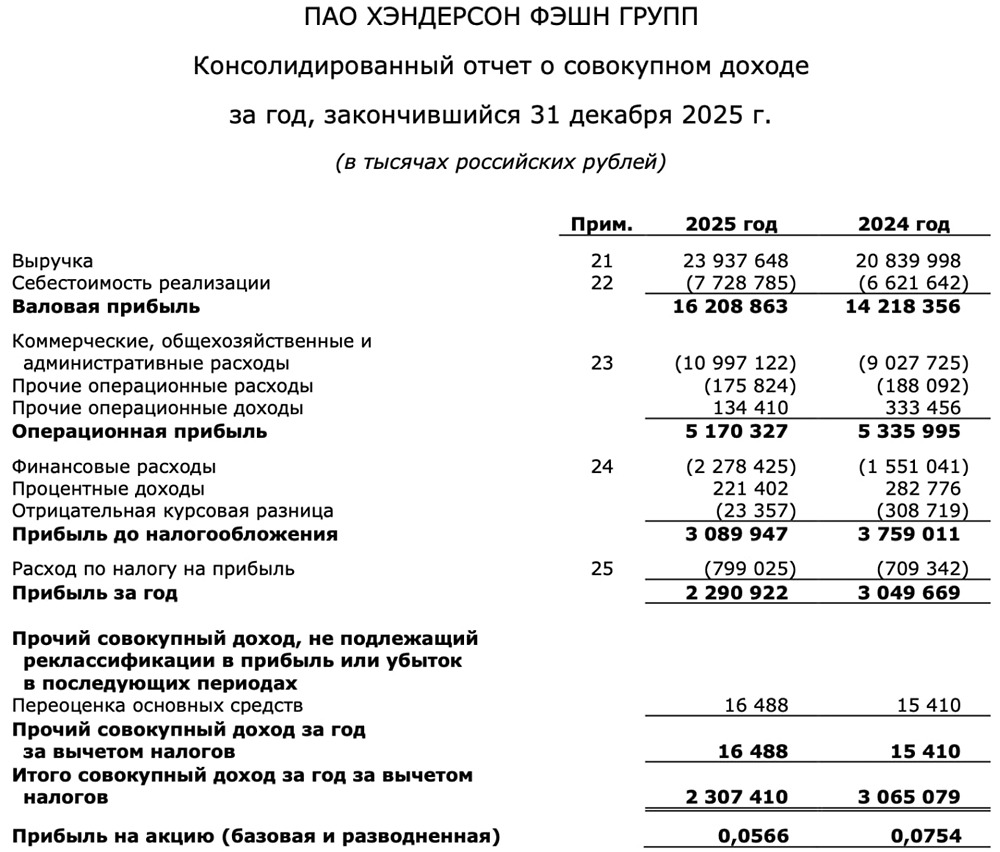

![Аватар сообщества ХЭНДЕРСОН: АНАЛИЗ [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

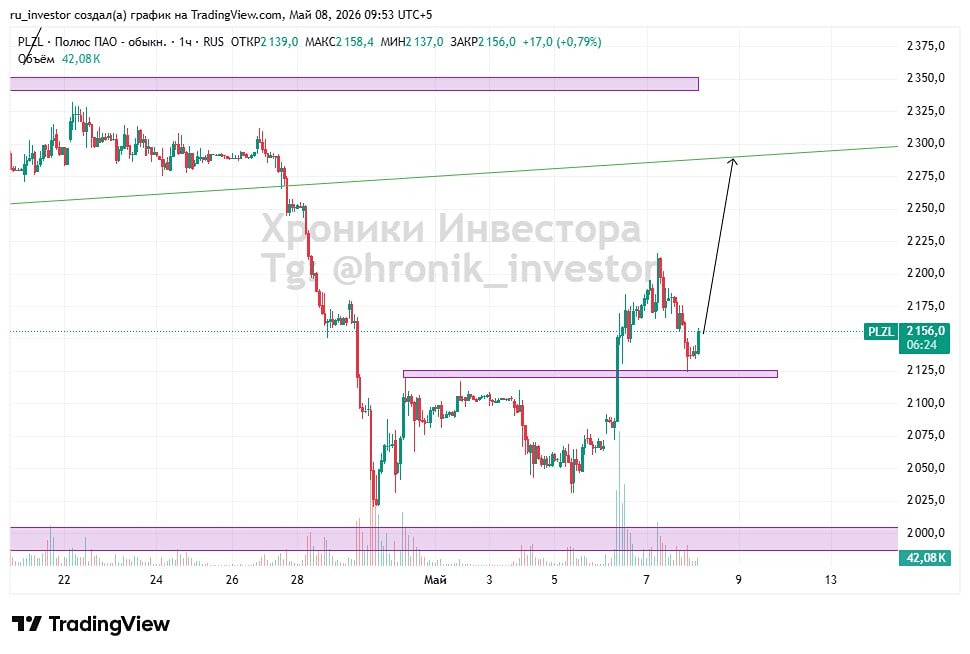

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

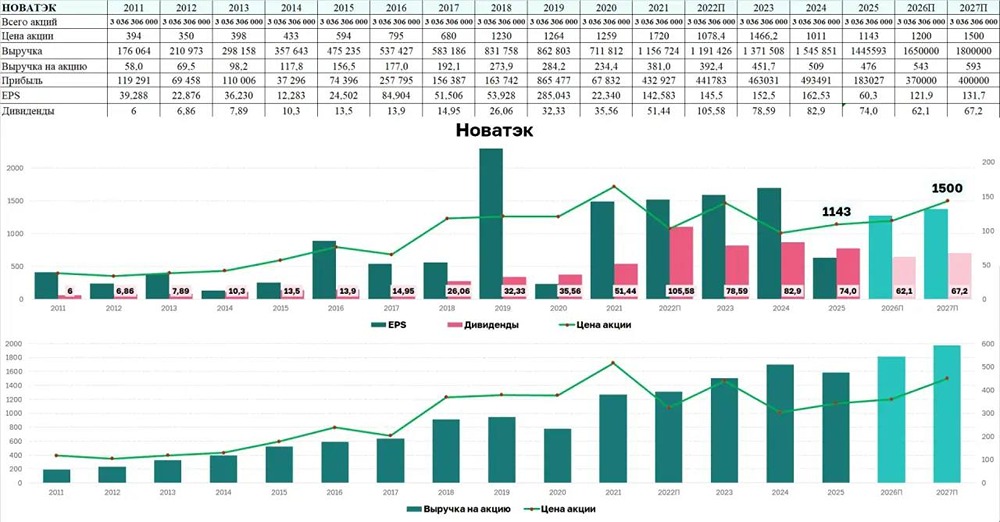

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

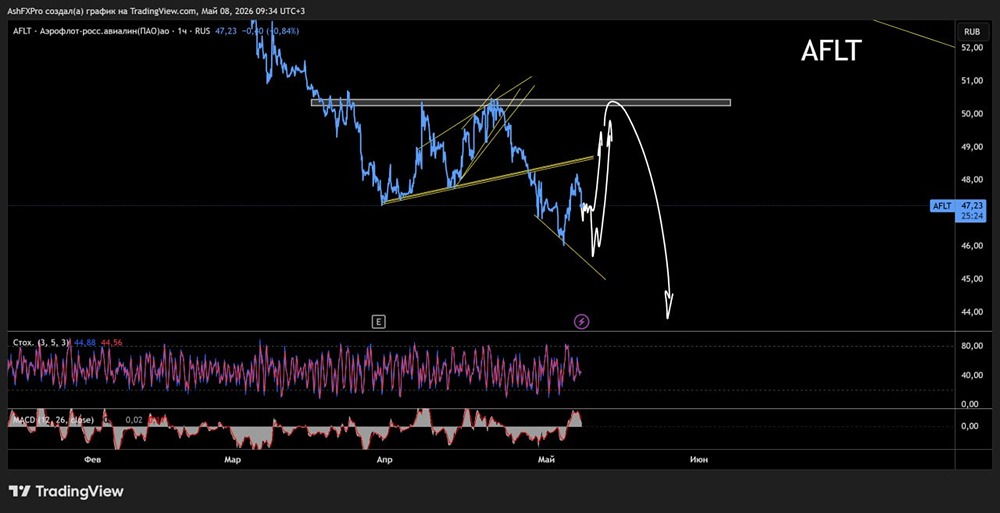

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ЧЕРКИЗОВО: АНАЛИЗ [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ЭТАЛОН: АНАЛИЗ [ETLN]](/uploads/community/6/056c00b4-e454-4abb-a392-f7e460426a0d.jpg)

![Аватар сообщества НКХП: АНАЛИЗ [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества АРТГЕН: АНАЛИЗ [ABIO]](/uploads/community/3/1712413812_9ae985870d8d27f2ad0b9622f38ea76c.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)