![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

Почему акции «Татнефть» растут, несмотря на падение цен на нефть? Анализ отчёта

Татнефть отчиталась за 1 квартал: прибыль восстанавливается Давайте заглянем в отчет Татнефти за 1 квартал по РСБУ, так как очень любопытно посмотреть, как на нефтяниках сказался рост цен на нефть на фоне ирано-израильского конфликта. Что в отчете: [▫️](https://mondiara.com/) Выручка — 338,6 млрд рублей (–6,3% г/г) [▫️](https://mondiara.com/) OIBDA — 94,1 млрд рублей (+49,7% г/г) [▫️](https://mondiara.com/) Чистая прибыль — 43,6 млрд рублей (+17,0% г/г) [▫️](https://mondiara.com/) Рентабельность по OIBDA — 27,8% (год назад было 17,4%) [▫️](https://mondiara.com/) Чистая рентабельность — 12,9% (+2,6 п.п.) [▫️](https://mondiara.com/) Чистый долг / OIBDA (в годовом выражении) — около 0,05х Отчет по РСБУ, и надо понимать, что в МСФО цифры будут несколько повыше за счет дочерних и ассоциированных предприятий, но для оценки динамики основного нефтегазового бизнеса он нам подходит вполне. Судя по отчету, у Татнефти снизилась выручка от продажи сырой нефти, и это повлекло общее небольшое снижение выручки. Но здесь стоит помнить, что в начале года цены на нефть были низкими, и эскалация ирано-израильского конфликта произошла только 28 февраля, поэтому в этом плане более репрезентативен будет второй квартал. Но при этом компания нарастила продажи нефтепродуктов и нефтехимии на 10,5%, а себестоимость при этом снизилась на 18,4%. Как итог – валовая прибыль выросла на 33%, а операционная прибыль – сразу на 55%. Это очень сильный операционный результат, и он не бумажный, а реальный. Поэтому если сюда добавить еще и рост цен на нефть с марта этого года, то второй становится понятно, что второй квартал обещает быть достаточно сильным. Плюс компания продолжает делать ставку на глубокую переработку, что более маржинально, чем продажи сырой нефти. Доля переработки и реализации продуктов переработки в структуре продаж растет, а доля продаж сырой нефти снижается. При высоких ценах на нефть это дает очень хороший буст к маржинальности. В части продажи шинного бизнеса в РСБУ сделка увеличила прочие доходы, и это дополнительно увеличило чистую прибыль. Но в МСФО на самом деле эффект может быть несколько иным, так как бывает такое, что у компании в МСФО и РСБУ активы учитываются по-разному. Поэтому для окончательной оценки эффекта от этой сделки здесь придется дождаться МСФО. Из интересного отмечу также, что свободный денежный поток у компании сократился почти вдвое — до 21,3 млрд рублей. Причина – резкий рост капитальных затрат (+58%) и снижение операционного притока (меньше поступлений от покупателей и меньше возвратного акциза). Топливный демпфер в апреле вернулся в положительную зону, и за апрель выплаты нефтяным компаниям по демпферу могут составить около 205-207 млрд рублей. Правительство приняло решение не продлевать мораторий на обнуление демпфера, поэтому с 1 мая 2026 года выплаты будут восстановлены. Поэтому и с этой стороны во втором квартале у компании дела должны идти получше. Из плюсов также отмечу, что у компании по-прежнему почти нет долга: чистый долг составляет всего 20 млрд рублей, а денег на счетах почти 37 млрд рублей, и в МСФО чистый долг наверняка снова будет отрицательным. Так что даже при снижении FCF выплата дивидендов не вызывает сомнений. Если резюмировать — первый квартал вышел весьма неплохим, и на фоне высоких цен на нефть и возврата топливного демпфера второй квартал у компании обещает быть еще более сильным. А это значит, что промежуточные дивиденды гипотетически могут оказаться выше, чем сейчас ожидает рынок, и это может выступить потенциальным драйвером для роста. С учетом опубликованной отчетности таргет по акциям Татнефти остается без изменения — около 660 рублей за акцию на горизонте года. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества АПРИ: АНАЛИЗ [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

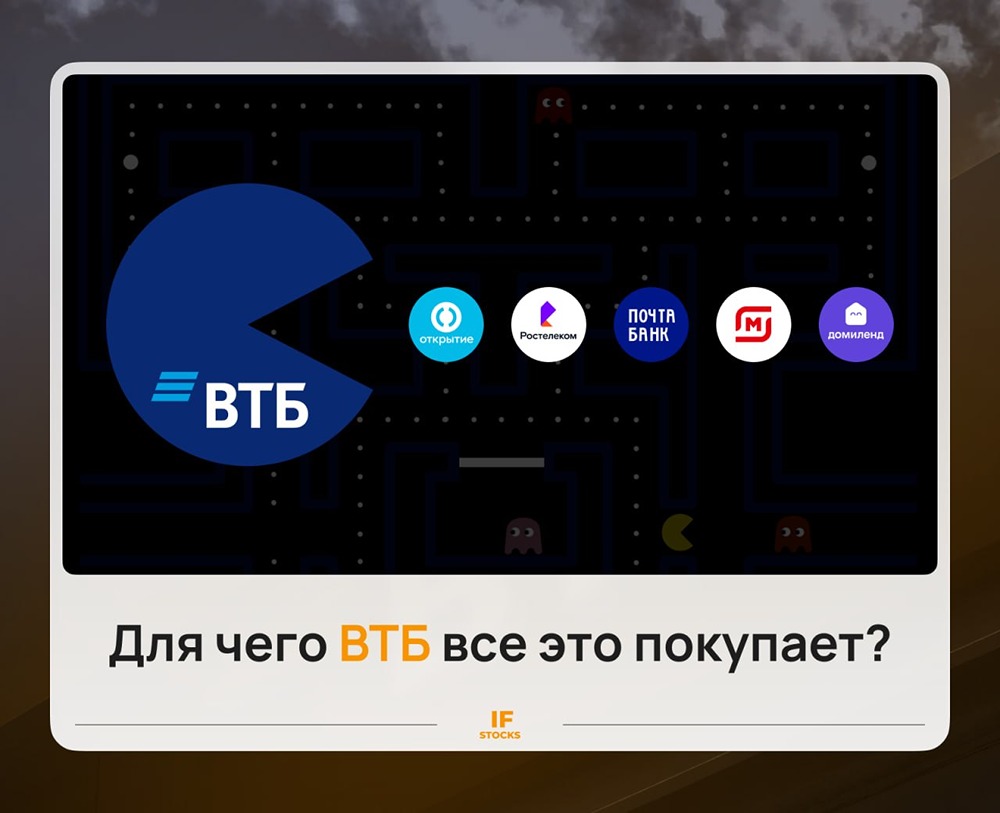

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ХЭНДЕРСОН: АНАЛИЗ [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ЭТАЛОН: АНАЛИЗ [ETLN]](/uploads/community/6/056c00b4-e454-4abb-a392-f7e460426a0d.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ЮНИПРО: АНАЛИЗ [UPRO]](/uploads/community/6/830733f8-cf61-4082-a308-cc750c0c79c2.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества АРТГЕН: АНАЛИЗ [ABIO]](/uploads/community/3/1712413812_9ae985870d8d27f2ad0b9622f38ea76c.jpg)

![Аватар сообщества ЧЕРКИЗОВО: АНАЛИЗ [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)