![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

ДЕЛИМОБИЛЬ [анализ] [DELI]

АНАЛИЗ АКЦИЙ РОССИИ

Продажа авто и сборы вместо аренды: куда идёт бизнес Делимобиля?

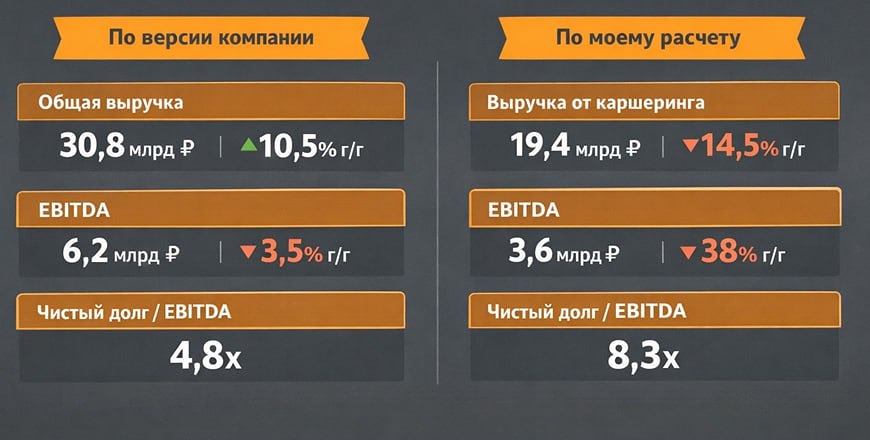

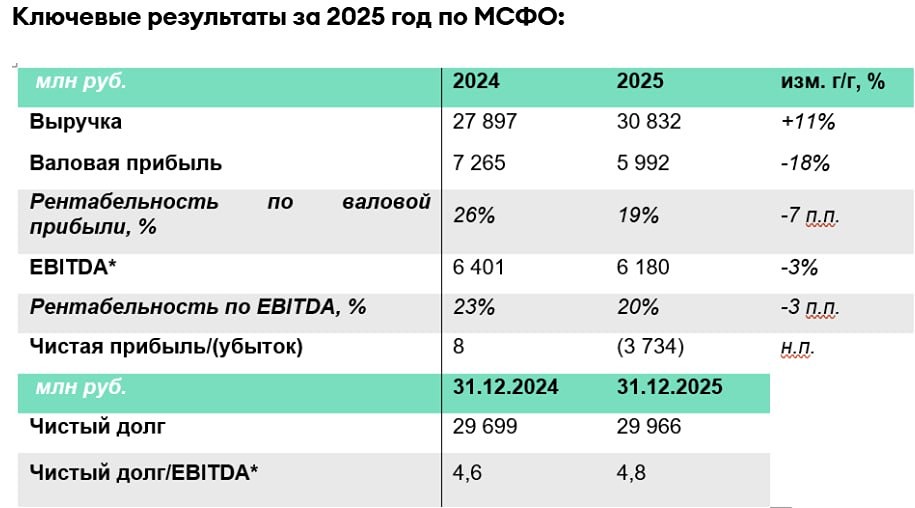

🔻 Делимобиль отчитался за 2025 год: рост на бумаге и тревожные корректировки Компания «Делимобиль» представила отчёт по МСФО за 2025 год. Вместо ожидаемого анализа финансовых показателей, отчёт стал пособием для начинающих аналитиков, показывающим, что считать доходы и расходы всё же нужно самостоятельно. Что в отчёте: - Выручка: 30,8 млрд рублей (+10,5% г/г). - EBITDA по версии компании: 6,2 млрд рублей (-3,5%). - EBITDA (стандартный расчёт): 3,6 млрд рублей (-38%). - Чистый убыток: 3,7 млрд рублей (против прибыли 8 млн рублей годом ранее). - Чистый долг / EBITDA: 4,8x (по версии компании) и 8,3x (по более консервативному расчёту). На первый взгляд, рост выручки на 10% кажется положительным. Однако, если изучить структуру доходов, становится ясно, что основной бизнес компании не растёт, а падает. Выручка от краткосрочной аренды автомобилей снизилась до 19,4 млрд рублей, составляя теперь 63% от общей выручки, тогда как годом ранее этот показатель был 81%. 🔺 Рост общей выручки обусловлен новыми или разовыми статьями: - Сервисный сбор: 4,46 млрд рублей. - Продажа подержанных автомобилей: 1,66 млрд рублей (+170%). - Прочие клиентские сборы и партнёрские проекты. Компания фактически компенсирует падение доходов от аренды дополнительными комиссиями и продажей автопарка. Этот тренд уже был замечен в операционных отчётах: «Делимобиль» сокращает парк и продаёт машины, чтобы поддержать денежный поток. Однако это стратегически спорное решение, так как меньше машин означает меньше будущей выручки. Операционная прибыль за год сократилась более чем вдвое: 1,6 млрд рублей против 3,6 млрд рублей годом ранее. Это произошло из-за роста себестоимости, увеличения управленческих расходов и инвестиций в инфраструктуру. Компания обещает будущую экономию, но пока эффект от этих инвестиций в отчётности почти не виден. EBITDA — отдельная история. Компания показывает EBITDA в размере 6,2 млрд рублей, но этот показатель сильно скорректирован. Из него исключены, например, арендные платежи и часть операционных расходов. Как и ожидалось, если считать EBITDA по стандартной формуле, показатель будет гораздо ниже — около 3,6 млрд рублей, что означает падение на 38% г/г. Именно поэтому реальная рентабельность бизнеса снизилась почти вдвое. Долги компании вызывают тревогу. Чистый долг составляет около 30 млрд рублей, а соотношение ND / EBITDA — 8,3x. Открытых кредитных линий на 10 млрд рублей и финансирования от Трани может не хватить. Поэтому компания остаётся в списке компаний судного дня, у которых возможны проблемы. Ликвидность компании очень низкая, ICR — 0,59x. У компании явный дефицит оборотного капитала. Свободный денежный поток формально положительный, но это связано с тем, что компания отразила все проценты по долгам в финансовой деятельности (7,1 млрд рублей), а не отнесла часть из них в операционную деятельность. Денежный поток после уплаты процентов отрицательный (-0,95 млрд рублей). Бизнес не генерирует достаточно денег для обслуживания долга, даже с учётом продаж автомобилей. Ситуация усугубляется тем, что компания наращивает долги и уходит в обратную аренду. Операционные показатели также не радуют. Пользователи пользуются сервисом реже, и «Делимобиль» по своим показателям сильно отстаёт от динамики рынка, теряя рыночную долю. Компания пытается адаптироваться к новой реальности через сокращение парка и переход в эконом-сегмент, но пока это скорее стратегия выживания, чем роста. ‼️ С учётом опубликованной отчётности таргет по акциям «Делимобиля» остаётся без изменений — около 95 рублей за акцию. Однако я по-прежнему вижу пространство для дальнейшего снижения таргета. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: [Investillion - про инвестиции](https://t.me/Investillion)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)