![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

СОВКОМФЛОТ [анализ] [FLOT]

АНАЛИЗ АКЦИЙ РОССИИ

Дивидендов не будет: что ждёт акционеров «Совкомфлота» в 2026 году

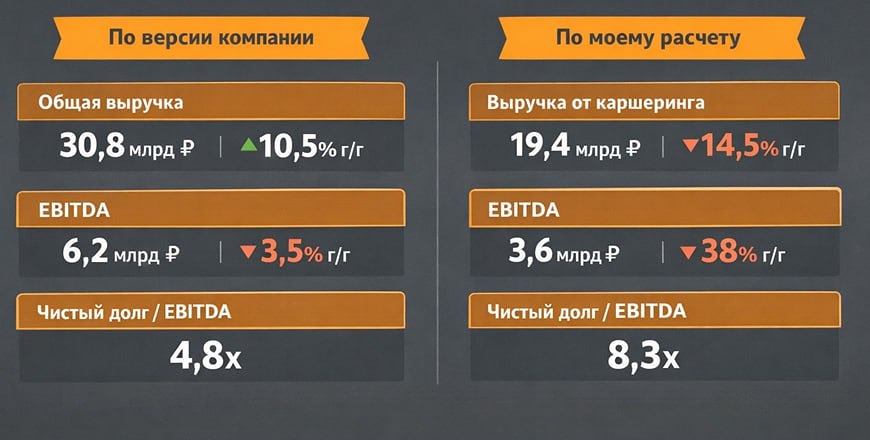

🔻 Неоправданный оптимизм Вышел отчет за 2025 год у компании «Совкомфлот». Отчет ожидаемо провальный, но большинству все равно на цифры, так как надеются на улучшение ситуации для компании из-за напряженности вокруг Ирана. Улучшение будет, но вопрос цены компании... 📌 Что в отчете — Прибыль от эксплуатации судов. Включение танкеров компании в SDN-список уничтожило бизнес-модель компании: выручка упала с 172 до 108 млрд рублей (рейсовые расходы упали в 1,5 раза до 30 млрд рублей), так как часть танкеров встало на якорь, поэтому прибыль от эксплуатации судов сделала X0,5 до 52 млрд рублей. — Списания и операционная прибыль. Некоторых может напугать операционный убыток в 43 млрд рублей против прибыли в 44 млрд рублей годом ранее, но убыток связан с обесценением судов на 44 млрд рублей (30 млрд рублей в 1 квартале). Без него компания работает в 0, что не добавляет радости акционерам! — Кубышка. Ситуацию спасает символический чистый долг (145 млрд долгов и 119 млрд кэша). Из-за дешевых старых кредитов компания продолжает получать нетто процентный доход на 5 млрд рублей. Баланс у компании здоровый, но на этом позитив заканчивается... — Дивиденды. Ха-ха, забудьте про это слово в отношении «Совкомфлота» с 0 по скорректированной чистой прибыли! 📌 Мнение по «Совкомфлоту» К сожалению, финансовую составляющую «Совкомфлота» убили беспрецедентные санкции. Из-за ситуации вокруг Ирана значительно выросли ставки на фрахт, но только «Совкомфлот» выиграет от этого только частично из-за санкций... В моменте компания может заработать на разгрузке старых застрявших судов (полное снятие санкций — это для носителей розовых очков), но это будет 1-1,5 неплохих квартала 2026 года... Если побыть супер-оптимистом, то компания может в следующем году получить прибыль в 20-25 млрд рублей, что дает для компании с капитализацией в 200+ млрд рублей форвардный P/E = от 8 до 10, дорого для российского фондового рынка! ‼️ Вывод: ужасный год, разовая помощь пришла откуда не ждали — «миротворец» Трамп помог, но даже если быть оптимистом, то актив неадекватно дорогой (особенно после роста, что дает возможность выйти застрявшим инвесторам). Субъективная позиция по компании не поменялась — «Sell»! Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Invest_Palych

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)