![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

ВУШ [анализ] [WUSH]

АНАЛИЗ АКЦИЙ РОССИИ

Латинская Америка — лучик света для акций ВУШ

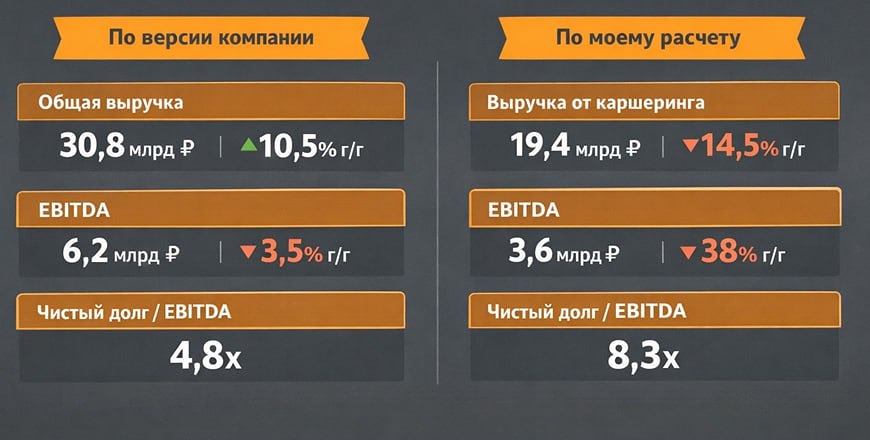

📌 Разбор ПАО «ВУШ Холдинг»: Боль, долги и надежда на Латинскую Америку Whoosh представил результаты за 2025 год. Эпоха сверхприбылей и ускоренного роста в России закончилась. Компания столкнулась с жесткими условиями: высокой ставкой ЦБ, строгими регуляциями и плохой погодой. Рассмотрим, что показали отчеты, куда исчезли деньги и стоит ли покупать акции сейчас. Операционные результаты: стагнация на месте - Аудитория выросла до 33,7 миллиона зарегистрированных аккаунтов. - Парк самокатов увеличился на 17%, до 249,7 тысячи штук. - Но общее число поездок снизилось на 7%, до 138,8 миллиона. Самокатов стало больше, а передвигаться на них — меньше. Финансовая боль и исчезающий кэш - Выручка упала до 12,46 миллиарда рублей (-12,9% год к году). - EBITDA кикшеринга сократилась до 3,56 миллиарда рублей (-41,2% год к году), а рентабельность снизилась с 42,4% до 28,6%. - Чистый убыток составил 2,93 миллиарда рублей, в то время как годом ранее была прибыль 1,99 миллиарда. Даже скорректированная чистая прибыль ушла в минус — (-2,32 миллиарда рублей). - Денежные средства на балансе стремительно сокращаются: за год ликвидность упала с 3,58 миллиарда до 673 миллионов рублей! Долг — главная проблема Показатель «Чистый долг / EBITDA» взлетел до 3,69x (в 2024 году он был 1,70x, а цель менеджмента — менее 3x). Обслуживание долга поглотило всю операционную прибыль. Дивиденды — официально отменены! По дивидендной политике при долге выше 2,5x выплаты не производятся. Математически и юридически дивидендов за 2025 год не будет. Латинская Америка — луч света Пока рынок РФ и СНГ стагнировал, дивизион в Латинской Америке, куда Whoosh пришел первым из России, показал взрывной рост. - Парк СИМ вырос на 37%, до 14,3 тысячи штук. - Поездки увеличились на 105%, до 11,7 миллиона. - Выручка достигла 1,8 миллиарда рублей (+104%). - EBITDA региона выросла в 2,2 раза, до 0,7 миллиарда рублей. - Доходность одной поездки в Латинской Америке в 1,8 раза выше, чем в России! Рынок там пуст (проникновение менее 10%), сезонности нет. Whoosh планирует продолжать агрессивное масштабирование. Смена стратегии на 2026 год Приоритеты на следующий год: эффективность, диверсификация в Латинскую Америку, максимизация свободного денежного потока. Менеджмент осознал проблемы и перешел в режим жесткой экономии: - Обнуление капитальных затрат в РФ: компания полностью отказалась от покупки новых самокатов для России в 2026 году. - Отказ от покупки «Юрент»: ФАС заблокировала сделку, что предотвратило лавинообразный рост долга. АКРА (рейтинг A-) может снять негативный статус «Под наблюдением». - Продление срока службы парка: фокус на качестве ремонта, чтобы самокаты служили до 5 лет. Что с облигациями? Ждать ли дефолта? У компании есть погашение выпуска 001P-02 на 4 миллиарда рублей в июле 2026 года. Учитывая оставшиеся 673 миллиона рублей, ситуация выглядит напряженной. Но паниковать пока рано: - Отказ от инвестиций в новые СИМ в РФ высвободит значительный кэш от текущей деятельности. - Погашение приходится на июль, когда активный сезон приносит пиковый приток денег от поездок. - В январе 2026 года компания успешно разместила новый выпуск (ВУШ-001P-05) на 1 миллиард рублей под 22% годовых. Доступ к рефинансированию есть, а залоги надежны. Мой вердикт по облигациям: можно держать, дефолта не ожидаем. Продолжаю удерживать выпуски 001Р-4 и 001Р-5. Резюме по акциям: Акции торгуются с дисконтом около 60% от исторических максимумов. - В краткосрочной перспективе (до 6 месяцев) драйверов для роста нет: дивидендов нет, долговой навес большой, операционные метрики в РФ слабые. Спекулянтам и любителям пассивного дохода здесь ловить нечего. - А вот в долгосрочной перспективе (1-3 года) это может быть хорошей венчурной или value-историей. Если ЦБ продолжит снижать ставку (что снизит процентные расходы), а Латинская Америка продолжит генерировать такую крутую EBITDA, акции ждет переоценка. Консенсус-прогноз аналитиков дает цели от 175 до 208 рублей (апсайд 30-70%). Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Миллион для дочек

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)