![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

ДЕЛИМОБИЛЬ [анализ] [DELI]

АНАЛИЗ АКЦИЙ РОССИИ

Убыток при росте выручки: как оценить перспективы акций Делимобиля?

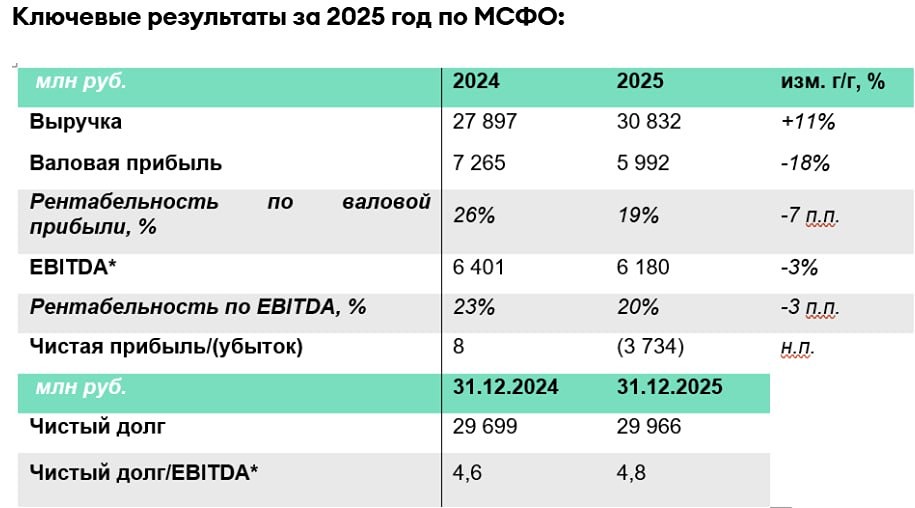

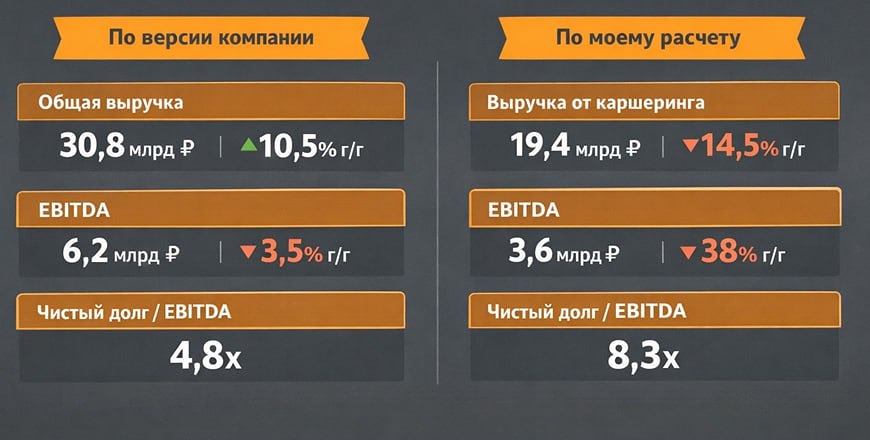

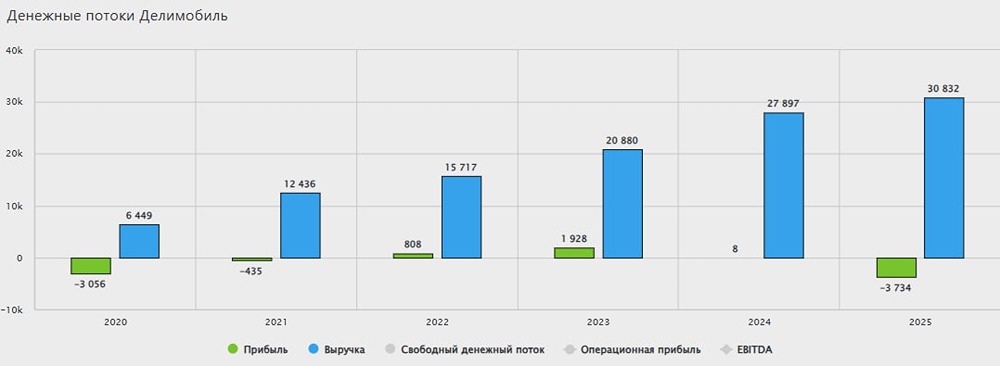

⚡️ Менеджмент называет прошедший год этапом завершения инвестиционного цикла и началом фокусировки на операционной эффективности. 📍Финансовые результаты 2025 года: - Выручка: 30,8 млрд руб. (+11% г/г). Рост обеспечен развитием сервиса, увеличением числа поездок и монетизацией автопарка, включая рекордный объем продаж автомобилей. - EBITDA: 6,2 млрд руб., рентабельность по EBITDA — 20%. - Чистый убыток: 3,7 млрд руб. - Чистый долг/EBITDA: 4,8x Клиентская база увеличилась на 15%, достигнув 12,9 млн юзеров. В отдельные периоды спрос превышал предложение в связи со сдержанной политикой в отношении расширения автопарка и внешними факторами, включая сбои в работе геолокационных сервисов. 📍Компания продолжает региональную экспансию и развитие продуктовой линейки для удовлетворения растущего спроса на внутренние поездки: - Новые регионы: запуск в Ярославле, Краснодаре, Челябинске и десятках городов-сателлитов. - Новые продукты: запуск тарифов «Межгород» и «Рент». 📍 В первом полугодии 2025 компания завершила создание собственной сети СТО и централизованного распределительного центра автозапчастей в Московской области (площадью 13 тыс. кв. м). Эти инвестиции временно повлияли на рост расходов, однако во втором полугодии начали приносить результат: - Рентабельность каршерингового направления: рост до 21% во 2П 2025 (против 18% в 1П 2025). - Затраты на обслуживание и ремонт парка: снижены до 30% от выручки каршеринга во 2П 2025 (против 35% в 1П 2025). 📍Прочие направления: - Выручка от реализации автомобилей: рост на 203% г/г. - Прочая выручка, преимущественно от рекламных контрактов и партнерских проектов, выросла до 600 млн руб. (против 137 млн руб. годом ранее). В ноябре 2025 года была сформулирована обновленная стратегия, фокусирующаяся на сегменте эконом-каршеринга. Построенная инфраструктура позволяет гибко управлять ценообразованием за счет контроля над ключевой статьей себестоимости — ремонтами. 🔻 Чистый убыток в 2025 был связан с завершением фазы активных инвестиций в операционную и ИТ-инфраструктуру, которые были необходимы для долгосрочного контроля издержек. Уровень долговой нагрузки остается в фокусе менеджмента, компания ожидает ее планомерного снижения по мере роста операционной эффективности. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Залим Сохов

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)