![Аватар сообщества КРИСТАЛЛ [анализ] [KLVZ]](/uploads/community/6/0d75351f-afb5-4976-b98e-6ff4ac0729a8.jpg)

КРИСТАЛЛ [анализ] [KLVZ]

АНАЛИЗ АКЦИЙ РФ

Акции КЛВЗ Кристалл: структурные проблемы компании на фоне роста продаж

Кристалл завершил год с ростом выручки, но проблемы остаются Вчера у нас операционные результаты опубликовала КЛВЗ «Кристалл». Что в отчёте за 12 месяцев 2025: • Выручка — 4,76 млрд руб. (+20,2% г/г) • Продажи всего в дал — 2,25 млн дал (-2,2% г/г) • Продажи водки — 1,31 млн дал (-23,3% г/г), выручка 2,54 млрд руб. (-3,2% г/г) • Продажи ЛВИ (ликеро-водочные изделия) — 0,94 млн дал (+58,3% г/г), выручка 2,22 млрд руб. (+66,0% г/г) Казалось бы, не самый негативный отчет, выручка растет, компания продолжает сокращение производства и продаж водки, но замещает выпадающие доходы продажами ЛВИ, увеличивая долю продаж ЛВИ в выручке на 20% — до 47% в рублях и до 42% в натуральном выражении. Причем, по данным компании, темпы роста продаж ЛВИ выше среднероссийских, то есть, казалось бы, всё вполне неплохо. Однако есть несколько важных «но»: • Модель роста остаётся прежней: «бумажная» прибыль vs реальные деньги. В отчёте за 9 месяцев мы уже видели, что операционный денежный поток был глубоко отрицательным. Выручка росла, но деньги в кассу не приходили — они уходили в раздутую дебиторскую задолженность, и с учетом их модели дистрибьюции наверняка там в том числе связанные стороны, с которыми можно нарисовать всё, что угодно. Полные финансовые результаты за 2025 год пока не опубликованы, но если тренд сохранился, проблема качества прибыли и ликвидности остаётся критической. Рост на длинных отсрочках — рискованная стратегия. • Финансовая устойчивость под вопросом. На конец 9 месяцев чистая рентабельность была околонулевой (2,5%), а финансовые расходы росли на 77% г/г. Быстрый рост долга и отрицательный денежный поток — опасная комбинация. Вдвойне опасная с учетом их корпоративных рисков. • Корпоративные риски не сняты. Не решён вопрос с субсидиарной ответственностью по делу о банкротстве одного из дистрибьюторов (потенциальные требования — 1,4 млрд руб., что сопоставимо с квартальной выручкой компании). Также компания продолжает нести значительные забалансовые обязательства в виде поручительств. Из реального позитива в их случае я могу отметить разве что тот факт, что компания погасила долги [по налогам](https://t.me/Investillion/1692), которые у них ранее висели. По-крайней мере, по состоянию на ноябрь 2025 года сведений о непогашенных долгах по налогам в открытых источниках сейчас не содержится, а следующее обновление баз будет по состоянию на 10 февраля 2026 года. Из интересного отмечу небольшую корпоративную реорганизацию в виде передачи под контроль материнской АГ «Кристалл» ООО «Алтайская вершина» в 2025 году. Ранее участником общества было дочернее ООО «КЛВЗ Кристалл», и гипотетически эта рокировка способна чуть увеличить консолидированную выручку АГ «Кристалл». Но в любом случае и на акции, и на облигации АГ «Кристалл» я продолжаю смотреть с осторожностью, так как с одной стороны — там куча подводных камней, а с другой — акции АГ «Кристалл» оценены сейчас недалеко от своей справедливой цены около 3,5 рублей за акцию на горизонте года, и каких-то драйверов для опережающего роста я у них в моменте не вижу. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/kristall_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: [Investillion - про инвестиции](https://t.me/Investillion)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

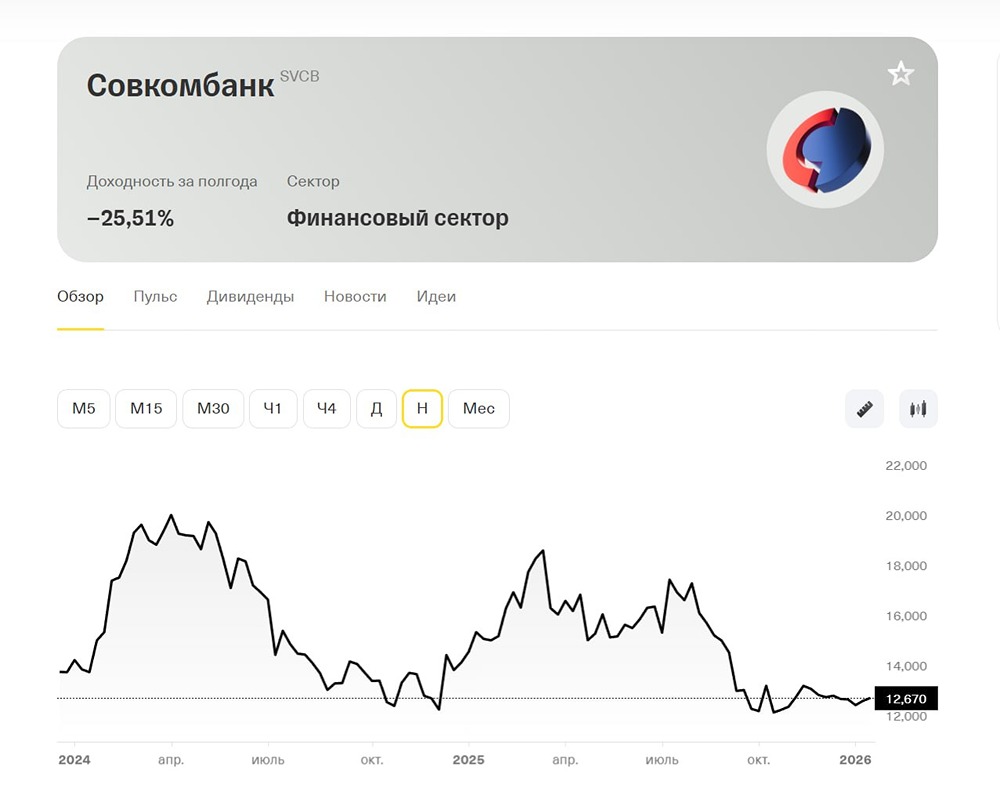

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

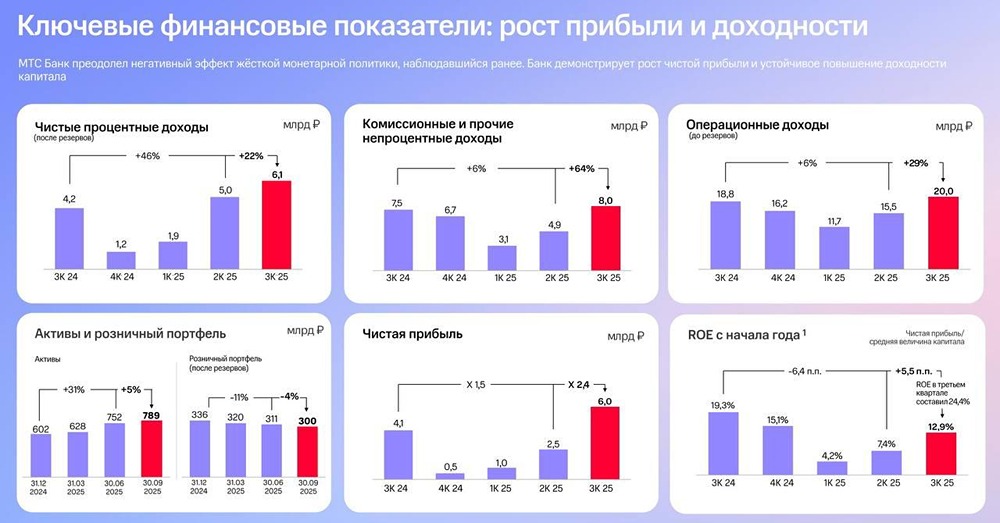

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества КЗОС [анализ] [KZOS]](/uploads/community/6/1712611741_2dc0782063adb47568f3fcb988d3954c.jpg)

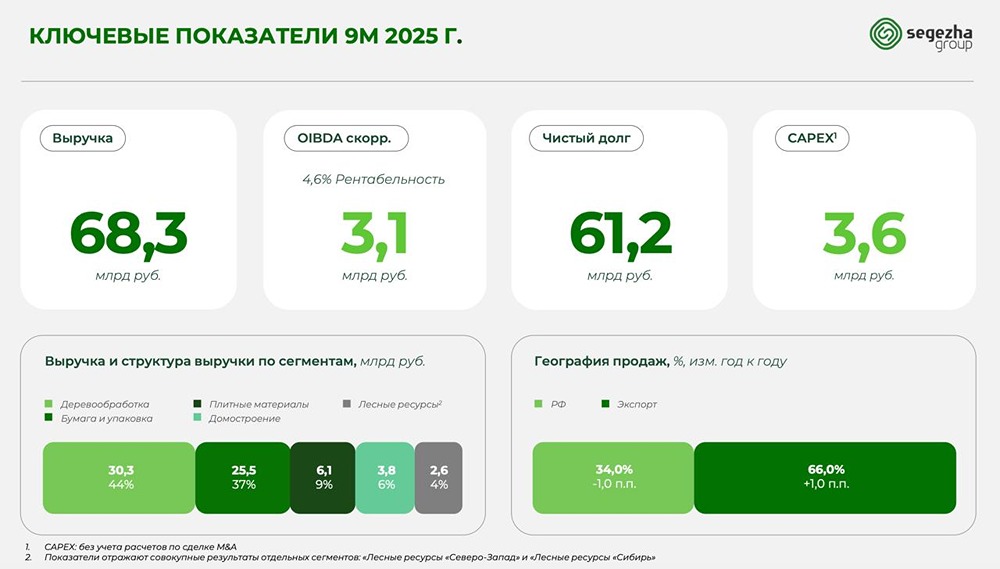

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР