![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

ВУШ [анализ] [WUSH]

АНАЛИЗ АКЦИЙ РОССИИ

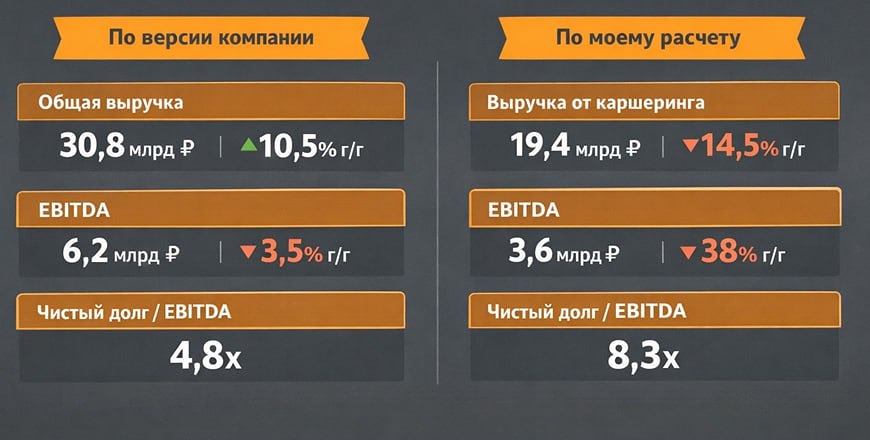

Акции ВУШ: Насколько критичен уровень чистого долга/EBITDA 3,6х?

Whoosh представил отчёт за III квартал: долг растёт • Выручка: ₽5,4 млрд (-13,1% г/г) • Чистая прибыль: ₽730 млн (-72,4% г/г) • EBITDA: ₽2,7 млрд (-28,1% г/г) • Чистый долг / EBITDA: 3,6х (1,2х годом ранее) Показатели компании оказались хуже ожиданий. Снижение выручки связано с уменьшением числа поездок. При этом рост цен на услуги ограничен конкуренцией. Финансовые расходы также увеличиваются, что негативно сказывается на прибыли. За 9 месяцев свободный денежный поток оказался отрицательным — -1,2 млрд руб. Это вынуждает компанию наращивать долг. Отношение чистого долга к EBITDA выросло до 3,6х, что является высоким показателем. Стоит отметить успех бизнеса в Латинской Америке. Выручка там выросла на 98%, а число поездок увеличилось на 142%. Это положительный сигнал, но пока Латинская Америка приносит компании лишь 12% доходов. Акции компании пока не вызывают особого интереса. В среднесрочной перспективе рынок останется конкурентным, а возможности для снижения долга ограничены высокими процентными ставками. В результате бумаги могут отставать от общего роста рынка. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/whoosh_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Investment Hub

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

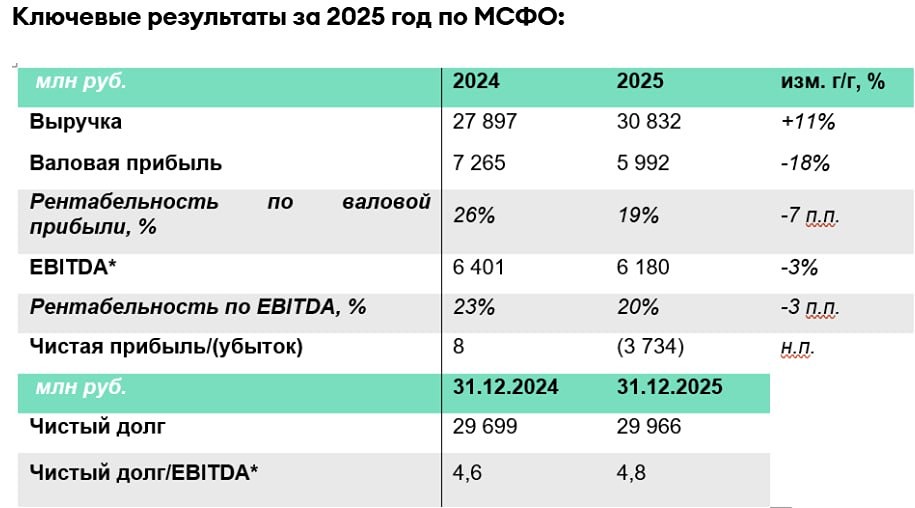

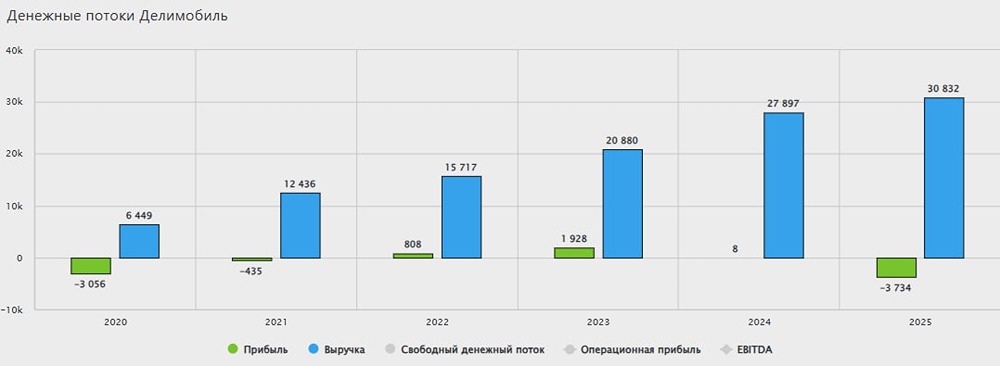

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

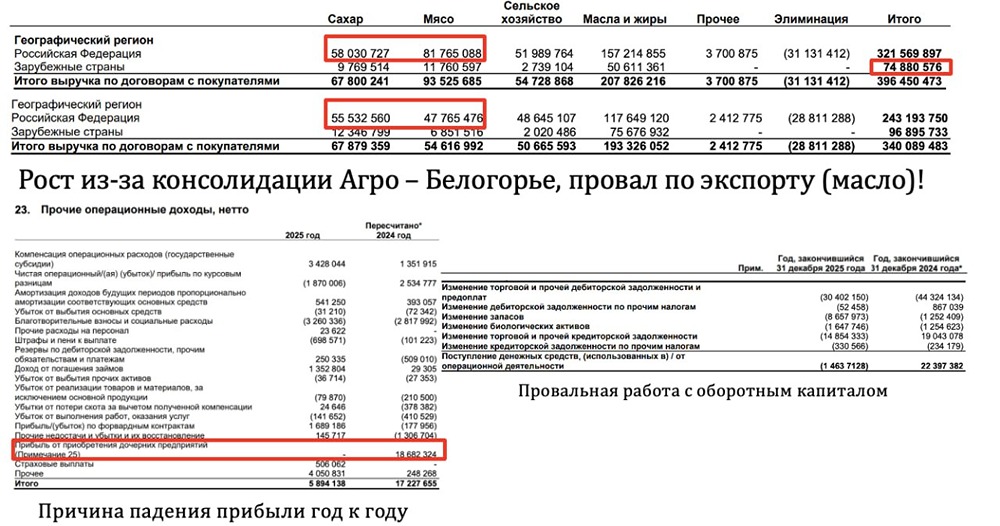

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

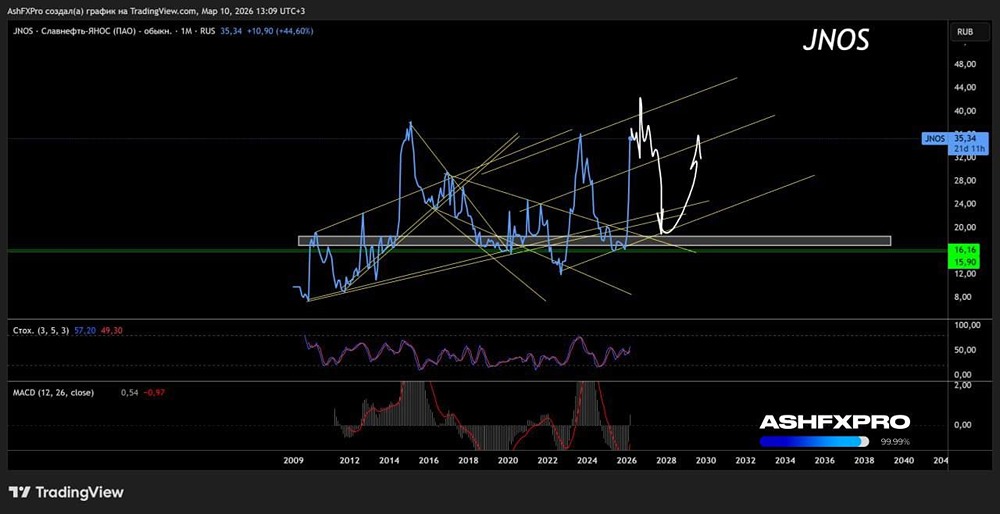

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР