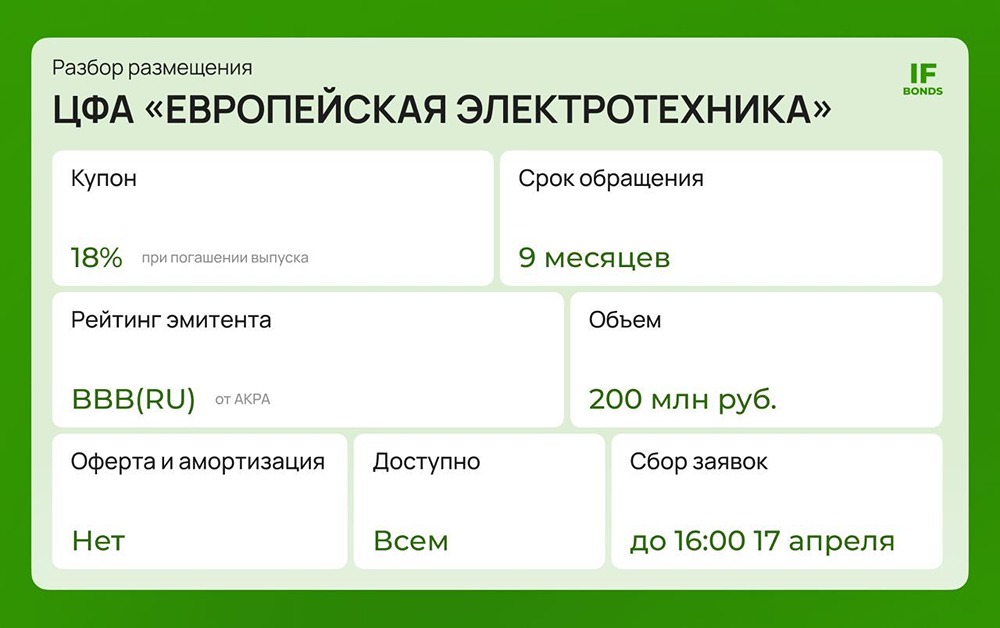

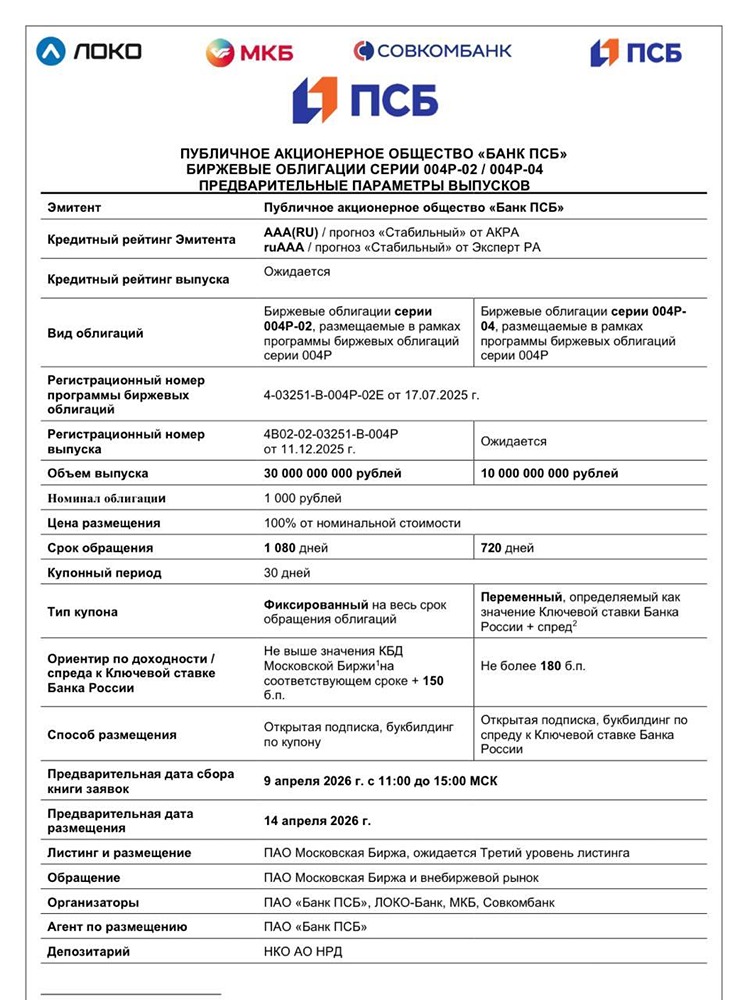

![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)

Минфин предлагает ввести НДФЛ при дарении ценных бумаг

Минфин предлагает ввести НДФЛ при дарении ценных бумаг Минфин России инициирует введение налога на доходы физических лиц (НДФЛ) при дарении всех типов ценных бумаг и производных финансовых инструментов (ПФИ), как, например, фьючерсы, в случаях, когда операции проводятся не между близкими родственниками или членами семьи. Документ, обозначающий данное предложение, представлен в «Основных направлениях бюджетной, налоговой и таможенно-тарифной политики Российской Федерации на 2025 год и на плановый период 2026 и 2027 годов». Согласно ему, доход от дарения ценных бумаг и ПФИ освобождается от налога только в тех случаях, когда даритель и одаряемый являются членами семьи или близкими родственниками. Согласно Семейному кодексу, к близким родственникам относятся родители, дети, бабушки, дедушки, внуки, братья и сестры. Несмотря на то, что супруги не считаются близкими родственниками, они входят в категорию членов семьи, что обеспечит им защиту от налогообложения по этой инициативе. В настоящее время доходы от подаренных ценных бумаг, кроме акций, и от ПФИ не подлежат налогообложению независимо от родственных связей дарителя и одаряемого. Существующая норма, регулируемая пунктом 18.1 статьи 217 Налогового кодекса, освобождает доходы, полученные в виде даров от физических лиц, от НДФЛ. Исключения касаются дарения недвижимого имущества, транспортных средств, акций и цифровых финансовых активов. Предложенные поправки представляют собой попытку унифицировать подход к налогообложению различных видов дарения. Текущая система создает неопределенность, поскольку передача акций от родителей детям не облагается НДФЛ, тогда как передача облигаций облагается этим налогом, что выглядит нелогично. Если законопроект будет принят, доходы от любых ценных бумаг и ПФИ будут освобождены от налогообложения исключительно в случае, если они получены в дар от близких родственников или членов семьи. Нынешняя ситуация позволяет злоупотреблять налоговыми льготами, так как дарение используется для обхода налогов на более крупные сделки. Минфин активно изучает вопросы налогообложения доходов от операций с ценными бумагами в последние годы и стремится к увеличению налоговых поступлений. С растущим интересом граждан к производным финансовым инструментам и сделкам по передаче ценных бумаг инициатива Минфина может ограничить возможности манипуляций с налоговыми льготами. Некоторые эксперты указывают на то, что изменения не окажут значительного влияния на рынок, отмечая, что обычные инвесторы, скорее всего, не будут дарить ценные бумаги посторонним лицам. Практика дарения может использоваться для маскировки других сделок, при этом одаряемое лицо все равно должно будет уплатить налог. С 1 января 2025 года также планируется внедрение новой шкалы налогообложения с пятью ставками — от 13% до 22%. Кроме того, Минфин намерен увеличить налоги на доходы юридических лиц от ценных бумаг, что повысит ставки с 15% до 20% в условиях изменения общей ставки налога на прибыль с 20% до 25%. Источник: www.rbc.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

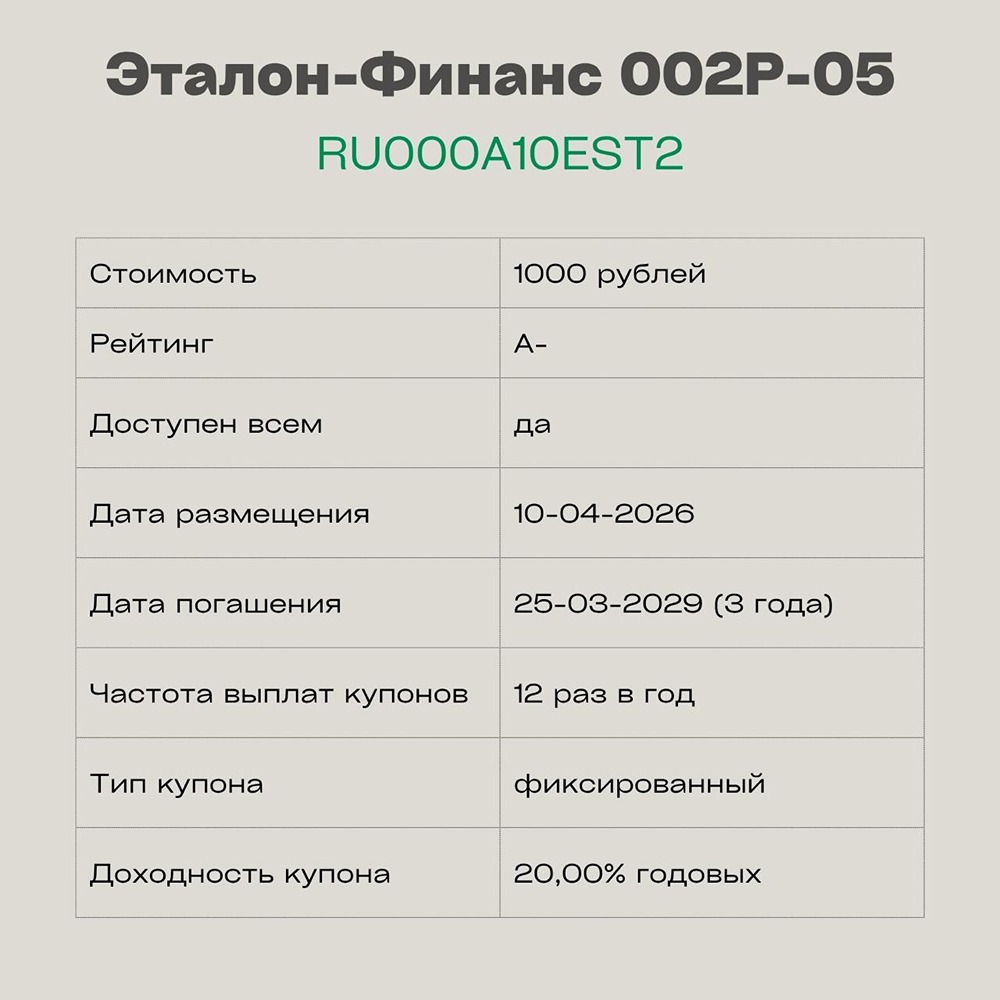

![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)