Облигации «Балтийский лизинг»: какие плюсы и минусы выпуска БО-П24

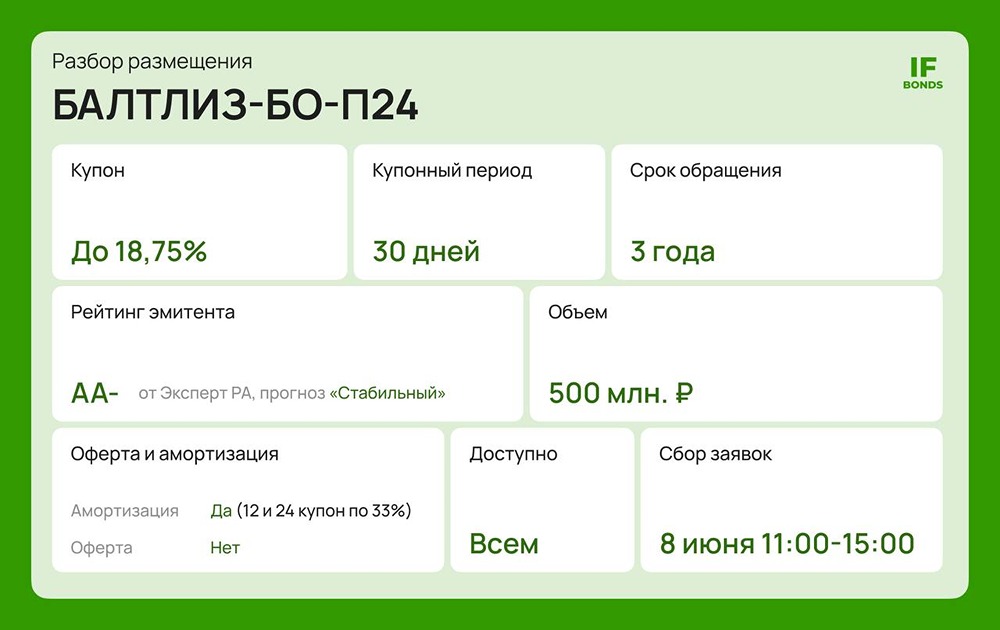

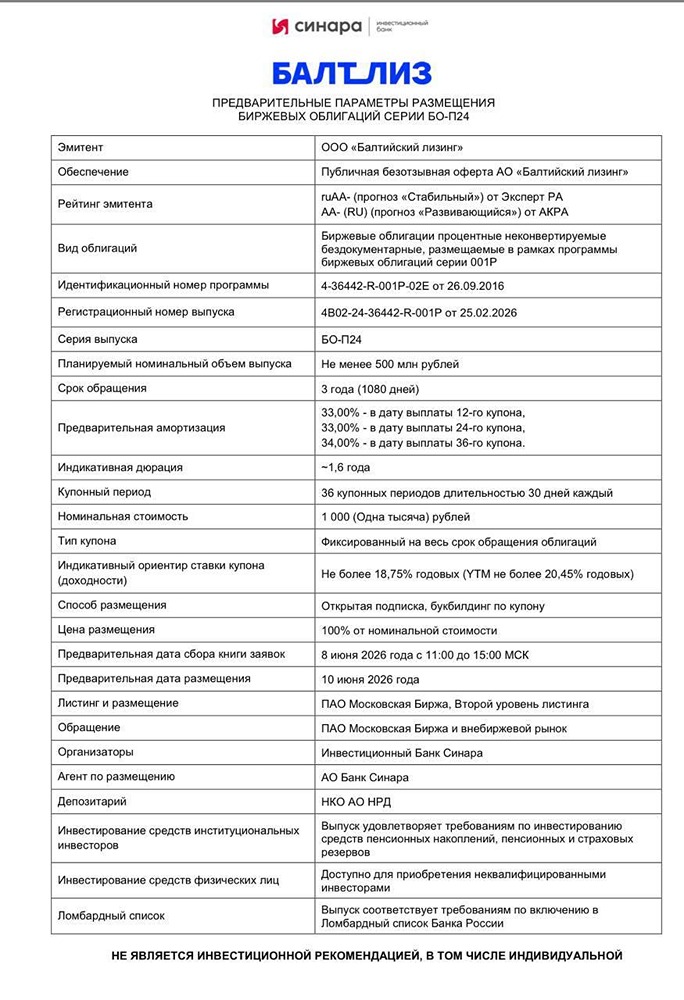

Балтийский лизинг БО-П24: трёхлетний фикс от лидера рынка с купоном до 18,75% и амортизацией ООО «Балтийский лизинг» — универсальная лизинговая компания, специализирующаяся на автолизинге, строительной технике и промышленном оборудовании. Основные клиенты — представители малого и среднего бизнеса. В портфеле 82 филиала по всей России, головной офис в Санкт-Петербурге. Основные параметры выпуска (БО-П24): - Купон: до 18,75% (ежемесячный), YTM до 20,45% - Срок обращения: 3 года - Объём: 500 млн ₽ - Амортизация: по 33% в даты 12 и 24 купонов - Оферта: нет - Организатор: ИБ «Синара» - Доступен неквалифицированным инвесторам - Сбор заявок: 8 июня (сегодня) 11:00–15:00, размещение: 10 июня Финансовые результаты (МСФО, 2025 г.): - Процентные доходы: 42,3 млрд ₽ (+24% г/г) - Чистые процентные доходы после резервов: 10,2 млрд ₽ (-11% г/г) - Чистая прибыль: 2,2 млрд ₽ (-57% г/г) - Чистые инвестиции в лизинг (ЧИЛ): 161,4 млрд ₽ (-2% г/г) - Активы: 200 млрд ₽ (+1,9% г/г) - Собственный капитал: 25,3 млрд ₽ (-4% г/г) - Коэффициент автономии: 12,7% - Общий долг: 163,1 млрд ₽ (+4% г/г) - Чистый долг: 156,3 млрд ₽ (+1,4% г/г) - Чистый долг/СК: 6,2x - Резерв под обесценение ЧИЛ: 2,6 млрд ₽ (рост в 3 раза г/г) - OCF: -3,5 млрд ₽ (-25,4 млрд в 2024 г.) Финансовое состояние «Балтийского лизинга» в 2025 году заметно ослабло. Чистая прибыль сократилась более чем вдвое, ключевая причина в ухудшении качества лизингового портфеля: резервы под обесценение ЧИЛ выросли в 3 раза, при этом сами чистые инвестиции в лизинг снизились. Собственный капитал сократился, а долговая нагрузка остаётся высокой (Чистый долг/СК = 6,2x при автономии 12,7%). Компания сохраняет сильные рыночные позиции и высокий рейтинг, но финансовые метрики ухудшаются. Рейтинг «Эксперт РА»: АA-, прогноз «Стабильный» (подтверждён 28 января 2026 г.) Что поддерживает: - Сильные рыночные позиции: 4‑е место в рэнкинге, доля рынка 3,1% по ЧИЛ - Приемлемая достаточность капитала - Адекватное качество активов с высокой долей застрахованного имущества (рейтинг страховщиков ruА+ и выше) - Комфортный профиль фондирования: ликвидность 122%, доля облигаций 47% в пассивах, диверсификация по кредиторам (крупнейший — 10%) - Адекватный уровень корпоративного управления Что сдерживает: - Давление на капитал от ожидаемых дивидендных выплат - Рост проблемных активов: доля ЧИЛ с просрочкой >90 дней — 1,3%, объём изъятого имущества — 3,2% ЧИЛ - Низкое покрытие процентов (1,2х на последний отчётный период) - Снижение рентабельности лизингового бизнеса (5% против 6% годом ранее) Преимущества: 1. Достаточно привлекательный фиксированный купон 2. Короткая эффективная дюрация (~1,6 года) — амортизация ускоряет возврат капитала и снижает процентный риск 3. Эмитент — один из лидеров отрасли, крупные рыночные позиции Риски: 1. Падение чистой прибыли при резком росте резервов — свидетельство ухудшения качества портфеля 2. Высокая долговая нагрузка 3. Зависимость от рефинансирования: отрицательный операционный поток компенсируется только новыми заимствованиями 4. Амортизация досрочно возвращает номинал, что снижает абсолютную сумму купонных выплат 5. Высокие отраслевые риски Итог: «Балтийский лизинг» — крупный игрок с высоким рейтингом и значительной долей рынка, но его финансовое состояние остаётся напряжённым. Компания продолжает наращивать выручку почти исключительно за счёт долга, а растущие резервы и падение чистой прибыли указывают на ухудшение качества портфеля. Фиксированный купон 18,75% с амортизацией — привлекательное предложение на 3 года, но в оценку стоит закладывать высокий отраслевой и кредитный риск, а также зависимость эмитента от рефинансирования. Ориентир купона также может быть снижен по итогам сбора заявок. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: ОБЛИГАЦИИ | SC

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ