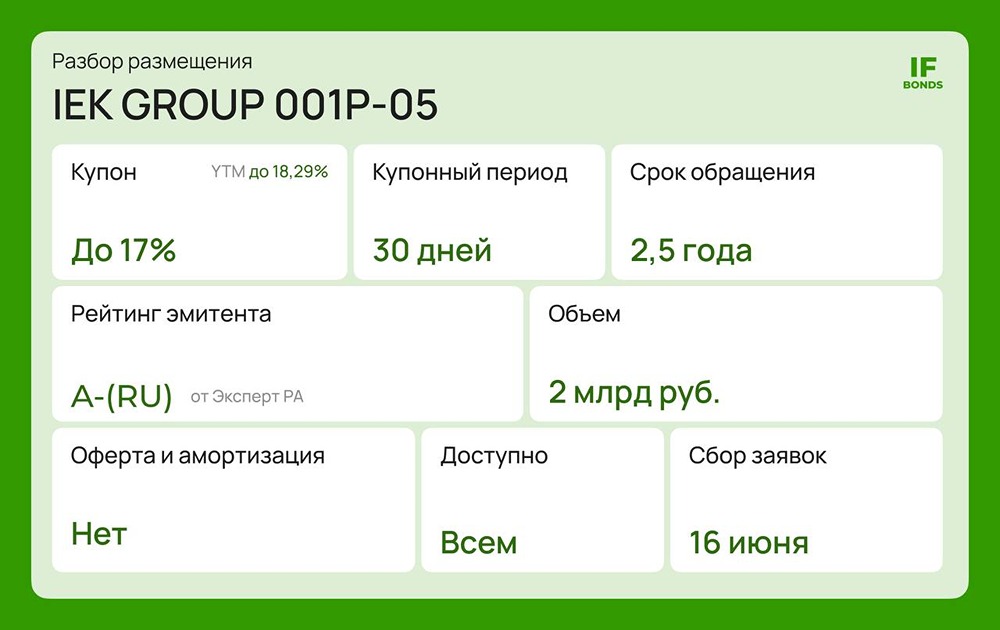

Прогноз первичных облигаций: МГЛК, ДОМ.РФ, Алиум и Яндекс

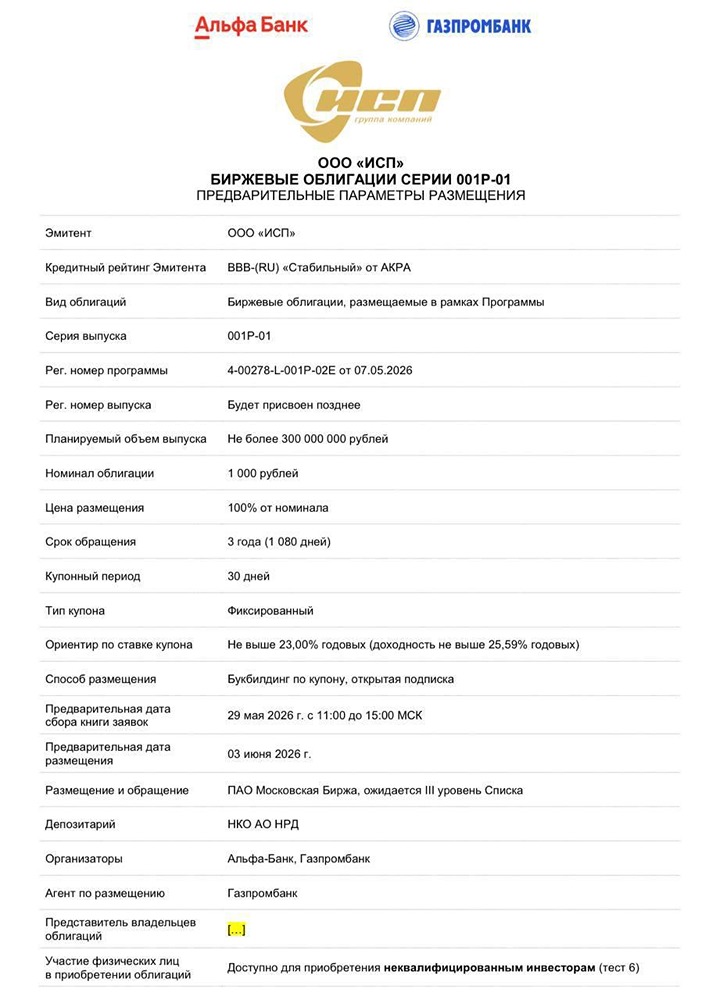

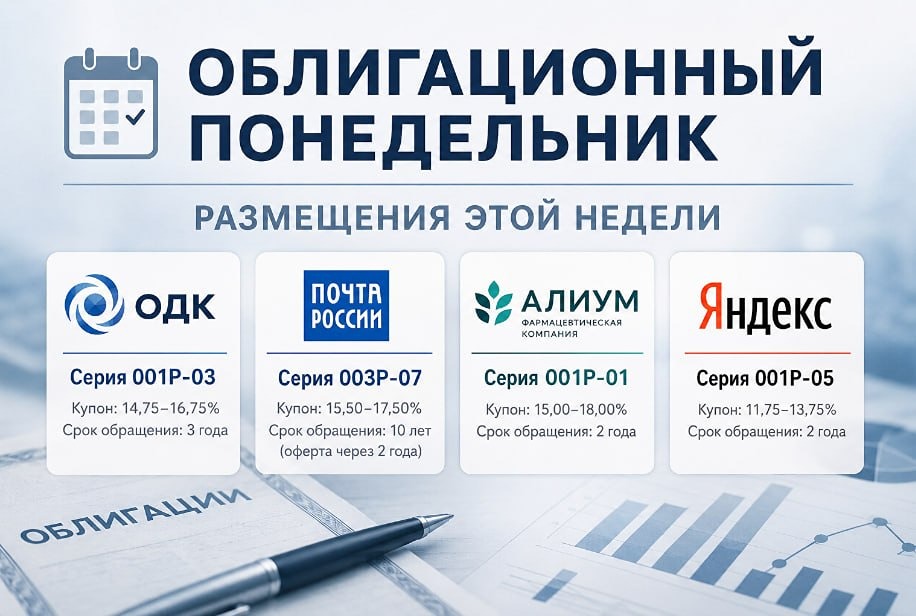

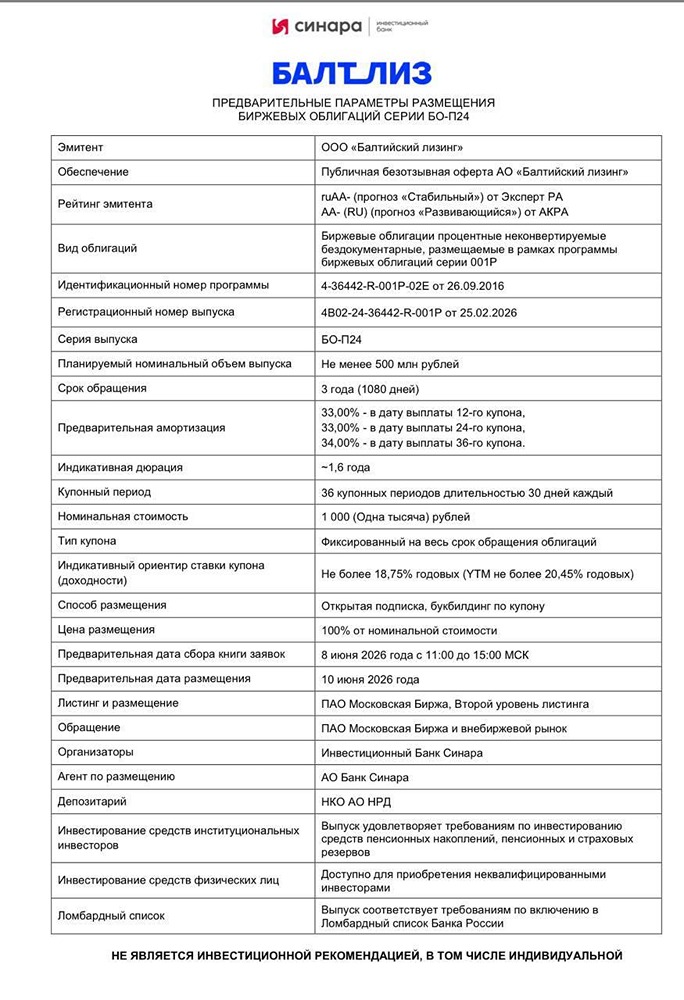

Первичные размещения 08.06 — 13.06. МГКЛ Очередной выпуск эмитента на СПБ бирже, и похоже, что теперь это основная площадка для компании. Предыдущий выпуск компании с таким же начальным ориентиром был снижен до 24,5% итогового купона и периодически заныривает под номинал. В целом доходности МГКЛ на СПБ бирже держатся выше, чем на Мосбирже, что можно объяснить невысокой ликвидностью. Мой личный взгляд на эмитента всё больше сдвигается в негативный сектор, несмотря на формально прекрасную отчётность. Исходя из этого я не вижу привлекательности нового выпуска. Разве что купон будет сохранён на начальной отметке, но это значит недостаток спроса и ещё более негативный среднесрочный сигнал. АЛИУМ Дебют. Компания входит в группу «Биннофарм Групп» и является их ключевым активом. АО «Алиум» и ее дочерние общества являются основными балансодержателями группы: доля активов в консолидированной отчетности группы составляет более 30%. У компании есть собственный рейтинг А, но с прогнозом «Под наблюдением» из-за ухудшений операционных метрик и роста долга у материнской «Биннофарм». В частности, весь (!!) облигационный долг краткосрочный, и надо погасить или пройти оферты на более 20 млрд руб. в ближайшие полгода (!!). Идея занимать на «дочку», чтобы гасить долги «мамы», стара как мир и проходит только для любителей приложений, которые больше ничего не открывают. Понятно, что будут стараться брать весь доступный объём. Отчётность «Биннофарм» за 2025 год показала чистый убыток второй год подряд. Операционная прибыль не покрывает проценты по долгам, которые выросли на 38% г/г. Краткосрочный долг вырос в 2 раза г/г. Облигационный долг впервые превысил банковский. Эта история уже выглядит спорно, а при любом снижении купона привлекательность окончательно испарится. При этом я не исключаю хороший спрос от физиков (лекарства — это надёжно!), но участвовать в этом нет никакого желания. Более того, с такими вводными логично было бы ждать выпуск ниже номинала, но рынок не всегда эффективен. ДОМ.РФ Очередной суперкороткий выпуск, подходящий только под какие-то спец. нужды. Купон по рынку, и у эмитента полно похожих выпусков на вторичке. Вообще не интересно для физиков. ЯНДЕКС Здесь похожая на ОДК история, и флоатер со спредом +1,45 п.п. торгуется чуть выше номинала, что ограничивает потенциал снижения в новом выпуске, тем более он на 3 года. Чуть более короткий фикс с купоном 13,5% торгуется тоже немного выше номинала, что оставляет пространство для символического апсайда. Однако крайне вероятно, что купон в новом выпуске, как минимум, сравняется со старым или уйдёт ниже. На Яндекс открыты лимиты у многих институционалов, что будет поддерживать спрос. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Era Bond

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ