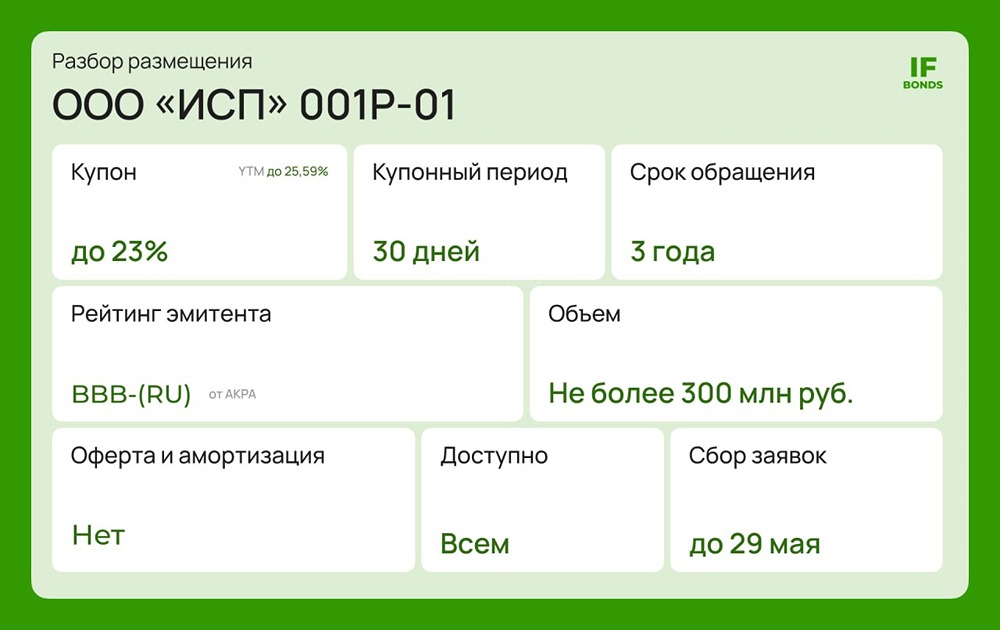

Облигации «Йуми» с купоном до 25 %: стоит ли вкладываться?

⚡️ «Йуми» набирает обороты: облигации с купоном до 25%. ООО «Йуми» — российская компания, специализирующаяся на производстве готовых блюд: роллы, сэндвичи, супы, салаты и полуфабрикаты. Основана в 2021 году, ежедневно выпускает более 120 тысяч порций и 180 SKU. Основные каналы сбыта — розничная торговля, сервисы доставки и корпоративное питание. В начале 2027 года компания планирует открыть новую фабрику-кухню для увеличения производственных мощностей. Завтра состоится размещение дебютного выпуска облигаций компании. Основные параметры: - Купон: до 25%, ежемесячно - Срок: 3 года - Объём: 250 млн рублей - Амортизация: нет - Оферта: пут через 1,5 года - Номинал: 1000 рублей Рассмотрим эмитента и оценим перспективы его облигаций. Кредитный рейтинг АКРА: B+(ru), прогноз «стабильный» (декабрь 2025 г.). Рейтинг обусловлен умеренным отраслевым риском и слабым операционным профилем, но агентство отмечает быстрый рост и широкую географию. Финансовый профиль отличается средней долговой нагрузкой, но слабой ликвидностью и ограниченными кредитными линиями. Финансовые результаты (9 месяцев 2025 г., РСБУ): - Активы: 1,1 млрд руб. (+35% с начала года) - Собственный капитал: 232,4 млн руб. (+20%) - Краткосрочные кредиты: 252,5 млн руб. (+3%) - Чистый долг: 226 млн руб. (-4%) - Выручка: 2,6 млрд руб. (+76,5% год к году) - Операционная прибыль: 120 млн руб. (+45% год к году) - Чистая прибыль: 50,4 млн руб. (+41% год к году) - Операционный денежный поток: 63 млн руб. (годом ранее — отрицательный) - Чистый долг/EBITDA LTM: 0,96х (на начало года — 1,3х) - Коэффициент текущей ликвидности: 0,9 - Коэффициент автономии: 0,21 (на начало года — 0,23) - Покрытие процентов (ICR): 3,5 (годом ранее — 4,5) Выручка выросла на 80%, операционная и чистая прибыль — более чем на 40%. Операционный поток стал положительным. Долговая нагрузка снизилась до комфортного уровня 0,96х. Собственный капитал составляет 21% активов, а покрытие процентов — 3,5x, что достаточно для обслуживания долга. Однако текущая ликвидность остаётся ниже 1, что указывает на дефицит оборотных средств. Компания живёт в режиме активного оборота запасов и дебиторской задолженности. Преимущества и риски Преимущества: - Высокий ежемесячный купон - Взрывной рост выручки и прибыли - Положительный операционный поток - Низкая долговая нагрузка - Комфортное покрытие процентов - Достаточная автономия ⚠️ Риски: - Низкая текущая ликвидность - Отраслевые риски и невысокие рыночные позиции - Ограниченный масштаб и слабый бренд по сравнению с крупными игроками - Невысокий уровень корпоративного управления (нет совета директоров, отчётность по РСБУ) Вывод «Йуми» демонстрирует впечатляющий рост на высококонкурентном рынке. Выручка удваивается, операционный поток стал положительным, а долговая нагрузка остаётся минимальной. Однако за этим ростом стоит вопрос устойчивости. Рынок не всегда благосклонен к новым игрокам. Для масштабирования требуются значительные инвестиции в оборотный капитал, логистику и производство. Даже при низком чистом долге существует риск, что дальнейшее расширение приведёт к увеличению заимствований. Пока «Йюми» справляется, но в сегменте B+ с такой структурой ликвидности инвесторам стоит внимательно следить за её развитием. Ставка 25% отражает как потенциал роста, так и неопределённость, характерную для небольших игроков в жёсткой рыночной среде. Не является индивидуальной инвестиционной рекомендацией Источник: ОБЛИГАЦИИ | SC

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ